Après la scission entre Altice NV et Altice USA, qui a entraîné hier un important ajustement du cours comme nous l'avons expliqué ici, la hausse se poursuit pour la division européenne de l'opérateur, dont le titre gagne plus de 20% tout près des 3 euros lors de la séance du 23 mai. Le dossier profite aussi du retour de la spéculation sur une réduction du nombre d'opérateurs en France de quatre à trois acteurs, après l'apparent changement de dogme de l'Arcep, confirmé hier par son président.

Trois ou quatre ?

"Une consolidation est clairement probable en France", estime Vincent Maulay, qui suit le secteur chez Oddo BHF. L'analyste estime que Bouygues est le seul acheteur "naturel" de SFR et que les investisseurs "devraient légitimement spéculer sur une offre". Il avance une valorisation de l'ordre de 6,5 fois le ratio VE / Ebitda 2019, ce qui représenterait un peu plus de 20 milliards d'euros. Mais Martin Bouygues, s'il était intéressé, aurait toutes les raisons d'attendre, écrit Maulay, d'une part parce qu'il disposerait d'un pouvoir de négociation plus important si le marché de la dette high yield se radicalise, et d'autre part parce qu'il pourrait patienter jusqu'à la monétisation de la vente des parts dans Alstom, dans le cadre du rapprochement avec Siemens Mobility. Cela signifie qu'il n'a sans doute pas intérêt à bouger avant 2019 au mieux.

Oddo BHF ne met pas un billet sur une opération entre Iliad et SFR, qui serait probablement bloquée par l'Autorité de la concurrence.

Un périmètre en reconstruction

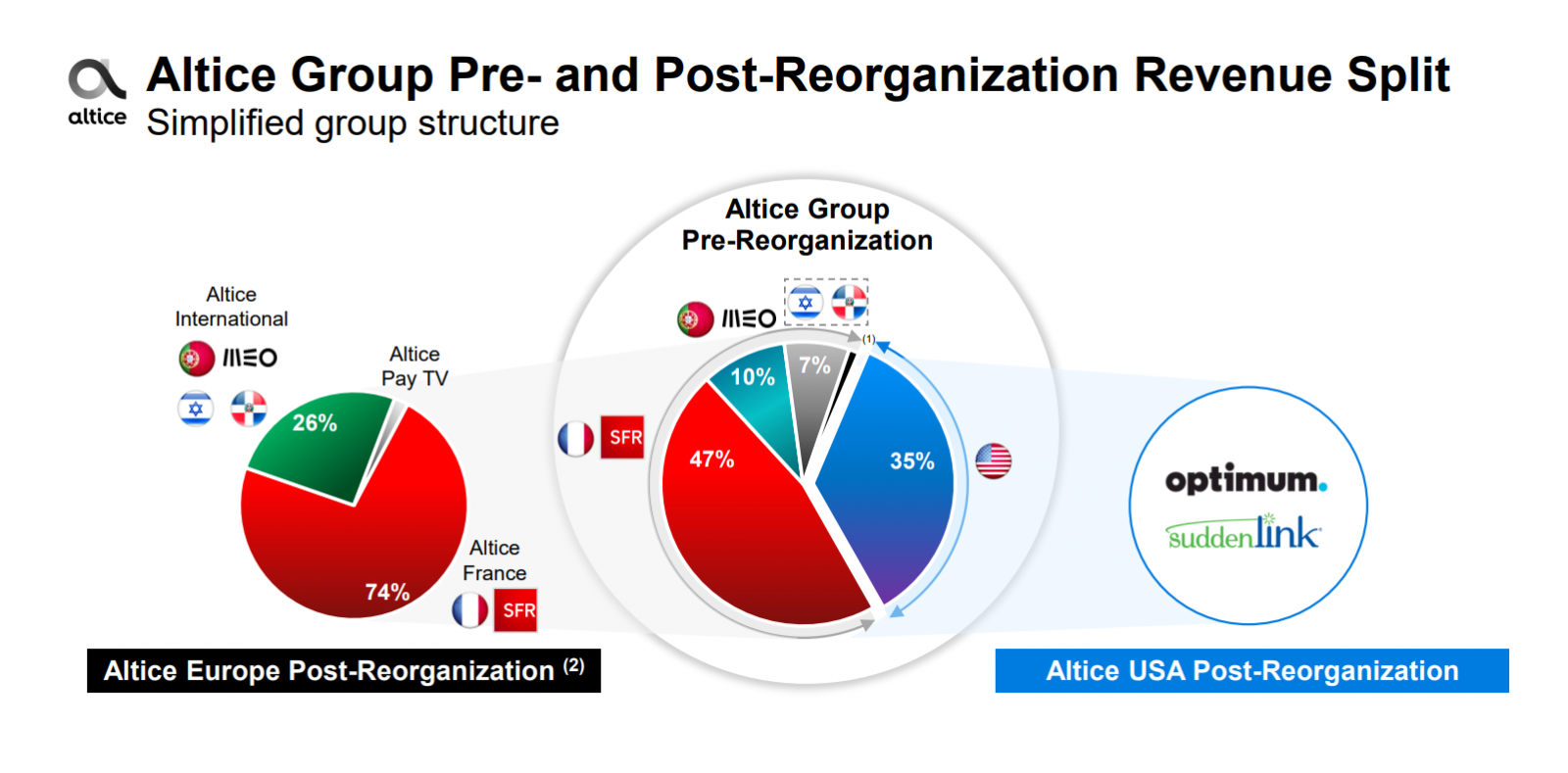

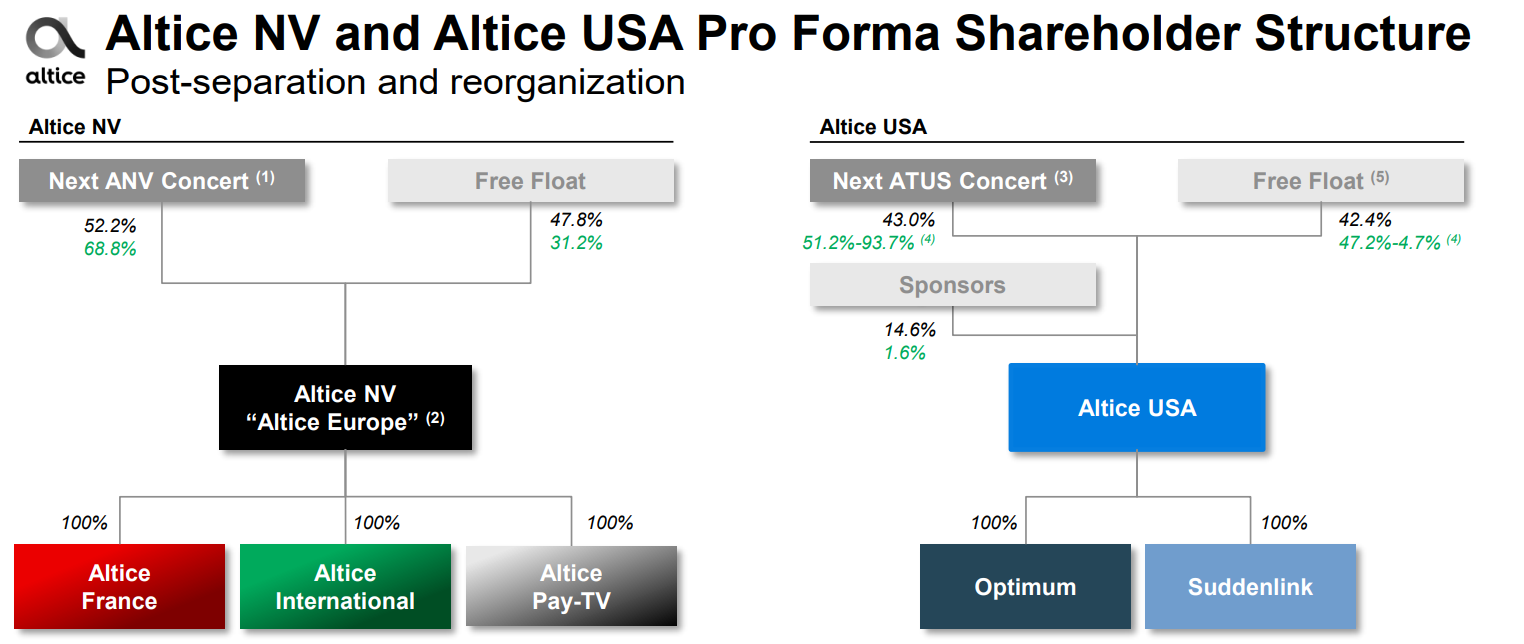

Concernant Altice, l'objectif de l'analyste est ajusté à 2 euros par action, après le spin-off. Il reste neutre, même s'il concède que la période est favorable, entre spéculation sur une consolidation, chiffres trimestriels en amélioration et arrivée des cessions d'actifs, même si l'impact de la sortie de République Dominicaine et d'une partie des tours télécoms ne devrait avoir qu'un impact modeste sur le désendettement. La dette reste au coeur de la valorisation du dossier, car elle reste extrêmement lourde même si son cadencement limite les échéances sur la période 2018 / 2020. Pour ceux qui sont perdus, voici deux extraits qui illustrent ci-dessous le nouveau périmètre et la structure de détention du groupe.

Trois ou quatre ?

"Une consolidation est clairement probable en France", estime Vincent Maulay, qui suit le secteur chez Oddo BHF. L'analyste estime que Bouygues est le seul acheteur "naturel" de SFR et que les investisseurs "devraient légitimement spéculer sur une offre". Il avance une valorisation de l'ordre de 6,5 fois le ratio VE / Ebitda 2019, ce qui représenterait un peu plus de 20 milliards d'euros. Mais Martin Bouygues, s'il était intéressé, aurait toutes les raisons d'attendre, écrit Maulay, d'une part parce qu'il disposerait d'un pouvoir de négociation plus important si le marché de la dette high yield se radicalise, et d'autre part parce qu'il pourrait patienter jusqu'à la monétisation de la vente des parts dans Alstom, dans le cadre du rapprochement avec Siemens Mobility. Cela signifie qu'il n'a sans doute pas intérêt à bouger avant 2019 au mieux.

Oddo BHF ne met pas un billet sur une opération entre Iliad et SFR, qui serait probablement bloquée par l'Autorité de la concurrence.

Un périmètre en reconstruction

Concernant Altice, l'objectif de l'analyste est ajusté à 2 euros par action, après le spin-off. Il reste neutre, même s'il concède que la période est favorable, entre spéculation sur une consolidation, chiffres trimestriels en amélioration et arrivée des cessions d'actifs, même si l'impact de la sortie de République Dominicaine et d'une partie des tours télécoms ne devrait avoir qu'un impact modeste sur le désendettement. La dette reste au coeur de la valorisation du dossier, car elle reste extrêmement lourde même si son cadencement limite les échéances sur la période 2018 / 2020. Pour ceux qui sont perdus, voici deux extraits qui illustrent ci-dessous le nouveau périmètre et la structure de détention du groupe.

La séparation entre les deux entités telle que détaillée en janvier (source : présentation société)

La nouvelle structure actionnariat (en noir, le pourcentage d'intérêts, en vert, les droits de vote - Source : présentation société)

{kind=link}