CAC 40

CAC 40

Le contexte : la décollecte se ravive !

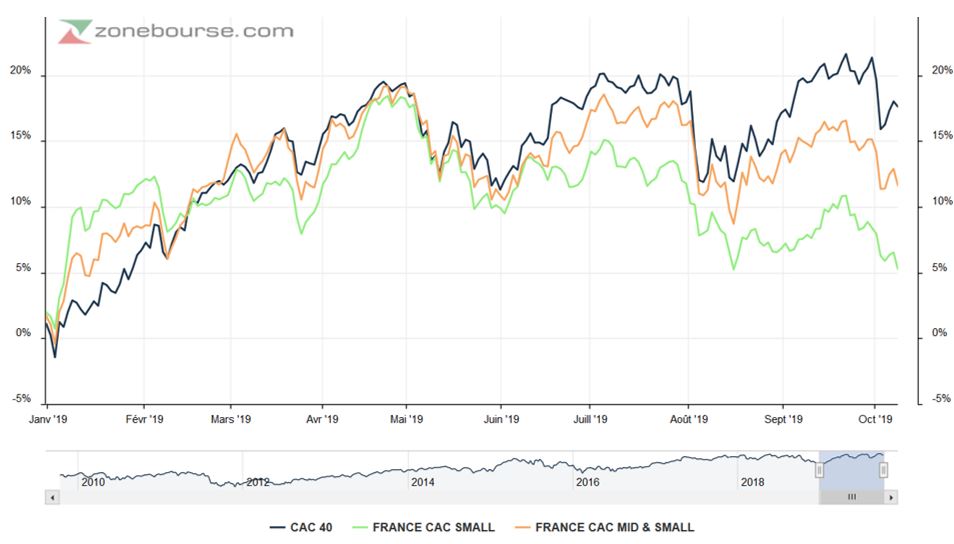

Les grandes valeurs se négociaient sur leurs plus hauts (+3,6% pour le CAC 40 en septembre), distanciant une nouvelle fois les petites capitalisations (+1,5% pour le CAC Small 90). Alors que chez Indépendance & Expansion, les gérants constatent que la rotation vers les titres value initiée début septembre a rapidement "avorté", les gérants d’HMG observent que "les plus petites valeurs sont en général favorisées dans les marchés haussiers, [et qu’] il est intéressant d’observer cette inédite contre-performance, reflet selon nous de la nette décollecte de la classe d’actifs ‘petites et moyennes valeurs’, que nous observons depuis bientôt presque deux ans et qui devrait maintenant pouvoir s’estomper".

En attendant, comme l’indique ce graphique, depuis le 1er janvier, le CAC 40 fait environs trois fois mieux que l’indice CAC Small…

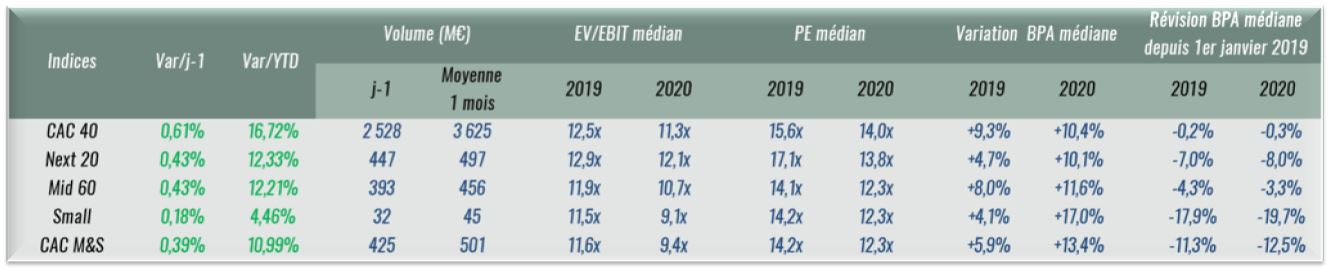

Les plus petites valeurs (indice Small 90) ne sont maintenant plus très loin de leur point bas du 24 décembre 2018. Il faut dire que, comme l’indique ci-dessous le tableau élaboré par la société de Bourse Portzamparc, les prévisions d’évolution de leurs bénéfices en 2019 et 2020 ont été très fortement revues en baisse depuis le 1er janvier, contre une confirmation de l’évolution pour les valeurs du CAC 40.

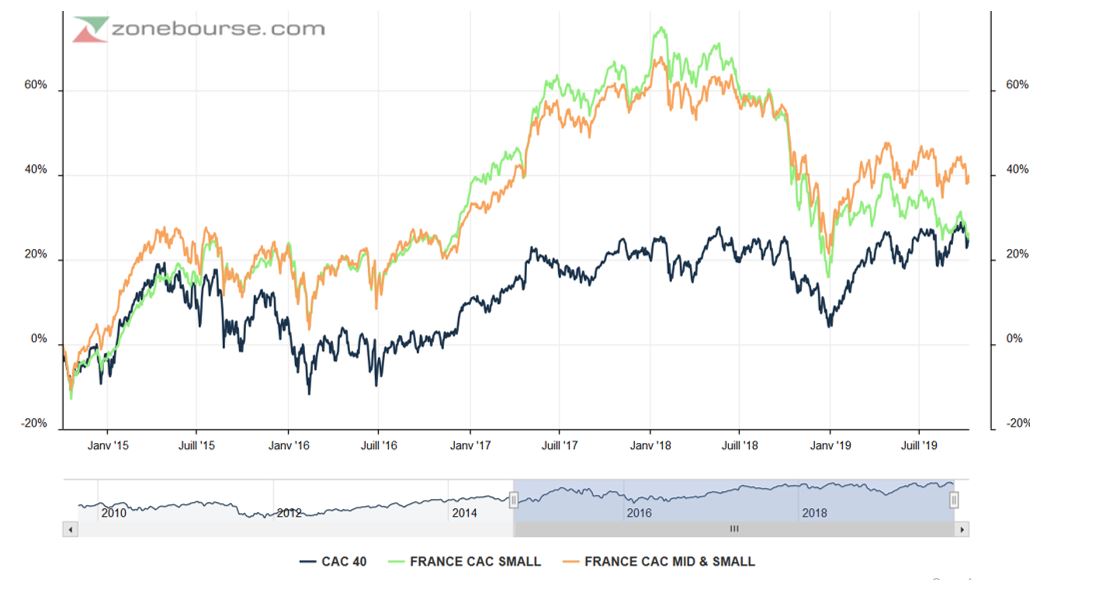

N’oublions pas que cette sous-performance des ETI cotées vient après une phase de surperformance qui a duré des années et qui s’est achevée, probablement temporairement, fin 2017-début 2018, comme l’indique le graphique ci-dessous. Rappelons aussi que près de 8 années sur 10 depuis 20 ans, les petites et moyennes valeurs ont battu les grandes.

Qu’attendre des prochains mois ? Le tableau ci-dessous indique une légère décote des petites valeurs, ce qui peut faciliter un rebond. « La classe d’actifs n’attend qu’un regain de confiance de la part des investisseurs qui pour le moment préfèrent acheter des valeurs chères mais offrant de la visibilité pour se rassurer… » commente Marc Réveillaud dans son reporting du fonds ID France Smidcaps.

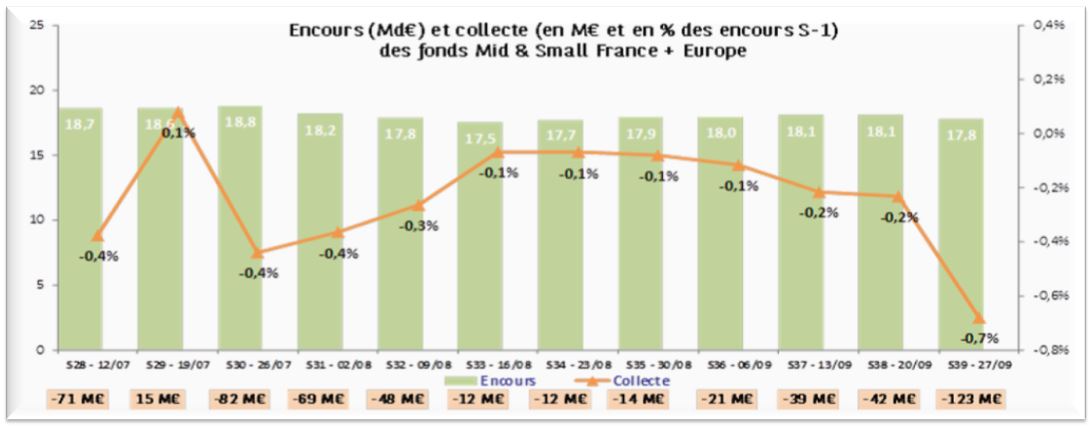

Pour le véritable regain de confiance, on attendra. Un rattrapage durable des petites valeurs reste en effet conditionné à une reprise de la collecte sur les fonds dédiés à cette classe d’actifs. Or, nous en sommes loin. Les flux de dé-souscription (rachat ou vente) de parts de fonds investis sur ce compartiment de la cote se sont ravivés début octobre. Le graphique ci-dessous, élaboré par Portzamparc, montre qu’après 12 mois consécutifs de décollecte sur la classe d’actifs small et mid caps, les flux restent campés en territoire négatif. Si l’on se focalise sur les fonds Mid & Small France, la tendance est encore plus négative (-1,3% vs -0,3% pour les fonds M&S Europe). Notre sélection de fonds ne fait pas exception à cette tendance et rares sont les fonds qui collectent, même légèrement. La plupart sont en légère décollecte.

L’inertie de ces flux défavorables est forte, et en attendant la reprise de la collecte, la plupart des gérants allègent voire sortent des positions plus souvent qu’ils renforcent ou entrent de nouvelles idées en portefeuille.

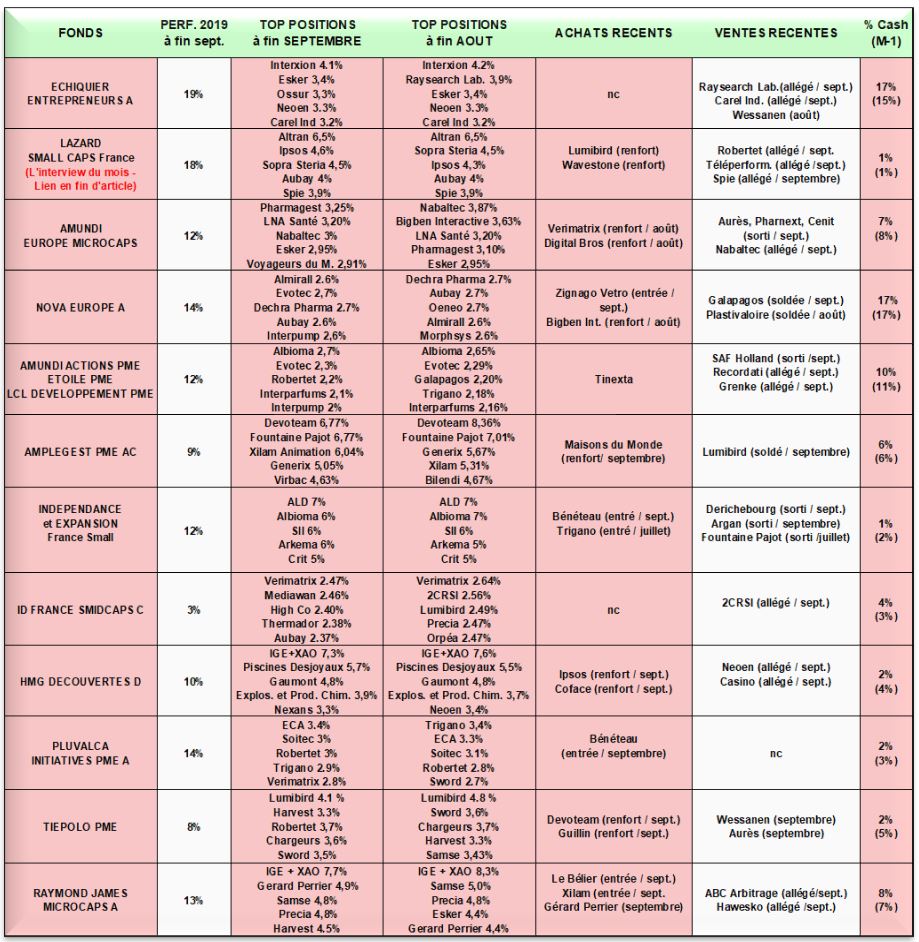

Revue des meilleurs fonds Small Caps à fin septembre 2019

(Source : Quantalys, reporting mensuel des sociétés de gestion)

Le contexte étant dressé, venons-en aux mouvements de nos fonds vedette à travers notre tableau synthétique.

De façon générale, nous remarquons :

- Une performance moyenne de la sélection depuis le début de l’année (+12%) solide par rapport à leurs indices de références. Il faut dire que les fonds de la sélection sont peu exposés aux valeurs biotech, dont beaucoup ont subi de violents revers ces derniers mois.

- Des taux d’investissement stables en légère hausse, pour un nombre de ligne en légère baisse. La poursuite de la décollecte n’y est pas pour rien.

- La prédominance des secteurs IT/Santé/Industries dans cette sélection, et des valeurs de croissance en général.

De façon plus particulière, nous notons :

- Deux fonds ont initié une position sur Bénéteau : Pluvalca Initiative PME et Indépendance et Expansion France Small, ce dernier aillant d’ailleurs est récemment sorti de Fountaine Pajot. A noter que le groupe vendéen, leader mondial de la plaisance, a changé de capitaine et que des annonces importantes sont attendues prochainement. Le titre a également sa place au sein du fonds du mois, Lazard Small Caps France.

- Nombreux sont les fonds touchés par les publications décevantes de Trigano, 2RCRSI et Devoteam. Les sanctions qui ont suivi sur ces trois titres sont jugées excessives par les gérants, qui ont préféré ne pas jeter les bébés avec l’eau du bain.

- Au moins trois fonds ont profité du retour en grâce de Virbac, qui se redresse plus vite et plus fort que prévu. Chez Amplegest, on estime que le redressement n’est pas terminé et que l’objectif de marge d’exploitation de 15% « semble déjà obsolète (viser 17/18% ?) ». Le commentaire des gérants d’Echiquier Entrepreneurs est également optimiste pour la suite : « nous conservons notre position en Virbac, initiée en mars 2018. Les perspectives de croissance sont attractives et le rerating du titre peut se poursuivre compte-tenu de l'excellent momentum et des valorisations élevées dans le secteur ».

- Qu’après un très bon début d’année, les fonds Pluvalca Initiatives PME et ID France Smidcaps ont souffert sur le mois de septembre, consolidant de respectivement -1,2% et -3,2%. Deux fonds touchés par la chute de 43% de 2CRSI. A ce sujet, Marc Réveillaud, aux commandes du fonds ID France Smidcaps, ne cache pas sa « forte déception » et indique avoir coupé une partie de cette ligne qui constituait la 2e position du portefeuille à fin août. Toujours sur ce dossier 2CRSI, les gérants d’Arbevel comprennent, « que le newsflow pourrait s’améliorer dans les prochaines semaines, grâce à un meilleur pipe commercial et une situation qui pourrait s’éclaircir avec Blade ». Et d’ajouter, de façon plus générale, que « dans cet environnement compliqué, le marché devient de plus en plus momentum, la valorisation ne protège pas un titre à la baisse en cas de déception sur les résultats », commentent les gérants d’Arbevel.

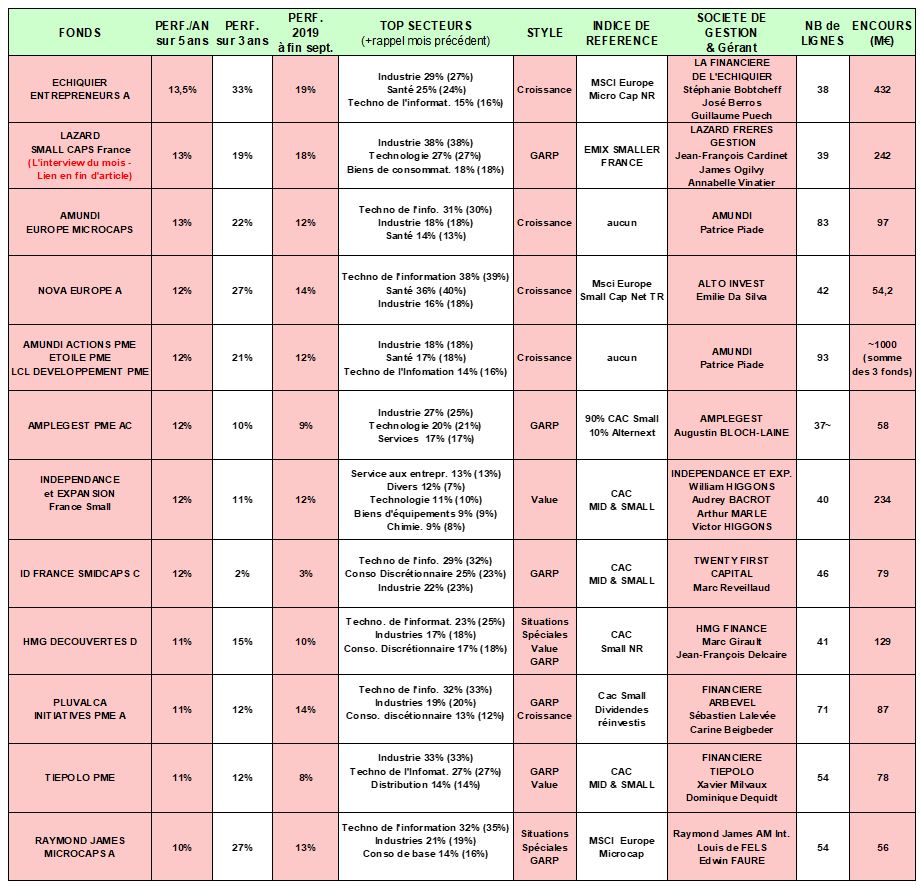

Pour terminer, voici quelques informations complémentaires sur la douzaine de fonds de valeurs moyennes retenus pour leur capacité se maintenir en tête de classements sur longue période (nous avons retenu une durée de 5 ans, durée généralement retenue pour l’investissement dans les fonds actions) et leur forte pondération en valeurs françaises capitalisant moins d’un milliard d’euros (minimum 20% du fonds).

On y remarque que le style de gestion « croissance » ou « growth » domine la sélection et que le nombre de titres en portefeuille varie facilement du simple (40 valeurs) au doubles (80 valeurs), avec une moyenne de 53 titres.

GLOSSAIRE : LES STYLES DE GESTION

Le style de Gestion « Croissance » ou « Growth » privilégie les valeurs de croissance. Ces valeurs sont choisies pour leur fort potentiel de développement, en mettant au second plan leur valorisation boursière au regard du chiffre d’affaires et des résultats actuellement réalisés. Ces sociétés sont en effet souvent populaires et chères car leurs perspectives sont élevées et leur valorisation anticipe une poursuite de la croissance des bénéfices. Les plus belles valeurs de croissance sauront croitre par-delà les cycles et prendre régulièrement des parts de marché par croissance organique ou externe.

Secteurs surreprésentés : la technologie, la santé. Ex. de valeur de croissance : Eurofins, Orpéa, Interparfums …Typiquement, leur PER dépasse les 20x.

Le style de Gestion « Valeur » ou « Value » privilégie les valeurs décotées, mal valorisées, et souvent mal-aimées. Les gérants se focalisent alors sur les chiffres publiés, plus rassurants que des prévisionnels incertains par nature. Les valeurs de croissance sauront croitre par-delà les cycles et prendre des parts de marché par croissance organique ou externe.

Secteurs surreprésentés : les valeurs cycliques, l’automobile, les bancaires, la construction. Ex. de valeur : Quadient, Hexaôm, Plastivaloire, ALD, Ipsos … Typiquement, leur PER est inférieur à 10x.

Le style de Gestion « GARP » ou Growth At Reasonable Price ou Croissance à prix raisonnable, cherche à trouver un juste milieu entre les deux, à dénicher des valeurs de croissance certes, mais pas à n’importe quel prix.

Ex. de valeur : Figeac Aéro, SII, Vétoquinol … Typiquement, leur PER se situe entre 10x et 20x.

Finissons par une citation de Warren Buffet : "Mieux vaut acheter une entreprise extraordinaire à un prix ordinaire qu’une entreprise ordinaire à un prix extraordinaire."