DailyFX.fr - Je suis revenu la semaine dernière sur la décorrélation actuelle entre la paire USDJPY et l'indice DowJones, une décorrélation de court terme due au retour en force du Dollar US sur le marché des changes, sous fond de perspective de hausse de la partie courte des taux d'intérêt aux Etats-Unis. Je vous ai rappelé que la corrélation négative est forte sur le plan historique entre le Yen japonais et le prix des actions US, et cette corrélation négative s'exprime dans les périodes de hausse de la volatilité implicite.

Vous devez garder à l'esprit que le mois de juillet a vu le retour de la volatilité implicite sur le marché. De nombreux marchés sont concernés, notamment le marché actions et le marché des changes. La véritable question que l'on doit se poser est de savoir si cette hausse de la volatilité implicite va prendre un caractère durable. Il est difficile de répondre mais le mois d'août étant un mois peu actif (la fameuse trêve estivale), je pense que la "vol" peut conserver un niveau élevé, ce qui va clairement favorsier le retour de la corrélation négative entre le Yen japonais et le prix des actions.

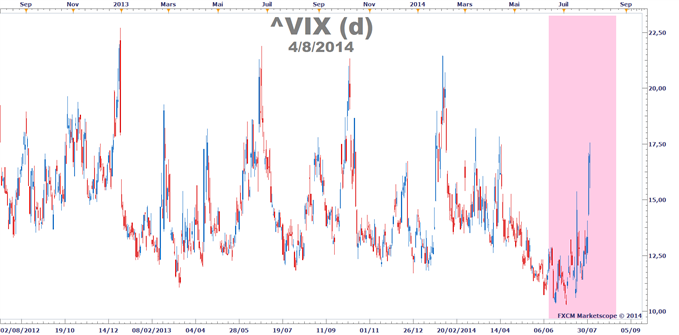

VIX : la volatilité implicite peut conserver un niveau élevé en août

Ce graphique du VIX vous rappelle que nous avons déjà connu en 2013 et 2014 des phases de hausse de la volatilité implicite. A chaque fois, le pic de "vol" s'est rapidement dégonflé. La situation est-elle différente désormais ?

Plusieurs baromètres semblent l'indiquer, dans tous les cas, le mois d'août devrait voir cette tendance à l'appréciation de la volatilité se poursuivre.

La hausse de la volatilité implicite va favoriser le retour de la corrélation positive entre la paire EURJPY et les grands indices européens

La table de corrélations ci-dessous vous présente les coefficients de corrélation sur 260 séances. Il s'agit des corrélations mathématiques standards. L'encadré vert met en avant le lien mathématique entre la paire de devises EUR/JPY et les indices CAC40 et DAX30.

La première corrélation positive est celle entre le DAX et EUR/JPY

La seconde corrélation positive est celle entre le CAC et le DAX.

La hausse de la volatilité implicite va faire jouer au Yen son rôle d'actif "refuge" si elle prend un caractère durable. La hausse annoncée des taux d'intérêt aux Etats-Unis et la conjoncture macro et micro très préoccupante au sein de la Zone Euro peut générer ce caractère durable.

Yen japonais (en tant qu'indice devises) : la tendance reste neutre, mais la hausse de la volatilité peut changer la donne

Ce graphique de l'expression de la tendance générale du Yen face à un panier de devises nous rappelle que le Yen est flat ces dernières semaines. Pour autant, je pense toujours qu'il s'agit d'une phase de transition avant l'engagement d'un cycle tendanciel haussier.

Je vais donc chercher des achats du Yen face aux devises les plus faibles, notamment l'Euro.

YEN INDEX :

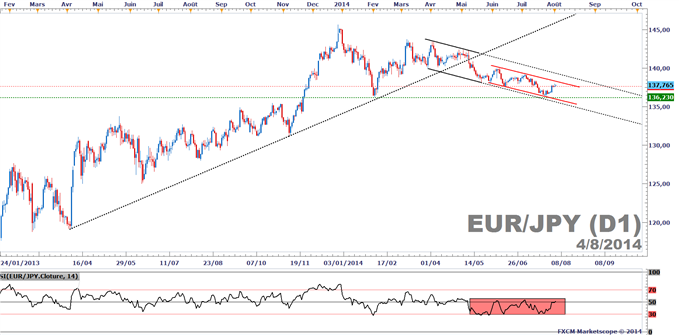

EUR/JPY : ce marché doit être vendu au contact des résistances techniques

Pour ouvrir une stratégie de vente sur la paire EUR/JPY, je vous invite à surveiller la canal baissier représenté en rouge sur ce graphique journalier. Je pense que la zone 138/138.50 est une bonne zone résistante en terme de rendement/risque. Quoiqu'il en soit, le retour (durable ?) de la volatilité implicite sur les marchés financiers va favoriser une baisse de la paire EUR/JPY.

Par Vincent Ganne, AnalysteTechnique pour DailyFX.fr

Pour me contacter, écrivez à vganne@fxcm.fr

Suivez-moi sur Twitter : @VincentGanne

original source