S&P 500

S&P 500

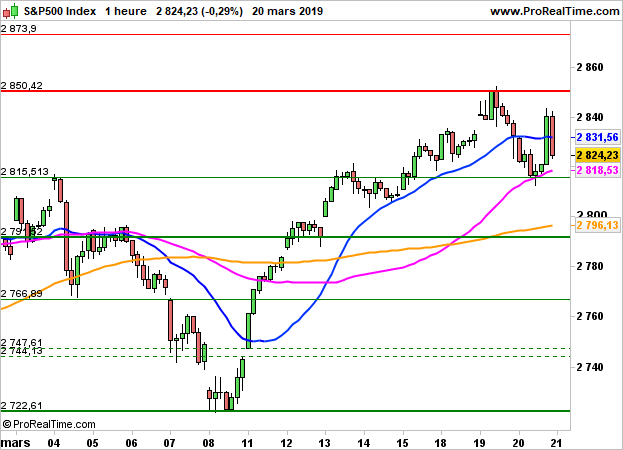

Après avoir terminé en baisse de 0.29% à 2824 points hier, malgré les propos très accommodants de la Fed, l'indice S&P500 devrait subir de nouveaux dégagements aujourd'hui, dans le sillage des places européennes. Les contrats futures s'inscrivent en baisse de 0.3%.

La Fed a, comme attendu, opté pour un statu quo et annoncé qu'il n'y aurait pas de hausse de taux cette année et une l'année prochaine. Elle va ramener la diminution de son bilan à 15 milliards de dollars par mois à partir du mois de mai (contre 30 milliards mensuels actuellement). Cette réduction du bilan sera ensuite interrompue à partir de septembre si la situation économique et monétaire est conforme aux prévisions. La banque centrale a aussi révisé à la baisse ses prévisions de croissance et d'inflation, tablant désormais sur un PIB américain à 2.1% et une inflation à 1.8% cette année (contre 2.3% et 1.9% précédemment).

Du côté des statistiques, les inscriptions hebdomadaires au chômage sont ressorties à 221K contre 226K attendu et l'indice PhillyFed à 13.7 (consensus 4.6). A 15h, seront dévoilés les indicateurs avancés (consensus 0.1%).

En données horaires, l'indice devrait de nouveau tester la zone des 2815 points. L'enfoncement de ce niveau militerait pour l'amorce d'une consolidation en direction des 27960 points dans un premier temps, voire 2747/2744 points par extension.

S&P 500 : Repli de 0.3% avec l'Europe et les banques

Le 21 mars 2019 à 14:24

Par Laurent Polsinelli

Par Laurent Polsinelli

Partager

| En surveillance. Surveiller la sortie du range 2815 / 2850 |

Partager

Analyste Senior

Responsable Indices & Produits dérivés