Un franc suisse fort devrait avoir un impact négatif sur les bénéfices des institutions financières et des sociétés exportatrices. Par conséquent, cette nouvelle donne monétaire pousse les analystes à revoir à la baisse leurs estimations relatives aux résultats de ces entreprises, ce qui a provoqué un ajustement indiciel du SMI (-10%).

Néanmoins, l’appréciation de la monnaie helvète serait largement gratifiante pour les investisseurs à la recherche de dividendes. En effet, même si les versements de certaines sociétés suisses sont revus à la baisse, cela est contrecarré par le taux de change. C’est le cas de Richemont dont le dividende en franc ne devrait croître que de 7% désormais contre 10% auparavant, mais ceci représente tout de même une augmentation de 13% en euros. Par ailleurs, d’après les estimations de Markit (société multinationale de renseignements et de services financiers), les composantes suisses de l’indice européen FTSE Eurofirst 300, qui se caractérisent par des versements en euros et en dollars, devraient distribuer 5.7 milliards de dollars supplémentaires aux actionnaires grâce au nouveau taux de change, soit une hausse de 18.8% par rapport à l’estimation précédente.

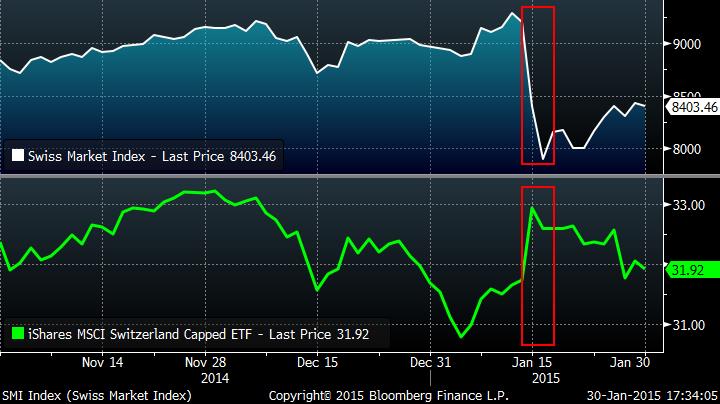

En outre, il faut noter que la hausse du franc suisse était plus importante que la chute des actions. Par conséquent, pour les investisseurs étrangers, la valorisation au prix du marché en d’autres devises s’est traduite par des gains pendant que la bourse de Zurich s’effondrait. Preuve en est l’appréciation des ETF (fonds indexés) reproduisant les actions suisses, mais côtés sur des bourses étrangères, suite à l’intervention de la BNS. C’est le cas du iShares MSCI Switzerland Capped ETF (EWL) coté en dollars (en vert):

Par ailleurs, les fonds indiciels côtés ont enregistré des entrées massives de capitaux, prouvant l’afflux des investisseurs désireux d’augmenter leur exposition en Suisse. En effet, dans les deux jours suivant l’annonce de la BNS, 705 millions de dollars ont été ajoutés aux 73 trackers suisses, dont le total des actifs s’élève à 12 milliards de dollars.

Les ETF suisses côtés à l’étranger ont enregistré une part non négligeable de ces capitaux, prouvant l’afflux des investisseurs internationaux en Suisse. Néanmoins, ce sont les ETF listés à Zurich qui ont capté la majorité de ces flux, comme le iShares SMI (CSSMI) et le UBS ETF (CH)-SMI (SMICHA) qui ont été alimentés de 190 millions de dollars. Ceci suggère que les investisseurs suisses sont encore plus optimistes et voient une opportunité d’achat remarquable dans le récent recul du marché.

Cette logique est confirmée par le rebond significatif du SMI, l’indice phare de Zurich, celui-ci progressant d’environ 8% depuis ses plus bas au lendemain de l’intervention de la BNS:

Il serait cependant judicieux d’arbitrer entre les titres et distinguer des placements moins risqués et plus prometteurs:

- Les sociétés qui publient en euros ou en dollars: le nouveau taux de change n’a pas eu d’impact négatif sur les estimations des analystes, tels que Syngenta (agrochimie) et ABB (technologie).

- Les compagnies opérant majoritairement à l’étranger et y assumant leur coûts, à l’instar du numéro un mondial du travail temporaire Adecco.

- Les entreprises exerçant une activité locale non orientée vers l’export, comme l’opérateur téléphonique Swisscom qui génère 82% de ses ventes en Suisse mais n’y assume que 78% de ses coûts opérationnels.

- Les assureurs qui profitent de la hausse de la monnaie locale pour investir à l’étranger, notamment dans les infrastructures et l’immobilier, et dont les bénéfices n’ont pas été revus à la baisse, tels que Swiss Re et Zurich Insurance.

- Les sociétés immobilières favorisées par la baisse des taux d’intérêts suisses: les investisseurs cherchant un moyen d'obtenir des rendements stables dans l’immobilier. A titre d’exemple, la société de placement immobilier Swiss Prime Site a vu son action grimper au-dessus de ses plus hauts post intervention de la BNS.

Ainsi, il serait opportun d’investir dans des titres suisses moins affectés par la nouvelle conjoncture économique nationale. En revanche, un vrai challenge s’impose pour les sociétés les plus impactées, qui devront faire preuve d’efficience en améliorant leur compétitivité. Le bon comportement récent de la parité (autour des 1.05), soutenu par les nouvelles interventions de la BNS, devrait également atténuer les effets subis par ces dernières.