Dans la même veine qu'un article paru le mois dernier – Comme un Parfum de Scandale – voici un petit précis d'analyse financière simple et didactique, écrit pour aider les investisseurs particuliers à mieux décrypter les comptes d'une entreprise cotée, et ainsi s'assurer de la véracité des déclarations du management.

L'exemple que nous retenons ici est un producteur de pétrole américain spécialisé dans les forages de schiste : WPX Energy. Dirigée par deux professionnels aguerris (Rick Muncrief et Gaspar Clay), la compagnie exerce dans le prolifique bassin permien, à cheval entre l’ouest du Texas et le Nouveau-Mexique.

Depuis quelques années, on observe comment s'enracine outre-Atlantique le mythe d’un pays en passe de devenir le premier producteur mondial de pétrole, désormais en mesure d’accéder à l’indépendance énergétique grâce aux progrès des technologies de forage.

Cependant, aucun (ou quasiment aucun) producteur de schiste n’est durablement rentable, même à plus de $80 le baril : les puits s'épuisent vite – parfois en moins de deux ans, alors que des puits "traditionnels" peuvent durer vingt ou trente ans – et les compagnies sont contraintes de sans cesse renouveler leurs réserves pour seulement maintenir leur production.

Un jour viendra sans doute où, refroidi par les taux en hausse, Wall Street va délaisser le bénévolat – un rôle qui lui sied peu – et arrêter de financer à grands renforts de centaines de milliards de dollars les producteurs des bassins du Texas ou du Montana, structurellement déficitaires.

Comme ces derniers doivent sans cesse lever du capital pour acquérir de nouveaux gisements, la sentence équivaudra à une banqueroute programmée. Fidèles à leurs méthodes bien rôdées, les majors – Exxon, Chevron, etc. – laisseront couler les challengers, avant de racheter à la casse les meilleurs d’entre eux.

Revenons-en à WPX. A l'aune d'une petite promenade sur le site de la compagnie dédié aux relations avec les investisseurs, nous constatons que le management diffuse à rythme industriel une succession de communiqués triomphants : explosion de la production, gisements plus prolifiques qu'escompté, retours sur investissements supérieurs même à $50 le baril, etc.

Intéressons-nous aux derniers comptes publiés par la compagnie et vérifions ces déclarations.

Première étape : le compte de résultat.

Première étape : le compte de résultat.

Les points saillants sont les suivants :

On observe entre 2016 et 2017 un quasi doublement des revenus (de $605 millions à $1,098 milliard) grâce à un prix du pétrole plus élevé, car le WTI a très précisément doublé sur la période.

(1) Cependant, un cinquième de ce chiffre d'affaires est issu d'un gain financier – sur les dérivés qu'utilise la compagnie pour se couvrir contre les fluctuations du prix du baril : il est donc de nature exceptionnelle et non-récurrente.

(2) A $172 millions près, les charges d'exploitation ("opex" pour operating expenses) consomment l'intégralité du chiffre d'affaires. Une cession d'actifs (selon les normes comptables GAAP déduite des charges dans la présentation des comptes) permet d'enregistrer un autre gain exceptionnel de $98 millions.

Une fois le profit d'exploitation retraité de ces deux éléments exceptionnels, il apparaît un déficit de $139 millions. Le montant de $172 millions reporté par la compagnie est donc à prendre avec des pincettes !

Une fois le profit d'exploitation retraité de ces deux éléments exceptionnels, il apparaît un déficit de $139 millions. Le montant de $172 millions reporté par la compagnie est donc à prendre avec des pincettes !

(3) La charge d'intérêts (le coût de la dette) est à peine couvert par le profit d'exploitation reporté, et non-couvert par le profit d'exploitation retraité des éléments exceptionnels. Mauvais présage : il ne l'était pas non plus l'année dernière...

La situation est donc intenable, et WPX marche sur un fil. Si la compagnie n'est plus capable de servir le coût de sa dette, les mesures de rétorsion de ses créanciers pourraient techniquement la placer en situation de défaut, avec des conséquences gravissimes (la perte du capital) pour ses actionnaires.

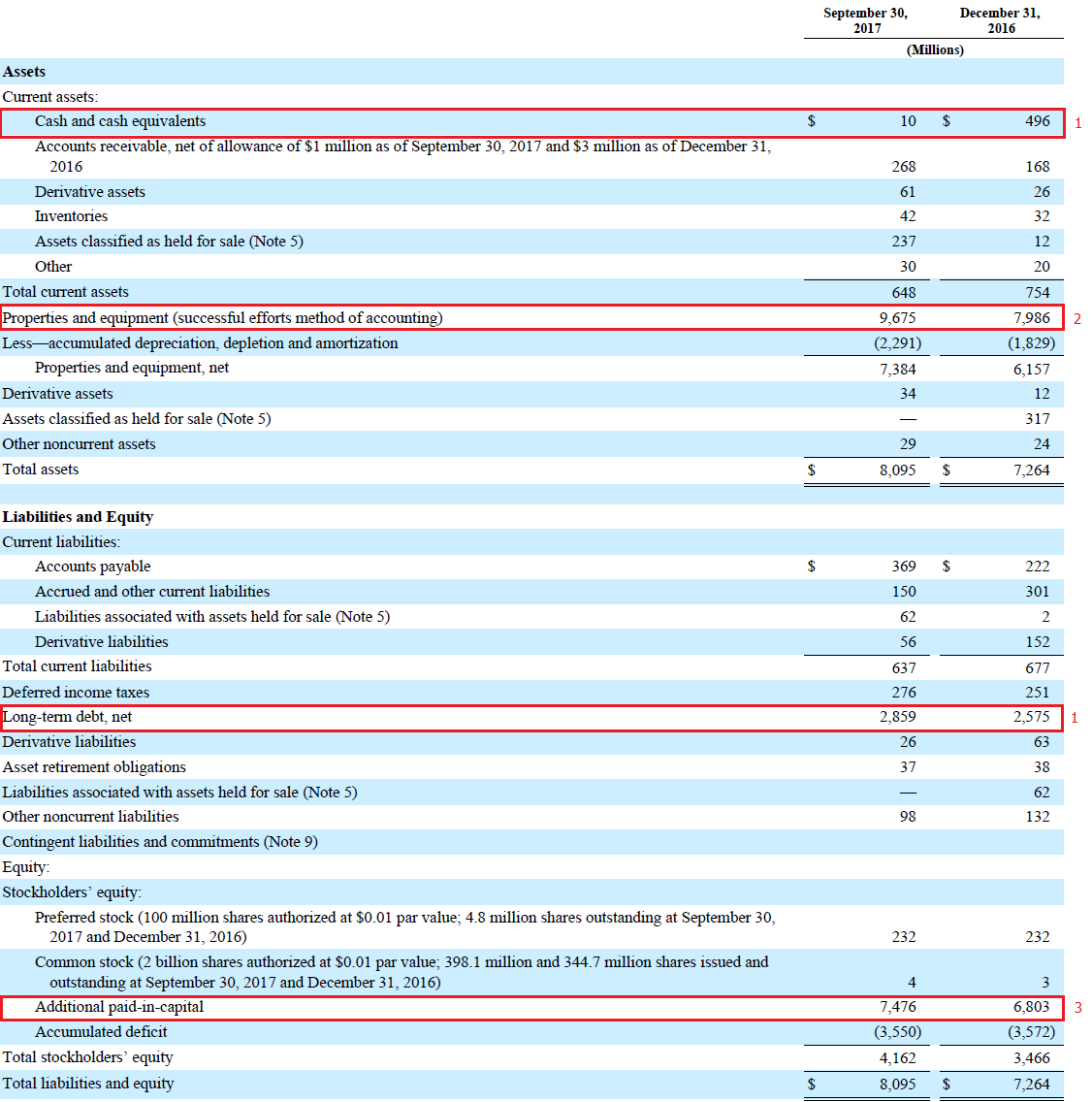

Deuxième étape : le bilan.

Les points saillants sont les suivants :

(1) Le cash diminue (de $496 à $10 millions) et la dette à long terme augmente (de $2,575 à $2,859 milliards).

(2) Les immobilisations (le foncier, les gisements et les capacités de production) augmentent de $1,689 milliard.

(3) De nouvelles actions ont été émises, et la prime d'émission est venue gonfler les capitaux propres de $673 millions.

A ce stade, il est intuitif de déduire que WPX a financé la substantielle augmentation de ses capacités de production en piochant dans sa trésorerie, en souscrivant de la dette, et en vendant au marché de nouvelles actions.

Les actionnaires historiques sont donc à nouveau dilués (pour la troisième fois en trois ans). Leur destin dépendra du bon rendement obtenu sur ces investissements de croissance... qui eux-mêmes dépendront du prix du baril à l’avenir.

Capacité bénéficiaire imprévisible, position financière précaire, lourds investissements de croissance aux rendements incertains : on entrevoit déjà nettement le caractère spéculatif d'un investissement dans les actions ordinaires de la compagnie.

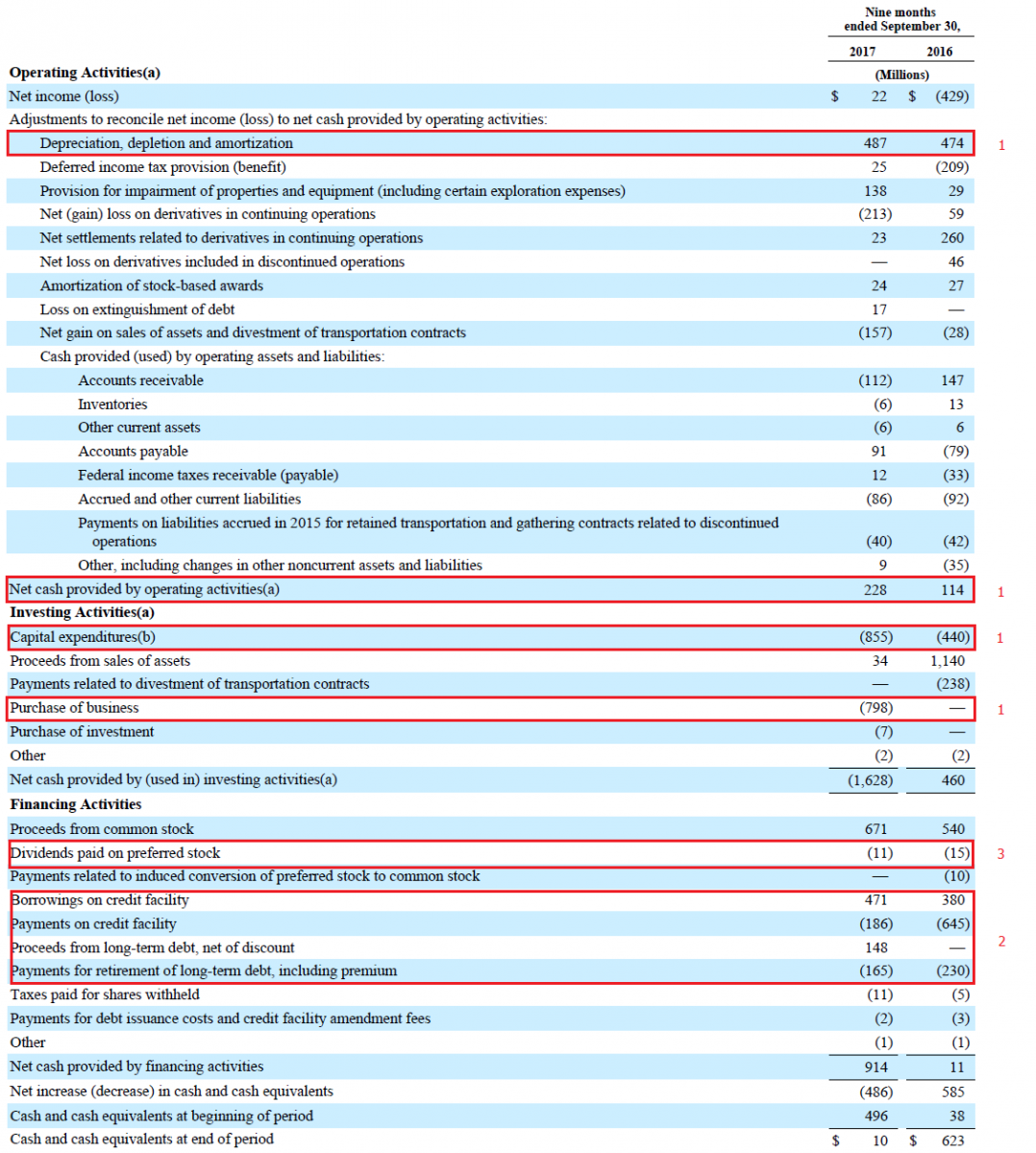

Penchons-nous sur le tableau des flux de trésorerie pour confirmer ces impressions.

Les points saillants sont les suivants :

(1) L'exploitation génère $228 millions de cash-flows, mais $855 millions sont investis dans les immobilisations ("capex" pour capital expenditures) et $798 millions sont consacrés à une acquisition. Moyennant quelques ajustements, la somme de ces investissements ($1,653 milliard) correspond bien à la hausse des immobilisations observée au bilan ($1,689 milliard).

Ces investissements dans les immobilisations sont presque quatre fois supérieurs aux dépréciations et amortissements : le compte de résultat n'est donc pas une mesure fiable de la capacité bénéficiaire de l'entreprise.

(2) La compagnie tire sur sa facilité de crédit bancaire (plus $285 millions) et réduit de $17 millions son endettement obligataire. Moyennant quelques ajustements là aussi, la somme de ces montants correspond bien à la hausse de l'endettement observée au bilan ($284 millions).

(3) La compagnie ne paie de dividendes qu'aux détenteurs de l'action préférentielle. En l'état, les actionnaires ordinaires ne récupèrent rien en monnaie sonnante et trébuchante – ils devront donc faire leur beurre d'une supposée "création de valeur" grâce aux investissements réalisés par la compagnie.

Comme WPX emprunte entre 6 et 7%, ladite « création de valeur » – en bon Français : le rendement de ses investissements de croissance – devra être a minima supérieure à ce coût du capital pour effectivement rémunérer les actionnaires.

La main s’annonce difficile à jouer tant que le prix du baril ne remonte pas !

La main s’annonce difficile à jouer tant que le prix du baril ne remonte pas !

Ces quelques commentaires d'analyse n'ont pas vocation à exprimer de jugement définitif sur les mérites d'un investissement dans WPX, ou plus largement sur le talent ou la probité du management. Pour le suivre depuis des années, l'auteur ne doute ni de l'un ni de l'autre.

Leur seul objectif est d'équiper les quelques investisseurs particuliers qui iront au bout de cette lecture de réflexes essentiels dans la lecture et la compréhension des comptes d'une entreprise cotée.

Aux dernières nouvelles, WPX vient d'annoncer (le 5 février dernier) la vente à hauteur de $700 millions de ses gisements historiques au Nouveau-Mexique. La compagnie devient ainsi un "pure player" complètement concentré sur ses gisements de pétrole du Texas et du Montana.

Très bienvenu, cet apport d'argent frais servira au désendettement. Nous l'avions compris, l'urgence était palpable : endettée, déficitaire, sans trésorerie et incapable d'honorer sa charge d'intérêts, la compagnie devait sans tarder normaliser sa situation.