(DailyFX.fr) – Les marchés actions européens et internationaux sont sous haute pression baissière depuis le début de l’année et aucune zone géographique n’y échappe. Les capitaux quittent progressivement les marchés actions (les actifs risqués) pour se diriger vers des actifs à l’aspect refuge, la liquidité, le marché obligataire, le Yen (jpy) sur le Forex et les métaux précieux sur le marché des matières premières.

Le vendredi 8 janvier dernier, je vous ai proposé un tour d’horizon fondamental de ce que j’estimais être des risques pouvant faire chuter les marchés actions. La plupart des places boursières perdent désormais plus de 10% depuis le début de l’année et les risques fondamentaux se sont multipliés pour un ensemble qui prend désormais une dimension systémique pouvant nous faire entrer dans un grand marché baissier à l’image de ceux des années 2000 (Bulle Internet) et 2008 (crise financières des subprimes).

Voici un rappel des risques fondamentaux connus des investisseurs au début de l’année :

- Le cycle des taux d’intérêt de la Réserve Fédérale des Etats-Unis (FED)

- Le ralentissement macro-économique en Chine

- Le prix des matières premières industrielles, de l’énergie et des matériaux de base

- La pente « doucement » haussière pour la reprise économique au sein de la Zone Euro

- Le marché de la dette obligataire d’entreprise et une problématique de liquidité générale

- Le risque géopolitique (facteur exogène)

Ces thèmes d’inquiétude fondamentale pour le marché se sont pour certains renforcés depuis le début de l’année et surtout, ils ont été rejoints par de nouveaux risques donnant à l’ensemble une dimension systémique, ce que l’action conjuguée des Banques Centrales tentent de faire disparaitre depuis 2008.

Dans cette synthèse, je vais revenir sur le développement des risques identifiés au début de l’année, avant d’établir les nouveaux risques qui ont renforcé la baisse des marchés qui a débuté au début du mois de décembre dernier en Europe, avec la forte déception vis-à-vis de la Banque Centrale Européenne (BCE).

A] LE RENFORCEMENT DES RISQUES DU DEBUT D’ANNEE

- Le cycle des taux d’intérêt de la Réserve Fédérale des Etats-Unis :

L’impact du premier relèvement du taux d’intérêt des Fed funds le 16 décembre dernier a eu un impact baissier sur les actions, notamment à WallStreet par un phénomène d’arbitrage immédiat en faveur des actifs moins risqués qui rémunèrent avec un taux d’intérêt (marches monétaire & obligataire). La politique monétaire de taux « zéro » était un socle majeur de la hausse des marchés actions américains depuis 2009, alors la perspective de voir la Réserve Fédérale relever davantage ses taux en 2016 sans que le risque inflationniste ne soit présent, agit à la baisse sur les actions. Mais depuis le début de l’année, une FED plus modérée dans son cycle à venir des taux a fait relativement diminuer ce risque, du moins à court terme. Cela est dû à la publication d’indicateurs macro-économiques avancés décevants publiés aux Etats-Unis au mois de janvier.

- Le ralentissement macroéconomique en Chine :

Ce thème d’inquiétude reste intact, rien ne permet encore d’établir que le ralentissement économique en Chine a trouvé un plancher. Les marchés actions chinois se sont montrés très volatils en janvier, menaçant l’épargne financière des particuliers chinois et donc, des perspectives de consommation. La volatilité des marchés boursiers chinois a aussi concerné le Yuan Renminbi, une dévaluation forte et voulue de la devise chinoise qui a mis la pression sur les principaux partenaires commerciaux de la seconde économie mondiale. Dans le contexte économique mondial actuel, la guerre des changes n’est pas de nature à diminuer le niveau général de la volatilité.

- Le prix du pétrole :

Le prix du pétrole s’est enfoncé davantage au mois de janvier, malgré une année 2015 déjà fortement baissière. Le prix de l’or noir a basculé sous ses plus bas de décembre 2008, soit les plus bas de la crise financière de 2008. La problématique de l’offre s’est renforcée avec le retour de l’Iran sur le marché des exportations de pétrole et les Etats-Unis qui sont désormais exportateur net. Cette chute du prix du pétrole met en grande difficulté les compagnies pétrolières, le secteur para-pétrolier, les banques et les capitaux privés qui ont financé les projets pétroliers ces dernières années.

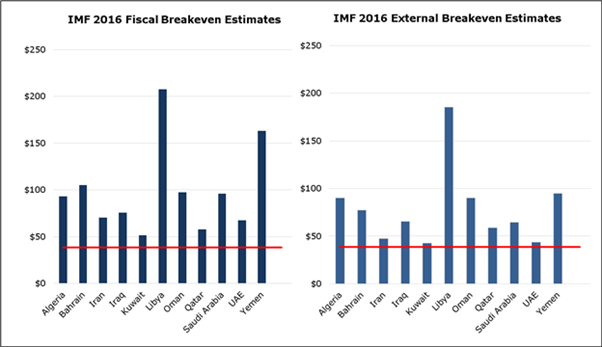

Les seuils pétroliers de rentabilité pour les pays de l’OPEP selon les estimations du FMI

- La reprise économique au sein de la Zone Euro :

La reprise économique au sein de la Zone Euro reste présente mais lente et surtout, avec des fortes divergences au sein de la Zone, certaines économies sont en retard, à l’image de l’économie française. C’est à présent le risque de solvabilité du système bancaire européen qui fait résurgence, avec les créances pétrole et la Grèce.

- L’Etat général de la liquidité sur le marché obligataire et le risque géopolitique sont toujours en trame de fond

B] LES « NOUVEAUX » RISQUES FONDAMENTAUX

- La résurgence du risque de crédit pour le secteur bancaire

Les crises de 2008 et 2011 avaient été des crises systématiques car elle se fondait sur le risque de crédit pour le secteur bancaire. Concrètement, des banques au bilan rempli de créances tendant à valoir 0, des banques contraintes d’enregistrer des provisions au montant incertain. En 2008, cela est venu de la crise des créances hypothécaires (subprimes) aux Etats-Unis, en 2011 en Zone Euro, ce fut la crise obligataire souveraine liée à la Grèce et menaçant le système des banques commerciales en Europe.

Depuis 2011, à travers ses différents programmes de politique monétaire, la Banque Centrale Européenne (BCE) agit pour nettoyer le bilan des banques et les renforcer en liquidités.

En ce début 2016, les Banques américaines et européennes inquiètent à nouveau, suite aux stress tests pour certaines banques, et aux provisions « pétrole & gaz » pour les autres. Parmi les banques européennes qui inquiètent le plus dans leur capacité à générer du capital, on trouve la major allemande Deutsche Bank, l’espagnole Santander et la banque italienne Unicredit.

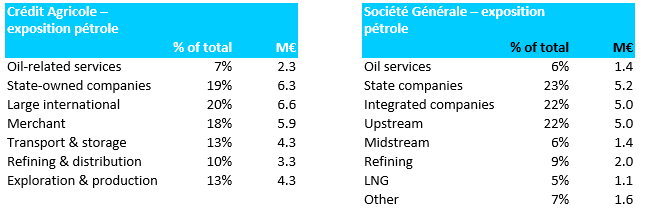

Pour l’exposition des banques françaises au secteur du pétrole, cela atteint plusieurs dizaines de milliards d’euros.

Voici par exemple l’exposition connue de la Société Générale et du Crédit Agricole :

Les Banques Européennes sont donc sous pression de la difficulté à faire du capital dans un environnement de taux bas et d’aversion au risque sur les marchés ainsi que des créances liées aux investissements réalisés dans le secteur du pétrole.

- Retour affirmé des dissensions au sein du comité de politique monétaire de la BCE

Les deux dernières réunions de politique monétaire de la Banque Centrale Européenne (BCE) ont mis en évidence les fortes oppositions au sein du comité de politique monétaire de la BCE en ce qui concerne le développement du programme de Quantitative Easing (QE) de la BCE. Le marché ne se projette plus sur un renforcement du QE mais il semble que l’économie de la Zone Euro, du fait aussi du contexte mondial, ait encore besoin d’une augmentation du volume monétaire du QE sur une base mensuelle. Si la BCE n’augmente pas en mars ou au printemps le volume mensuel de son QE, le marché actions serait davantage sous pression.

- L’échec continue des discussions entre les Etats membres de l’OPEP et la Russie pour l’établissement de quotas d’offre de pétrole

Il est acquis qu’une des raisons principales de la chute du prix du pétrole est l’évolution de la production de pétrole, une production mondiale croissante du fait de l’OPEP et des Etats-Unis, en distorsion totale avec l’évolution de la consommation de pétrole, en ralentissement notamment en provenance de Chine. Les investisseurs se projettent désormais sur les réunions de l’OPEP en mars et en juin avec l’espoir de l’établissement de quotas d’offre, seuls capables de faire remonter le prix du pétrole durablement.

Conclusion :

La Bourse de Paris corrige de plus de 10% depuis le début de l’année, et 20% depuis le début du mois de décembre. Les marchés actions subissent un déplacement des capitaux négatifs et en faveur des valeurs « refuge » (marché obligataire d’Etat, Yen japonais, Once d’Or), soit un schéma classique d’aversion générale au risque.

La résurgence du risque de crédit du secteur bancaire donne une dimension systémique à la conjonction de risques fondamentaux qui se déploient ces dernières mois et dernières semaines, l’année 2016 menace d’être à l’image des années 2000 et 2008, celle d’une année de marché baissier (soit une performance annuelle négative de 20%/40% selon les grandes places boursières).

Yen japonais (JPY) – graphique qui expose les bougies japonaises mensuelles

L’analyse technique du Yen sur la base d’un graphique de long terme montre que la devise à l’aspect refuge a retrouvé ses dispositions haussières des années 2000 et 2008, soit un bon baromètre avancé de l’aversion générale au risque (baisse des marchés actions)

Graphique préparé par Vincent Ganne via Marketscope 2.0

Par Vincent Ganne, directeur de DailyFX France, département recherche de FXCM

Suivez-moi sur Twitter : @VincentGanne

Suivez mes points de marché quotidiens en live

original source