(DailyFX.fr) - La décision de la Banque nationale suisse (BNS) d'abolir le taux plancher sur l'EURCHF ce matin suggère une coordination avec la Banque centrale européenne (BCE) pour acheter des dettes souveraines des Etats membres de la zone euro d'après nous.

Après la recommandation positive sur le programme OMT de la BCE par la Cour de justice de l'Union européenne (CJUE) hier, la probabilité que l'institution monétaire lance un programme d'assouplissement quantitatif (QE) la semaine prochaine à l'issue de sa réunion monétaire le 22 janvier se renforce.

L'annonce surprise de la BNS ce matin rend d'autant plus probable cette éventualité. La BNS n'a plus d'obligation d'acheter des euros pour contrôler le cours de l'EURCHF, et elle pourrait se servir de ses réserves pour acheter des obligations d'Etat dans le cadre d'une politique coordinée avec la BCE. D'après certains analystes, cela bénéficerait notamment les obligations françaises et belges.

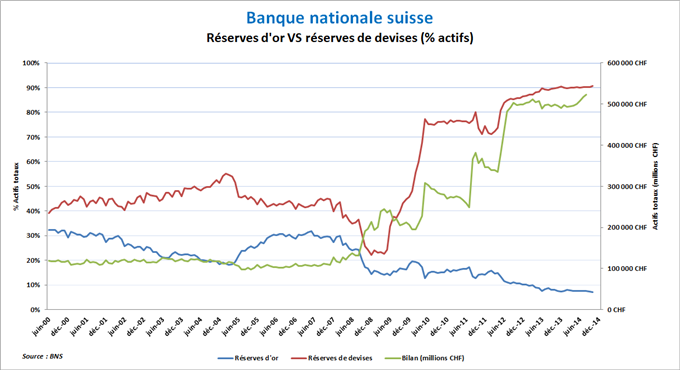

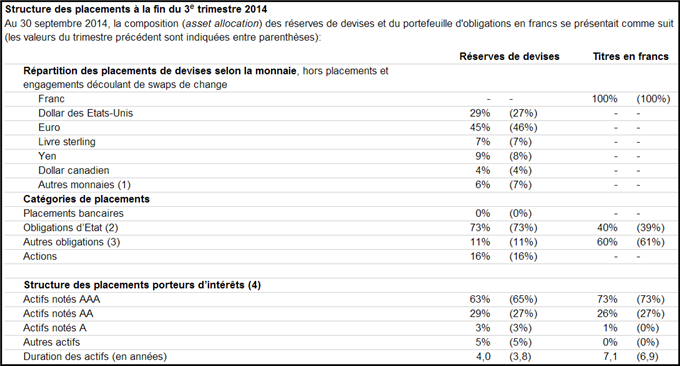

Il est à rappeler que la BNS avait mis en place un taux plancher sur l'EURCHF à 1,20 CHF en septembre 2011 pour stopper l'appréciation du franc suisse, qu'elle considérait non-justifiée à l'époque. Depuis ce moment-là, cette politique a vu les réserves de change augmenter de près de 56 % pour atteindre 475,6 milliards de francs en octobre 2014 (derniers chiffres disponibles sur le site de la BNS). 45 % de ces réserves sont en euros (voir Graphique 2).

Graphique 1 : Evolution du bilan de la Banque nationale suisse

Graphique 2 : Structure du bilan de la Banque nationale suisse à la fin de septembre 2014

En expliquant le choix de mettre fin au taux plancher de l'EURCHF, le président Thomas Jordan a déclaré que ce n'était pas une "réaction panique" mais plutôt une "décision bien réfléchie" pour regagner la marge de manœuvre nécessaire pour assurer la stabilité des prix.

Cependant, l'annonce surprise de la banque centrale ce matin a entraîné un pic extrême de volatilité avec une explosion de plus de 35 % du franc suisse contre la monnaie unique. Sur le marché obligataire, toutes les échéances inférieures à 30 ans affichaient des taux négatifs suite à l'abaissement du taux de dépôt à -0,75%. Le résultat semble bien contraire à ce qu'une banque centrale aurait souhaité sur les marchés financiers (absence de krach).

Avant ce matin, la BNS n'avait donné aucune indication quant à une volonté de rompre avec sa politique de taux plancher. Jordan a souligné justement le fait qu'il fallait que ce soit une surprise complète et qu'il n'était pas possible d'en discuter pendant des semaines. Il se peut par contre que cette décision s'inscrive dans le cadre d'une action coordonnée avec la BCE pour l'assister à mettre en place un programme de rachats de dettes dès la semaine prochaine.

Les marchés anticipaient un programme d'assouplissement de 1.000 milliards d'euros jusqu'à ce qu'une source de la BCE révèle à Bloomberg que ce montant serait plutôt 500 milliards. C'est peut-être une décision de la part du Conseil des gouverneurs de la BCE de partager les risques inhérents dans un programme d'assouplissement d'envergure cette année.

Nous aurons la réponse jeudi prochain à l'issue de la réunion monétaire de la BCE. Rejoignez-nous le jeudi 22 janvier pour une journée complète de conférences en ligne sur DailyFX.fr et suivez l'annonce de la BCE avec nos analystes.

Par Adrian Raymond, Analyste de Marché pour DailyFX.fr

Pour me contacter, écrivez à araymond@fxcm.fr

Suivez-moi sur Twitter : @AdrianRaymondFX

original source