Un changement d’attitude

Depuis la monétisation de la plupart des devises, l’or a perdu sa réputation d’étalon et à l’aube des années 2000, ne rapportant plus rien, les banques centrales européennes décidèrent de vendre leur or. En face de ces vendeurs, la seule banque centrale acheteuse à l’époque était celle de la Chine, pays alors en plein boom économique. Une dizaine d’années plus tard, la crise des subprimes a incité les pays à acheter massivement de l’or et depuis, cette tendance ne cesse de se poursuivre comme on peut le voir sur le graphique ci-dessous.

Réserves d’or des banques centrales et cours de l’or (Bloomberg)

En jaune : cours spot de l’or (en USD par once)

En blanc : quantité totale des réserves d’or des banques centrales (en millions d’onces)

En 1999, les ventes d’or ont été limitées à moins de 500 tonnes par an suite à la convention WAG (Washington Agreement on Gold). Les membres de cet accord tels que l’Europe, les États-Unis, le Japon, l’Australie ou le FMI ont renoué leur entente en 2009 pour une période supplémentaire de cinq ans, mais avec une limite de vente abaissée à 400 tonnes afin de limiter l’impact sur les cours de l’or.

Les banques centrales se préparent au pire

Les banques centrales détiennent historiquement des réserves d’or pour se prémunir d’éventuels scénarios catastrophes où les monnaies fiduciaires seraient vouées à disparaître : l’or ferait alors son retour comme valeur étalon.

En moyenne, les 20 plus grandes banques centrales détiennent 38% de leurs réserves en or (contre environ 11% si l'on prend en compte tous les pays du monde). Toutefois, les pays émergents demeurent encore sous-investis par rapport aux pays matures, et ce retard sera à terme comblé ne serait-ce que pour diversifier leurs réserves tout en se protégeant d’une éventuelle dévaluation du dollar américain. La Chine par exemple, figure au 6ème rang des pays détenteurs d’or : deux tiers de ses réserves sont libellées en dollars mais elle déclare posséder en contrepartie plus de 1 000 tonnes d’or soit 1.6% de ses réserves totales (graphique ci-dessous).

Top 20 des réserves mondiales d’or (Aout 2012, FMI)

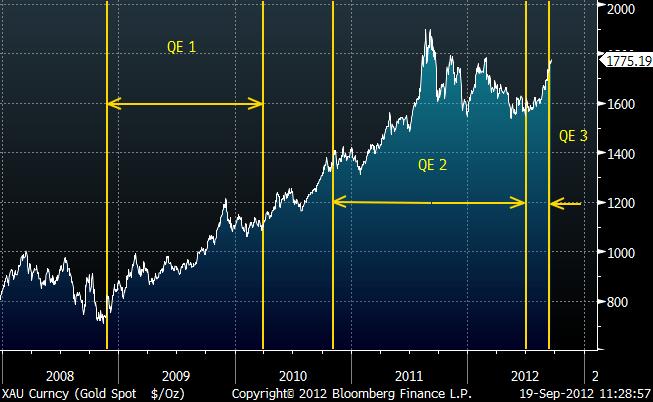

Depuis novembre 2008, date du premier QE aux Etats Unis, les achats d’or restent soutenus par les QE successifs (« Quantitative Easing ») mis en place par la FED. Les assouplissements quantitatifs entrainent mécaniquement une hausse de l’inflation et le métal jaune fait figure de bouclier parfait face à la hausse des prix. Les investisseurs, tout comme les banques centrales se réfugient par conséquent vers l’or dès l’annonce de telles mesures quantitatives (graphique ci-dessous).

Cours spot de l’or avec les différents QE aux Etats-Unis (USD par once, Bloomberg)

Les pays les plus actifs sur le marché de l’or sont les BRIC (Brésil, Russie, Inde, Chine) et leur attrait n’est pas épuisé. La Russie achète régulièrement de l’or et vise à terme 3 000 tonnes de réserves publiques (contre 918 tonnes aujourd’hui). La Chine, quant à elle, a revendiqué vouloir hisser ses stocks d’or au seuil des 4 000 tonnes d’or (contre 1 054 actuellement). L’appétit acheteur mélangé à la force de frappe des pays émergents laisse encore envisager de beaux jours de hausse à la pépite jaune…