Chers abonnés, chers lecteurs,

La fin d’année approche, l’heure est donc au bilan de cette année boursière 2016.

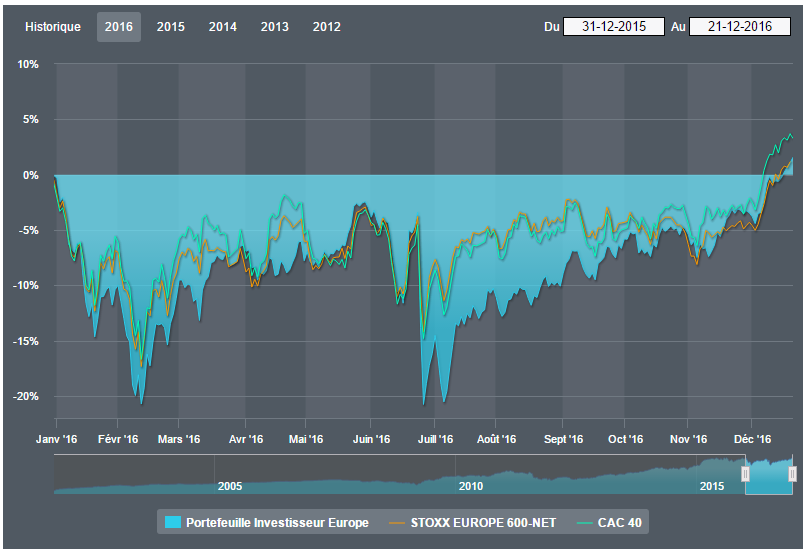

A l’heure où nous rédigeons cet article, l’indice élargi européen, le Stoxx Europe 600, affiche une performance proche de l’équilibre depuis le premier janvier 2016. Néanmoins les variations sectorielles au sein de l’indice sont particulièrement hétérogènes.

Ainsi, pour maximiser sa performance en 2016, il aurait fallu miser sur les secteurs des matériaux de bases, plus particulièrement ceux liés à l’acier et aux valeurs minières qui affichent des progressions très importantes de l’ordre de 100%. L’autre secteur européen qui aura tiré l’indice à la hausse est l’énergie avec une performance de l’ordre de 30%. Arrivent ensuite les secteurs industriels, affichant une performance moyenne d’environ 11%.

Inversement, il aurait fallu éviter les secteurs liés aux services aux collectivités, les télécommunications ou encore la santé qui ont de leur côté fortement sous-performé.

Les services financiers, après un début d’année compliqué, finissent l’année à l’équilibre, de même que la technologie et les consommations cycliques comme non cycliques.

C’est au final une minorité de secteurs, et donc de valeurs, qui auront très fortement rebondi après plusieurs années de souffrance et qui présentent toujours selon nous des situations fondamentales dégradées.

Indépendamment d’une approche sectorielle, ce sont les small caps, les valeurs de petites capitalisations, qui auront largement surperformées. Ces dernières n’ont en effet quasiment pas souffert des soubresauts de l’indice, que ce soit en début d’année ou au lendemain du Brexit. Elles ressortent largement gagnantes.

Cette année fut de notre point de vue non représentative dans une logique d’investissement qualitatif de « bon père de famille ». Globalement, il fallait miser sur des rebonds techniques plutôt que se laisser porter par le « fly to quality » et donc une appréciation des dossiers solides qui reste néanmoins, sans aucun doute, la meilleure stratégie sur la durée.

Battre l’indice aura donc été particulièrement difficile cette année, sauf à surpondérer des secteurs spéculatifs ou investir dans des titres peu liquides, ce que nous ne faisons pas.

Dans ce contexte, le portefeuille Investisseur Europe n’aura pas particulièrement tiré son épingle du jeu. Nous affichons, tout comme l’indice, une performance proche de l’équilibre pour l’année 2016. Pas de quoi fanfaronner. Néanmoins, notre sélection de valeurs nous aura permis de ne pas nous faire distancer et ce, alors que nous n’étions investi dans aucun des secteurs qui ont fortement tiré l’indice. Ce n’est déjà pas si mal et cela valide de notre point de vue, une nouvelle fois, la qualité de notre approche. D’ailleurs, le portefeuille teste ses plus hauts historiques contrairement à tous les indices européens.

Nous avons d’ailleurs déniché de nos bases de données de très beaux dossiers cette année. Trigano, Valeo, Groupe Crit, Mgi Coutier, en France, Indus holding et Bechtle en Allemagne, ainsi que nos valeurs norvégiennes spécialisées dans la pisciculture (élevage de saumon notamment) affichent toutes des performances supérieures à 30% sur l’année. C’est finalement le Brexit qui nous aura coûté très cher. Nous avions une exposition de l’ordre de 20% du portefeuille sur les valeurs anglaises mais aussi une exposition importante indirectement à la livre de par la proportion de chiffre d’affaires réalisée en devise anglaise par nos sociétés de croissance. La forte baisse du GBP a engendré en effet une nette diminution des revenus de ces sociétés une fois convertis en euros, nous faisant perdre jusqu’à 6 points sur le Stoxx Europe 600 au lendemain du Brexit. Si nous avions mesuré notre risque au scénario improbable d’un Brexit via notre exposition directe au marché anglais, nous avions néanmoins mal mesuré l’impact indirect d’une baisse de la livre.

Toute l'équipe de Zonebourse se joint à moi pour vous remercier de votre confiance et vous souhaiter d'excellentes fêtes de fin d'année.