Plusieurs raisons viennent expliquer cette euphorie boursière. La décision récente des autorités chinoises de favoriser le marché actions comme source de financement des entreprises a été suivie d’une facilitation de l’accès à la bourse par le milliard d’épargnants chinois. La politique accommodante du gouvernement, amenant à un assouplissement du crédit, a provoqué un afflux de liquidité qui est venu doper le cours des actions. Enfin, un nombre considérable d’entreprises chinoises s’introduit en Bourse chaque mois (environ 170 entreprises en moyenne par mois en Chine), ce qui stimule les indices boursiers. La mise en place du Shanghai-Hong Kong Stock Connect constitue un élément supplémentaire de cet engouement: cela permet, entre autre, aux étrangers d’investir plus facilement sur la bourse de Shanghai (avec par exemple un assouplissement des quotas d’investissements).

Les hausses de ces indices ne sont pas sans risque : en effet, la croissance inédite des cours des actions s’effectue dans une période de ralentissement économique chinois. La participation massive des épargnants chinois à la bourse aura des conséquences très graves sur l’économie chinoise en cas de retournement boursier (paupérisation de la population et forte réduction de la demande domestique). Cette ruée chinoise sur les marchés boursiers n’est pas sans conséquence pour les entreprises qui ne peuvent pas s'introduire en Bourse. Les investissements en actions captent l’essentiel des capitaux et le marché du crédit des entreprises chinoises est donc déprimé. Pour rappel, en 2007-2008, les bourses chinoises ont en moyenne perdu 70%, provoquant une très forte diminution des épargnants individuels. La formation d’une bulle spéculative sur les marchés d’actions chinois ne fait aujourd’hui aucun doute et la prochaine crise financière proviendra probablement du continent asiatique.

La moyenne du PER des entreprises cotées à Shenzhen en 2015 est de 75 alors que la moyenne sur le CAC est actuellement autour de 20. Les entreprises sont donc jugées en moyenne « très chères ».

On peut observer l’euphorie boursière inédite avec la Beijing Baofeng Technology Company : en 55 jours de cotation après son entrée en bourse à Shenzhen, le cours de l’action du développeur de jeux vidéo en ligne a progressé de 4 200%.

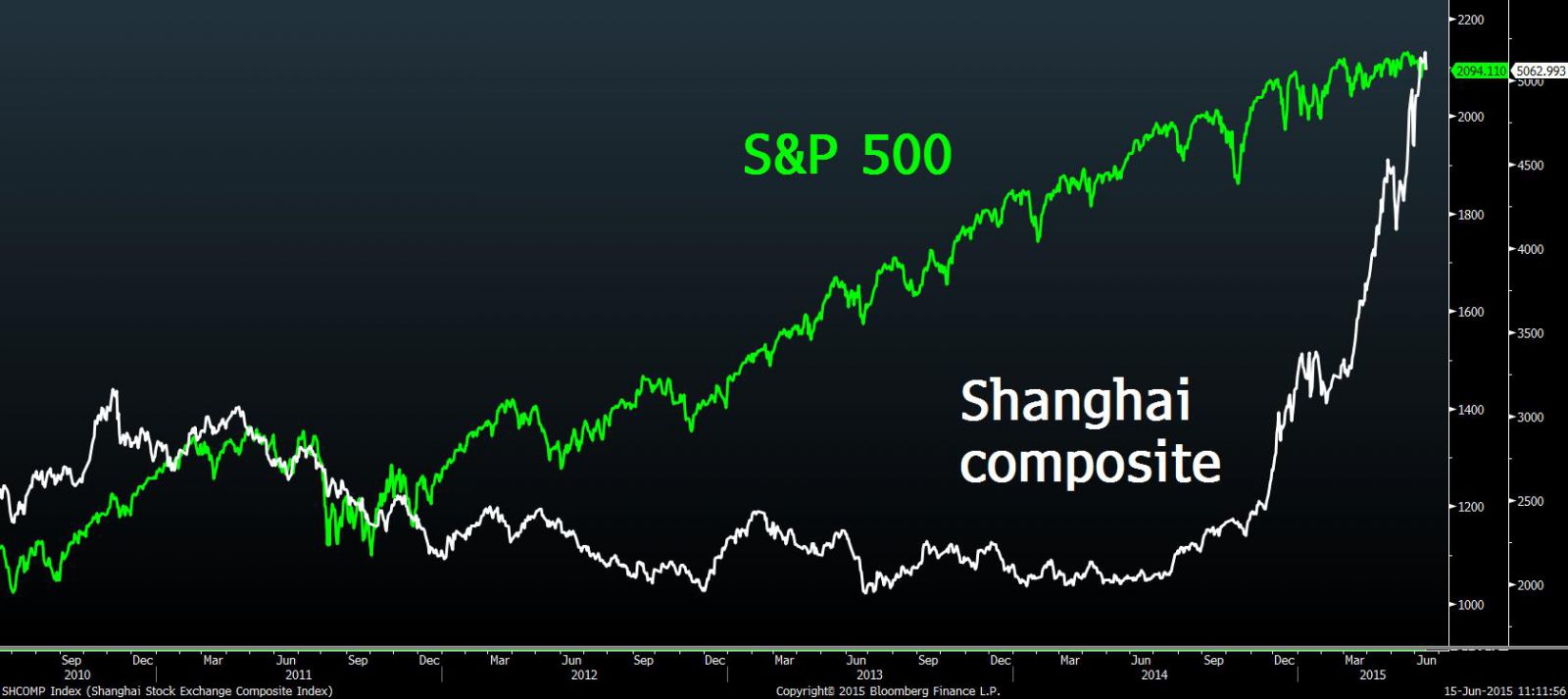

Comparaison du Shanghai Composite VS S&P 500 sur 5 ans :

On peut y observer l'euphorie sur la place boursière asiatique depuis 1 an.