(source etgi)

L’une des innovations majeures dans le domaine des produits financiers, ces fonds hybrides se prévalent des meilleures qualités des fonds traditionnels et des actions ordinaires. Tout comme ces fonds traditionnels, les trackers offrent un portefeuille de titres diversifiés en une seule transaction, avec des coûts avantageux en raison des économies d’échelle. Conjointement, à l’instar d’une action, les trackers se traitent en continu sur un marché concurrentiel à un prix déterminé par l’offre et la demande. Gérer passivement pour la plupart, les fonds indiciels ont comme objectif la réplication exacte d’un indice boursier où, plus récemment, d’un indice obligataire. Pour ce faire, le tracker détient un panier fixe de titres qui reflètent, à tout moment et dans les mêmes proportions, ceux contenus dans l’indice sous-jacent.

Aujourd’hui, nombreuses sociétés de gestion ont lancé leurs propres gammes de fonds indiciels, y compris BlackRock (iShares), Lyxor, Deutsche Bank (db x-tracker), State Street (SPDRs), Van Eck (Market Vectors), Vanguard, Invesco (PowerShares), Crédit Agricole (Amundi) et BNP Paribas (Theam). Le succès des trackers s’explique par plusieurs avantages apportés par ces fonds:

1. Diversification instantanée. Dans une opération, vous aurez un portefeuille de titres diversifié.

2. Cotation en continu. Contrairement à un OPCVM qui aura un fixing à la clôture chaque jour, les trackers se traitent tout au long de la journée comme une action ordinaire.

3. Exposition aux classes d’actif autrement inaccessibles. Peut-être le plus grand avantage des trackers serait l’accès aux marchés étrangers depuis votre bourse domestique. Par exemple, depuis la bourse à Paris, un investisseur français peut accéder aux actions brésiliennes, indiennes, thaïlandaises, ou chinoises.

4. Eligibilité au PEA et dans les contrats d'Assurance Vie sous certaines conditions

5. Frais de gestion faibles. Il s’agit d’un outil de gestion passive qui ne requiert pas le recours aux analystes financiers, les frais de gestion des trackers sont très faibles.

6. Pari sur la baisse des marchés. Il existe aujourd’hui des trackers « Bear » qui tentent de reproduire la performance inverse de l’indice sous-jacent.

Parmi les inconvénients d’investir dans un ETF, on compte :

1.) L’absence de l’alpha (surperformance). Les trackers reproduisent naïvement la performance d’un indice sous-jacent sans aucun souci pour la sélection des titres dans l’indice. Le tracker est en effet un pêle-mêle des bonnes et des mauvaises sociétés.

2.) Aucune protection lors des marchés baissiers. Lors des cycles baissiers le gérant d’un tracker ne fera aucun effort de réduire le risque du portefeuille. Le tracker reste entièrement investi dans le même panier de titres, quel que soit la direction des marchés.

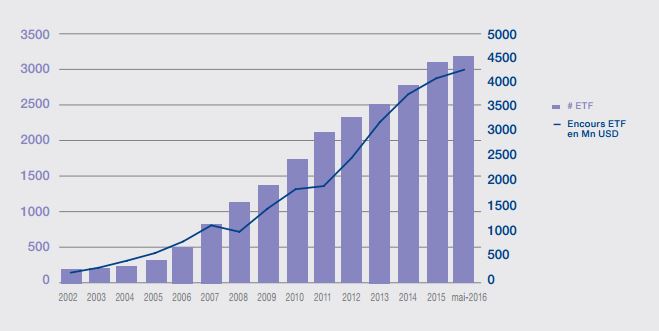

3.) La liquidité. Bien qu’il existe près de 3000 trackers dans le monde, nombreux ont peu de liquidité et devraient être évités. La liquidité est mesurée à la fois par la taille du tracker (capitalisation boursière) et l’écart cours acheteur – cours vendeur. Un tracker peu liquide coûtera donc plus cher à traiter.

4.) La détérioration du cours des trackers « Bear » et ceux avec un effet de levier. Les cours de ces trackers, qui s’appuient sur l’ingénierie financière, se calculent par le changement quotidien en pourcentage de l’indice sous-jacent. Or, avec le passage du temps et la volatilité du prix de l’indice, le cours du tracker se détacheront sensiblement de celui de son indice sous-jacent.

5.) Risque de contrepartie. La plupart des trackers en Europe sont construits via une réplication synthétique. A l’opposé d’un tracker physique, qui détient tous les titres de l’indice dans les mêmes proportions, le panier d’un tracker synthétique ne garde pas forcément les mêmes titres de l’indice. Le gérant du tracker recourt à un accord swap avec une contrepartie (typiquement une grande institution financière) qui délivre la performance exacte de l’indice sous-jacent. Si, pour n’importe quelle raison, la contrepartie n’est pas en mesure de respecter le swap, le tracker risque des pertes significatives.

Pour aller plus loin et mieux comprendre les trackers, l’auteur vous propose quelques articles sur la construction des trackers.

Comme susmentionné, un indice pondéré par capitalisation boursière, composé de tous les titres dans un secteur ou sur une place financière, n’offre que le bêta du marché, sans aucune possibilité de surperformance sur le long-terme. Un investissement dans un indice thématique, basé sur une sélection de titres rigoureuse, pourrait rapporter un alpha significatif pour un investisseur au fil du temps.