Philippe Waechter, Directeur de la Recherche Economique chez Natixis Asset Management, vous livre ici une interprétation des dernières statistiques macroéconomiques et un résumé des annonces à suivre cette semaine. Retrouvez les analyses de Philippe Waechter sur son blog.

Changement d’anticipations sur la politique de la BCE

Les anticipations relatives à la politique monétaire de la BCE ont fortement changé durant la semaine écoulée.

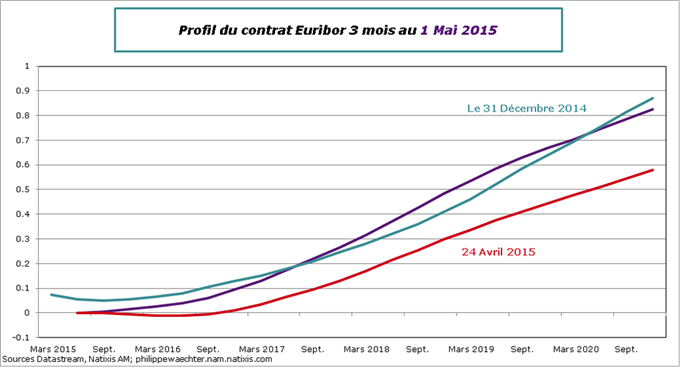

Le graphe ci-dessous retrace la courbe des taux d’intérêt implicites sur les différentes échéances du contrat Euribor 3 mois jusque fin 2020. Les courbes sont présentées à 3 dates: le 31 décembre 2014, le 24 avril 2015 et le 1er mai 2015.

Au cours de la semaine dernière la courbe est revenue sur celle de la fin d’année 2014. L’écart avec le 24 avril est spectaculaire.

Il y a deux raisons à cette rupture :

La première est la publication d’un encadré sur les anticipations d’inflation de long terme dans le bulletin de la BCE. Après un point bas en début d’année les anticipations s’améliorent et peuvent suggérer la convergence des anticipations vers la cible de 2% dans un temps plus rapide qu’anticipé précédemment.

Le deuxième point est la publication du taux d’inflation à 0% pour le mois d’avril. Le changement dans les anticipations reflète la possibilité pour la BCE d’arrêter son opération de QE dès septembre 2016. La politique monétaire ensuite ne serait plus de même nature puisqu’une normalisation serait alors en marche.

Sur la partie longue de la courbe, des profits ont été pris utilisant ces éléments comme prétexte. La remontée des taux longs provient de ce changement d’anticipations et d’une opportunité de prendre des profits au regard de la baisse des taux constatés depuis le début de l’année.

La BCE tire de cette stabilisation des anticipations, via des prévisionnistes professionnels et via des indicateurs de marché, une hausse de la crédibilité de sa politique.

Il est encore trop tôt. Dans les autres pays ayant mis en œuvre des opérations de QE, les taux d’inflation sous-jacent restent modestes: 1.3% aux USA, 1% au Royaume Uni et un chiffre bien inférieur à 1% au Japon lorsque l’effet de la TVA aura disparu en Avril.

Ne doutons pas de la politique de la BCE mais la garantie de tendre vers la cible de 2% est excessive. Il faudra davantage de temps pour savoir si les anticipations convergent vers 2% ou si elles se stabilisent bien en-dessous.

Par Philippe Waechter, Directeur de la recherche économique de Natixis Asset Management

Source originale

original source