Aymeric Lang, comment sélectionnez-vous les titres dans Erasmus Small Cap Euro ?

"La gestion peut compter sur une équipe étoffée de 5 analyste-gérants small et mid caps pour dérouler un processus de gestion bien défini. S’agissant du fonds Erasmus Small Cap Euro, fonds PEA-PME qui obéit à des filtres ISR et de liquidité minimale, l’univers d’investissement en zone euro est constitué aujourd’hui d’un peu plus de 200 valeurs. La sélection, en cohérence avec les autres fonds de la gamme Erasmus Gestion, commence par une analyse du cycle économique et du cycle boursier, basée sur l’évolution de la croissance économique, l’inflation, l’évolution des bénéfices par action et des valorisations. Nous définissons ensuite les thèmes d’investissements à privilégier, avec une révision tous les ans environ. Nos 4 thèmes d’investissement actuels sont : Digital (35%), Pricing power (29% du portefeuille), Décarbonation (18%) et Valeurs défensives (11%). Ces thèmes nous amènent donc à mixer valeurs de croissance et valeurs décotées, avec une répartition qui évolue régulièrement. Actuellement, le fonds est positionné à 70% sur des valeurs de croissance, c’est-à-dire dont la croissance de l’activité dépasse 5% chaque année. Ce biais croissance que nous privilégions actuellement traduit la prudence de nos attentes sur le cycle économique. Cette méthodologie alliant top/down macroéconomique et bottom/up microéconomique permet de réaliser une allocation à la lumière des grandes tendances macroéconomiques et d’être le plus réactif possible afin de générer de l’alpha à travers le cycle. Le momentum boursier apparaît ainsi comme un des trois filtres quantitatifs aux côtés du potentiel de revalorisation (au moins 30%) et du retour sur capitaux employés (> 10%). Ce dernier traduit la qualité des valeurs en portefeuille, critère incontournable pour l’équipe de gestion."

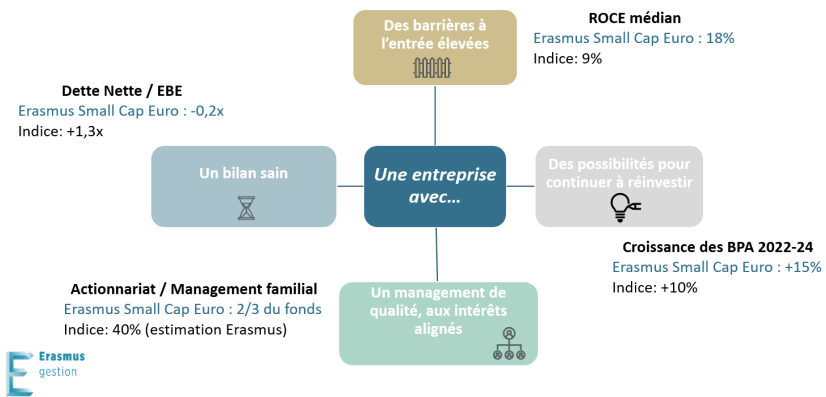

La checklist de l’équipe pour valider la qualité des valeurs en portefeuille

Quel est votre regard sur l’univers des petites capitalisations actuellement ?

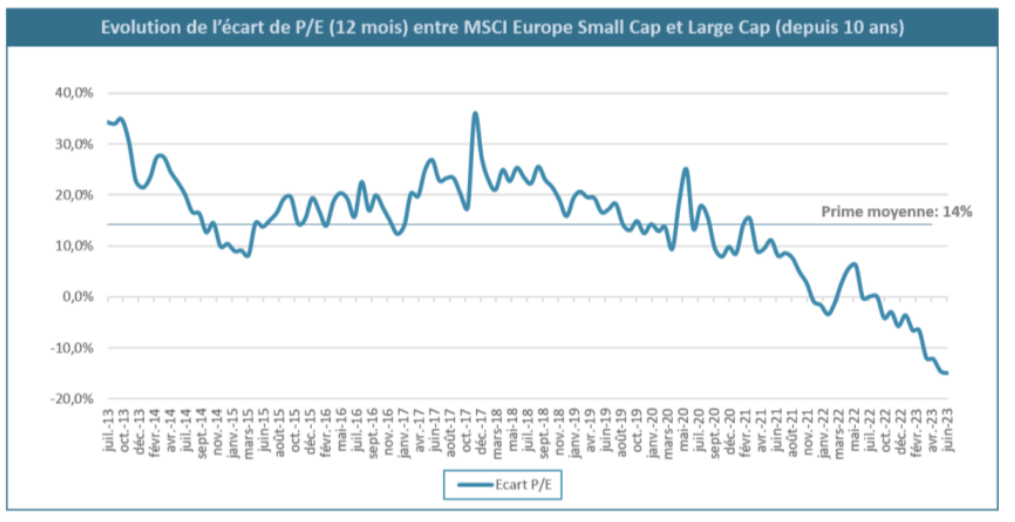

"La période n’est pas simple, il faut naviguer en faisant avec les contraintes de liquidité, de notation ESG, et d’absence de collecte voire la décollecte. L’avantage, c’est que le potentiel de revalorisation est très important, avec une prime historique des small caps européennes par rapport aux larges caps qui s’est transformée en décote de l’ordre de 15%. A noter également que depuis 20 ans, les petites et moyennes valeurs n’ont jamais affiché des situations financières aussi saines, que ce soit en absolu ou en relatif par rapport aux grandes valeurs. Je ne doute pas que des forces de rappel finiront par se manifester, mais nous n’en maîtrisons pas le timing. Les offres publiques lancées dernièrement en font partie, mais pour que l’ensemble de la classe d’actif se revalorise, il faudra probablement que l’on passe soit par la matérialisation d’une entrée en récession annoncée depuis un an ou la certitude que la reprise est devant nous."

La prime de valorisation par rapport aux Large Caps a disparu (source : Erasmus Gestion)

Quels sont les tout derniers arbitrages réalisés par le fonds ?

"Nos derniers arbitrages ont visé à augmenter encore d’un cran la qualité des positions en portefeuille. Cela nous a amenés à sortir Reword Media alors que les tendances du secteur du marketing en ligne sont ponctuellement moins favorables et, surtout, que la société touche les limites de son modèle de développement par croissance externe en France et risque maintenant de s’aventurer à l’international pour continuer de croître. Nous sommes également sortis de Chargeurs car, d’une part nous craignons que la division la plus contributrice en résultats, Protective films, soit touchée par le ralentissement économique, et d’autre part car nous appréhendons leurs prochaines opérations de croissance externe. Enfin, nous avons vendu l’acteur italien du logiciel de santé GPI car son bilan et sa dynamique commerciale montrent des signes de fragilités. En contrepartie, nous sommes revenus sur des titres français de grande qualité comme Sidetrade et Esker dans les logiciels SaaS, Robertet dont la valorisation est redevenue attractive, et ID Logistics dont nous apprécions la très bonne gestion, la croissance externe maîtrisée à l’international car elle s’appuie sur l’accompagnement de la clientèle existante à l’international, et là aussi une valorisation redevenue raisonnable. "

Comment jugez-vous le management ?

"Nous sommes attentifs au fait qu’une partie significative du patrimoine du dirigeant soit dans la société, l’expérience métier et la crédibilité du discours qui se vérifie par la cohérence entre ce qui est dit et ce qui est fait. "

Vous vous êtes personnellement « mouillé » sur l’affaire SES Imagotag, société visée par un fonds de vente à découvert…

"Il fallait faire quelque chose face à cette tyrannie des fonds shorts ! Ceux-ci profitent de leur aura bâtie souvent sur un ou deux succès pour attaquer des dossiers en s’appuyant sur des arguments malhonnêtes ou fallacieux. Nous avons gardé notre position, sans renforcer car, dans ce genre de situations, tant que nous n’avons pas tous les éléments, il peut être très délicat dans notre métier de se justifier auprès de la clientèle et des départements risque… Nous espérons que ce genre de manipulations de cours ne se reproduira plus à l’avenir, non pas tant parce que cela pénalise le cours de Bourse, mais surtout car cela peut impacter significativement la marche des affaires des sociétés visées, comme cela fut le cas pour Solutions 30."

Quel est le principal point fort et point faible d’une de vos toutes premières convictions ?

"Nous aimons beaucoup SII. Cette ESN française extrêmement bien gérée connaît un succès époustouflant en Pologne. Cette zone géographique tire la croissance et la marge du groupe vers le haut grâce à un positionnement premium. Le revers de la médaille réside dans la dépendance croissante à cette filiale et au manager qui l’a fondée et qui en détient une participation significative."

Principales positions du fonds à fin juin 2023