Le projet de loi de finances pour 2018 (PLF 2018) contient trois mesures phares ayant un impact sur la fiscalité des investissements financiers :

Il ne s'agit pas là de dispositions spécifiques aux investissements financiers mais elles ont indéniablement un impact sur la fiscalité de ces investissements, dans la mesure où ceux-ci sont susceptibles d'être soumis à l'impôt sur le revenu et aux prélèvements sociaux.

La CSG va ainsi augmenter de 1,7 point, faisant passer le taux global des prélèvements sociaux de 15,5% à 17,2%.

De son côté, et comme chaque année, le barème progressif de l'impôt sur le revenu est révisé en fonction de l'inflation. Le nombre de tranches et les taux d'imposition restent en revanche inchangés :

.JPG)

2. REVENUS DU CAPITAL ET PRELEVEMENT FORFAITAIRE UNIQUE (PFU)

Le prélèvement forfaitaire unique, ou "Flat Tax" est l'un des dispositifs phares du Gouvernement Macron, annoncé déjà au cours de la campagne présidentielle. L'objectif affiché de ce dispositif est double. Avant tout, simplifier l'imposition des revenus du capital. Mais également gommer les différences de fiscalité selon les régimes et ce, afin de favoriser (ou, à tout le moins, ne plus pénaliser) les investisseurs "audacieux" face aux épargnants. Le Gouvernement considère en effet que "la fiscalité doit orienter l’épargne française vers les investissements dans les entreprises qui prennent des risques, qui innovent et qui créent les emplois de demain." (Dossier de presse accompagnant le PLF 2018).

D'un taux de 30%, le prélèvement forfaitaire unique (PFU) se décompose en 17,2% de prélèvements sociaux et 12,8% de taux forfaitaire d'impôt sur le revenu.

Si le PFU s'applique à la quasi-totalité des revenus du capital (nous allons y revenir), les contribuables conservent cependant la possibilité d'opter pour une intégration de ces revenus à leur revenu global, en vue de leur imposition au barème progressif de l'IR. A priori, cette option ne présente d'intérêt que pour les contribuables les plus modestes, à savoir ceux non imposés ou imposés dans la première tranche : dès la deuxième tranche en effet, le taux d'IR passe à 14%, soit au-dessus des 12,8% contenus forfaitairement dans le PFU. La situation est toutefois à nuancer en fonction des situations individuelles, comme nous allons le voir ci-après.

- Revenus de capitaux mobiliers et plus-values mobilières

Appliquant jusqu'au bout son objectif de simplification, le Gouvernement a opté pour une application globale et indistinguée du PFU, doublée d'une suppression des abattements. Pour les contribuables, l'imposition est donc devenue indéniablement prévisible : 30%, quels que soient les titres détenus et leur durée de détention... à moins qu'ils ne préfèrent opter pour l'intégration au revenu global, option laissée ouverte par le Gouvernement à ceux pour qui l'ancien mode d'imposition reste plus avantageux.

Voyons ce que cela donne concrètement pour les dividendes et les plus-values de cession :

- Imposition des dividendes

Effet inattendu de la simplification : ce taux de 30% s'appliquera à l'intégralité du dividende perçu, là où l'impôt sur le revenu actuel ne s'applique qu'à 60% de celui-ci (uniquement pour les sociétés européennes et ce, afin de tenir compte de l'imposition déjà acquittée par la société avant la distribution des dividendes). Toutefois, si le contribuable opte pour l'intégration au revenu global plutôt que pour le PFU, il retrouve le bénéfice de cet abattement.

> A la perception, il est soumis directement et intégralement au PFU au taux de 30% :

> Si le contribuable opte pour l'intégration au revenu global, ce dividende sera soumis au taux marginal d'imposition (TMI), après abattement de 40% :

Mais attention, cette option est globale : elle concerne l'ensemble des revenus de l'année normalement soumis au PFU ! Il appartient donc au contribuable de réaliser une appréciation gloable de ses revenus et non de se limiter à l'éventuelle économie réalisée sur un type de revenus en particulier.

- Imposition des plus-values de cession

Seulement, et là encore à des fins de simplification et de prévisibilité de l'imposition, les abattements pour durée de détention sont supprimés, qu'ils soient de droit commun ou renforcés. A moins que le contribuable n'opte pour l'intégration au revenu global et uniquement pour les titres acquis avant le 1er janvier 2018.

> Sans choix du contribuable, cette plus-value sera intégralement soumise au PFU au taux de 30% :

Soit une imposition comprise entre 2 420€ (TMI de 14%) et 3 970€ (TMI de 45%)

Ainsi, le contribuable devra ici aussi vérifier son imposition en fonction de sa situation personnelle (taux marginal d'imposition, durée de détention et existence d'autres revenus normalement soumis au PFU) afin de faire le bon choix entre PFU et intégration au revenu global.

Le Gouvernement a profité de l'occasion pour introduire un abattement spécifique et temporaire, réservé au dirigeant de PME partant à la retraite : s'il cède ses titres entre le 1er janvier 2018 et le 31 décembre 2022, il bénéficiera d'un abattement fixe de 500 000€ sur la plus-value réalisée et ce, qu'elle soit imposée au PFU de 30% ou qu'il décide de la soumettre à son impôt sur le revenu. Relevons toutefois que, dans l'hypothèse où il choisit d'intégrer la plus-value réalisée à son revenu global, le cédant devra choisir entre l'abattement fixe et l'abattement pour durée détention renforcé (de 50% à 85%, selon la durée de détention des titres).

- PEA et PEA-PME

- Livret A, LDD et LEP

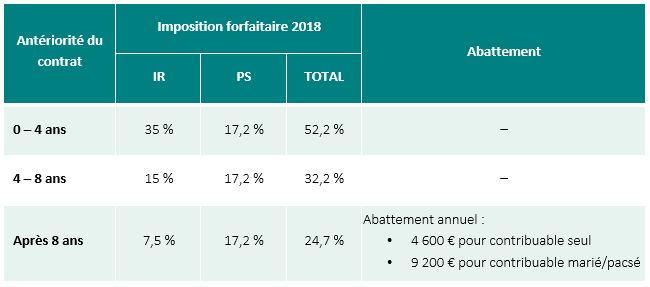

- Assurance-vie

Les contrats d'assurance-vie de ces contribuables restent soumis au régime de faveur actuel, à savoir intégration au revenu global ou, sur option du contribuable, imposition forfaitaire des produits au moment du retrait :

pour les contribuables ayant moins de 150 000€ d'encours en assurance-vie

> Le contribuable a plus de 150 000€ d'encours placés en assurance-vie (ou 300 000€ pour un couple soumis à imposition commune) au 31 décembre de l'année précédant le retrait :

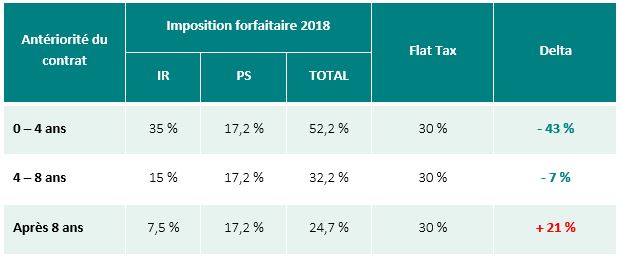

Pour ces contribuables, seuls les produits générés par les versements réalisés à partir du 27 septembre 2017 seront soumis au PFU au taux de 30% (12,8% pour les supports en euros, qui sont soumis aux prélèvements sociaux de manière annuelle, alors que les supports en unités de compte n'y sont soumis qu'au moment du rachat) et uniquement au pro rata de l'encours dépassant le seuil de 150 000€. La simplification tant vantée par le Gouvernement est ici bien difficile à cerner !

A l'instar du régime actuel, et comme tous les autres revenus soumis au PFU, il restera possible aux contribuables d'opter pour l'imposition au revenu global plutôt que pour le PFU de 30%, ce qui ne devrait être avantageux que pour les contribuables les plus modestes (1ère tranche). A noter que c'est alors l'intégralité des produits retirés qui sera soumise à l'impôt sur le revenu.

En tout état de cause, l'ensemble des contribuables continueront de bénéficier des abattements annuels au-delà de 8 ans de détention.

pour les contribuables ayant plus de 150 000€ d'encours en assurance-vie

- PEL et CEL

Les PEL ouverts avant cette date continueront pour leur part de bénéficier du régime de faveur actuel, à savoir exonération des intérêts produits et ce, jusqu’au 12ème anniversaire du plan. Les intérêts produits à partir de la 13ème année (aujourd’hui soumis au barème progressif de l’impôt sur le revenu) seront pour leur part soumis au PFU de 30%, et ce, quelle que soit la date d’ouverture du plan.

Le Gouvernement en a par ailleurs profité pour annoncer la suppression de la prime d'épargne logement pour les PEL et CEL ouverts à compter du 1er janvier 2018 et ce, aux fins de renforcer la neutralité fiscale entre les différents supports.

Taux de rémunération à 1% (depuis le 1er août 2016), soumission au PFU, suppression de la prime d'épargne logement... le coup est dur pour les PEL, qui devraient subir un désintérêt des investisseurs à compter du 1er janvier prochain.

3. MAINTIEN DU CHAMP ACTUEL DE LA TTF

Alors que la dernière loi de finances prévoyait l'extension de la TTF aux opérations intraday à partir du 1er janvier 2018, le Gouvernement Macron a supprimé cette disposition, compte tenu des difficultés de mise en oeuvre. La TTF reste donc applicable aux mêmes opérations, et toujours au taux de 0,3%.

La volonté affichée du Gouvernement actuel de simplifier la fiscalité applicable, dans un double objectif de prévisibilité et de neutralité des supports, apparaît ainsi en grande partie atteinte : les investisseurs peuvent s'attendre à ce que l'ensemble de leurs revenus soient imposés au taux unique de 30%, dans la quasi-totalité des situations et sans avoir à tenir compte d'exceptions particulières si chères au système fiscal français.

Si les contribuables les plus imposés sortent indéniablement gagnants de cette simplification, les contribuables les plus modestes ne sont pas défavorisés, dans la mesure où ils conservent toujours la possibilité d'intégrer leurs revenus financiers à leur revenu global afin de les soumettre au barème progressif de l'impôt sur le revenu plutôt qu'au PFU. Option systématiquement gagnante pour les contribuables imposés au titre de la première tranche, elle devra néanmoins faire l'objet d'un examen approfondi et au cas par cas pour les contribuables dont le taux marginal d'imposition est de 14%, compte tenu du maintien des abattements à titre de sauvegarde. Les professionnels de la fiscalité ont donc encore de beaux jours devant eux, malgré l'apparente simplification du régime !

Notons à titre conclusif une dernière mesure ayant indirectement un impact sur l'imposition des placements boursiers : la transformation de l'actuel ISF en impôt sur la fortune immobilière. En effet, en limitant cet impôt au seul patrimoine immobilier, le Gouvernement en a sorti les portefeuilles de valeurs mobilières, allégeant ainsi la fiscalité boursière des contribuables les plus fortunés.

Nous reviendrons plus en détails sur ce nouvel impôt, ainsi que sur les autres mesures importantes du PLF 2018, dans un prochain article.