Jean-François Delcaire, les fonds Découvertes PME vient de fêter ses 5 ans avec 40 points de surperformance par rapport à son indice de référence, le CAC Small NR. Appliquez-vous la même recette que pour le fonds Découvertes que vous gérez depuis 11 ans maintenant ?

"Avant de gérer ces deux fonds, j’étais arbitragiste sur les marchés financiers. Cela explique mon aversion particulière pour le risque et le fait que je recherche continuellement les anomalies de valorisation. Cela passe souvent par une démarche contrariante par rapport au marché et la sélection de titres délaissés par les grands investisseurs. Cela se traduit par une bonne résistance des portefeuilles dans les phases de baisse des marchés comme celle que nous connaissons actuellement. Le lancement d’offres publiques sur 6 valeurs détenues dans les fonds Découvertes et Découvertes PME depuis le début de l’année a soutenu la performance. Ce phénomène n’est pas étranger à l’attention que nous portons à trois critères lorsque nous sélectionnons les valeurs : privilégier les sociétés profitables et peu endettées, éviter les valeurs consensuelles, et être très vigilent aux pratiques en matière de gouvernance. Cela passe également par la rencontre très fréquente des dirigeants, toujours en compagnie de confrères car c’est toujours enrichissant et cela donne une idée de la perception du titre par le marché. Sans compter que cela aide à ne pas trop s’attacher aux dirigeants…

Cette même méthode est appliquée aux deux fonds, chacun comprenant une quarantaine de valeurs essentiellement françaises, avec bien sûr une capitalisation médiane inférieure des positions de Découvertes PME (219 M€, pour un encours de 38M€ à fin septembre) par rapport à celles de Découvertes (453 M€ pour un encours de 113M€ à fin septembre). C’est la forte collecte qui a suivi la création du PEA PME qui nous a incité à ouvrir un fonds dédié à cette enveloppe fiscale en septembre 2018. Aujourd’hui, le taux de recoupement des positions entre les deux fonds ne dépasse pas un tiers."

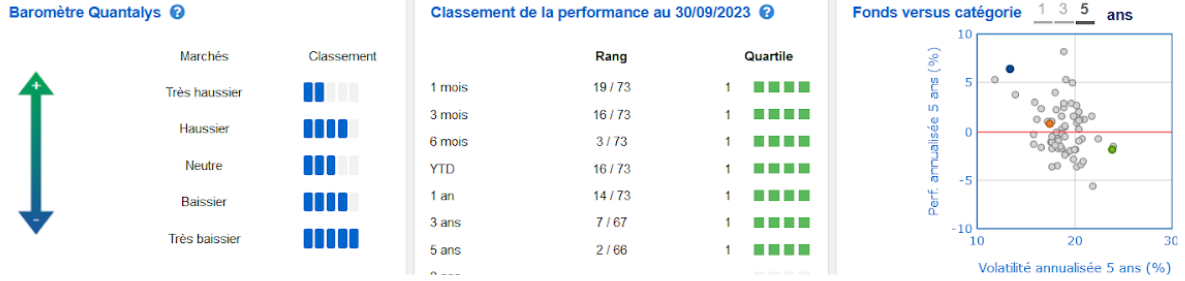

Découvertes PME C surperforme sa catégorie sur cinq ans (Source : Quantalys à fin septembre 2023)

Quelles sont les principales sources d’écueil sur une action de société ?

"La dette, qui peut faire tendre la valorisation de l’action vers zéro, et donc mettre en risque la totalité d’un investissement. Il y a aussi la perte de confiance, notamment dans le management, qui peut déclencher des flux vendeurs à n’importe quel prix. Le phénomène est d’autant plus probable que le titre est très détenu et devenu à la mode chez les confrères."

Les plus petites capitalisations sont particulièrement délaissées actuellement. Est-ce justifié ? Quels signes faut-il surveiller pour détecter un retournement de tendance ?

"La sous-performance trouve de nombreuses explications, conjoncturelles et structurelles : contrecoup du succès du PEA-PME entre 2014 et 2018, concentration des actifs sur les grandes valeurs avec le succès des ETF, défaut de notation ESG, et enfin moindre performance économique depuis deux ans maintenant. Ces deux derniers facteurs sont, à mon avis, conjoncturels. En effet, d’une part les petites sociétés sont en train de se mettre à la page en matière d’ESG et n’auront rien à envier aux grandes. D’autre part, sur le long terme, je reste convaincu que la croissance sur longue période des bénéfices et leur résilience resteront supérieures pour les PME et ETI. Surtout celles qui ont pour actionnaire de référence une famille, tout simplement car les intérêts économiques sont, sauf exceptions, alignés avec les actionnaires minoritaires, et que la réactivité du management y est meilleure.

Quand aux signaux de rebond, tout d’abord, la stabilisation des taux devrait conduire les investisseurs à retrouver de l’appétit pour le risque. Les valorisations devraient également déclencher des forces de rappel, notamment de la part des fonds de capital investissement. Un retour sur des valorisations moyennes proches des fonds propres, comme en 2012, pourrait signifier qu’un plancher a été atteint. Enfin, malheureusement, il faudra attendre une surperformance relative de la classe d’actif pour déclencher un mouvement de collecte et pérenniser le rattrapage d’une classe d’actif qui doit surperformer sur le long terme compte tenu de la création de valeur supérieure des entreprises sous-jacentes."

Quelles valeurs avez-vous acheté ou renforcé récemment ?

"J’ai renforcé Lisi (fixations pour l’aéronautique) et Sogeclair (équipementier aéronautique) qui devraient toutes deux pouvoir profiter de l’accélération de la production de leurs grands clients avionneurs ou motoristes, Guillemot (accessoires pour jeux vidéo de simulation) et Lagardère. Parmi les autres achats à signaler : Bonduelle, Clasquin, Exel ainsi qu’Axway tout dernièrement. Des lignes en Sodexo et Bolloré ont également été constituées. Sur Bolloré, après avoir apporté nos titres à l’offre publique de rachat à 6 euros au mois de mai dernier. Il s’agit ici de profiter d’une importante décote, alors que le profil du groupe pourrait prochainement évoluer favorablement."

Principaux poids du fonds Découvertes PME (à fin septembre 2023)

Pouvez-vous nous en dire plus sur deux valeurs achetées récemment ?

"Lagardère et Guillemot. Sur Lagardère, renforcée sur les deux fonds depuis un mois, des raisons techniques comme la sortie d’indices Euronext ont provoqué un flux vendeur. Les actifs de ce conglomérat, qui sera probablement remanié par Vincent Bolloré, sont de bonne qualité et mal valorisés, sans compter la probabilité de lancement d’une OPA. La présence d’actionnaires comme Bernard Arnault ainsi que le Qatar au capital a tendance à nous rassurer.

Quant à Guillemot, l’entreprise des frères éponymes conçoit et fabrique des accessoires de jeux vidéo, notamment de simulation : manettes, volants…sans oublier les équipements de DJ comme les platines. L’activité, très cyclique, donne des signes de redémarrage aux Etats-Unis et devrait profiter prochainement de la multiplication des sorties de jeux pour Noël, notamment de simulation. A noter l’importance de la trésorerie, y compris une participation dans Ubisoft qui dépasse les 10 M€. Cette donnée faciliterait un possible retrait de cote par la famille Guillemot, déjà largement majoritaire au capital."

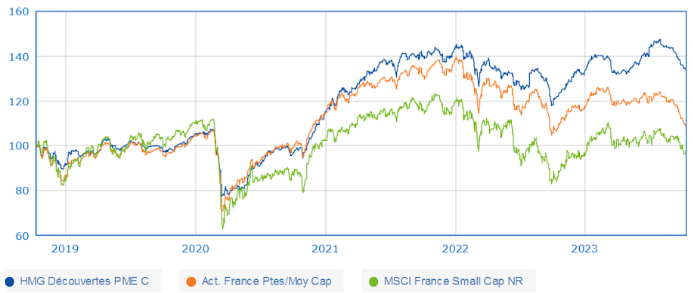

Evolution du fonds sur cinq ans (Source : Quantalys au 13/10/23)

Les performances passées ne sont pas un indicateur fiable des performances futures et ne sont pas constantes dans le temps.