Les efforts de Pékin pour tenter de rendre à nouveau sexy l'investissement en actions chinoises ont finalement créé un petit courant acheteur, à défaut de provoquer un raz-de-marée. La plupart des marchés boursiers en ont profité, notamment aux Etats-Unis et en Europe. Comme souvent, la Chine a alterné les mesures techniques, notamment un rabais de 50% sur le prix des transactions, et les annonces plus ésotériques. J'avoue que la rumeur selon laquelle le pouvoir central a demandé aux banques locales d'être acheteuses nettes d'actions pour soutenir les cours de bourse m'amuse beaucoup. La prochaine étape consistera peut-être à interdire le sentiment négatif sur les marchés boursiers de Shanghai et de Hong Kong et à forcer les vendeurs à découvert à acheter des actions Country Garden et China Evergrande.

En attendant, une majorité d'indices européens a dépassé 1% de hausse hier, confirmant la reprise entrevue vendredi lors de la séance précédente. Le SMI a un peu traîné la patte à Zurich, à cause de sa composition défensive. Londres n'a pas participé à la fête : la place britannique était fermée pour un jour férié hier, ce qui s'est traduit par l'absence d'un certain nombre d'intermédiaires financiers. La City reste un important carrefour financier en Europe : ma boîte de réception de courrier électronique est moitié moins pleine de commentaires d'analystes, de gérants et d'influenceurs quand le Royaume-Uni s'offre un weekend à rallonge.

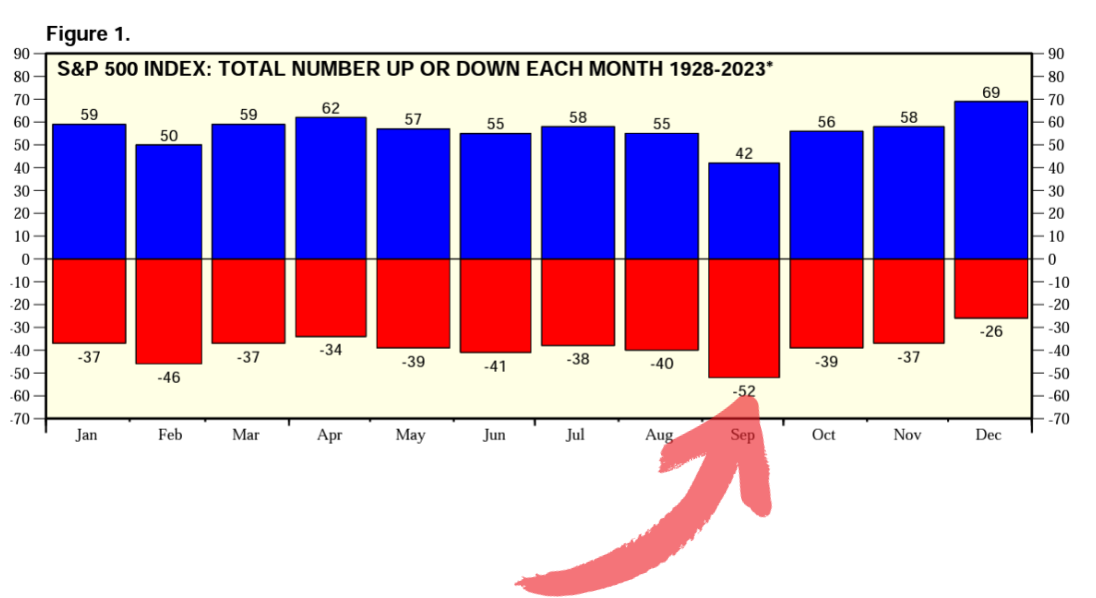

Il reste trois séances, en comptant celle du jour, pour adoucir les pertes du mois d'août. A ce stade, le Stoxx Europe 600 et le S&P500 affichent -3,4% depuis le 1er août. Un fond de prudence domine toujours parce que les investisseurs savent que le mois de septembre est, statistiquement, le pire de l'année pour le marché américain (cf. graphique).

Yardeni Research, performances du S&P500 par mois depuis 94 ans

Avec la perspective d'un maintien des taux directeurs à haut niveau, synonyme de bouleversement de la toile de fond économique qui dominait depuis 2008, il faut trouver des relais de croissance. L'intelligence artificielle, pourquoi pas. La Chine, éventuellement. La transition environnementale, le cas échéant, même si elle est davantage perçue par les financiers comme une contrainte que comme une opportunité.

A plus brève échéance, c'est la série de statistiques macroéconomiques de la semaine qui va donner le ton, avec la sempiternelle combinaison emploi / prix à la consommation. Aux Etats-Unis c'est l'inflation PCE publiée jeudi couplée aux chiffres du marché du travail en août attendus vendredi qui intéressent au plus au point les investisseurs. Et pour cause, ce sont les deux données que la Fed scrute en priorité pour conduire sa politique monétaire. En Europe, c'est l'inflation allemande d'août, dévoilée dès demain, qui focalisera l'attention, avant la même statistique pour la zone euro, mercredi. Il y aura en parallèle une nuée d'autres données. Je mets un petit billet sur les PMI chinois (jeudi pour le PMI officiel, vendredi pour le PMI Caixin) pour entretenir, ou pas, le fil de la narration sur une embellie en Chine, qui est un peu le moteur de la semaine du côté des actions.

Contrairement aux journées précédentes, le carnet des publications se regarnit un peu, notamment en Asie (Pinduoduo, Xiaomi, Nio, Anta Sports…), et aux Etats-Unis (HP Inc, Hewlett Packard Enterprise, Best Buy…). Les prix du gaz se sont à nouveau tendus en Europe à l'annonce d'un nouveau bras de fer social en Australie. Au Royaume-Uni, la hausse des prix alimentaires se dégonfle un peu. Attention, c'est la hausse qui se dégonfle, pas les prix, mais c'est un signal positif pour les consommateurs britanniques, étranglés par l'inflation. Enfin, les Etats-Unis et la Chine se sont mis d'accord "pour discuter de l'application du contrôle des exportations et mettre en place un groupe de travail formel sur les questions commerciales", dans le cadre de la visite de la secrétaire américaine au Commerce à Pékin. En gros, une forme de dialogue est rétablie pour évoquer les barrières douanières, mais la route est encore longue avant une détente éventuelle.

En Asie-Pacifique, les principales places boursières grimpent en fin de parcours, mais sans grande conviction. Le Japon, l'Australie et la Corée du Sud sont en progression de 0,4 à 0,5%. C'est mieux en Chine, où l'agitation des autorités a permis d'enchaîner une seconde séance consécutive dans le vert. Le Hang Seng tente même une accélération à plus de 2% peu après la mi-séance (la bourse locale ferme à 10h00 heure de Paris). Comme hier, les indicateurs avancés européens sont bien ancrés dans le vert en préouverture. Le SMI démarre la séance en hausse de 0,23% à 11 058 points. Le CAC40 gagne 0,3% à 7349 points.

Les temps forts économiques du jour

Aux Etats-Unis, une triplette pour la journée : les prix immobiliers de juin (15h00) puis l'indice de confiance des consommateurs du Conference Board et les offres d'emploi JOLTS (16h00). Tout l'agenda ici.

L'euro se négocie autour de 1,0837 USD. L'once d'or remonte à 1923 USD. Le pétrole se stabilise, avec un Brent de Mer du Nord à 83,81 USD le baril et un brut léger américain WTI à 79,95 USD. Le rendement de la dette américaine sur 10 ans recule à 4,19%. Le bitcoin se négocie autour de 26 000 USD.

Les principaux changements de recommandations

- Abrdn : HSBC maintient sa recommandation alléger avec un nouvel objectif de cours réduit de 190 à 140 GBp.

- Adyen : Goldman Sachs maintient son conseil à l'achat avec un objectif de cours réduit de 1950 à 1150 EUR.

- Alfen : Berenberg reste à l'achat avec un objectif de cours réduit de 86 à 65 EUR.

- Atoss Software : Jefferies maintient sa recommandation à conserver avec un objectif de cours relevé de 190 à 200 EUR.

- Cancom : Jefferies passe d'achat à conserver avec un objectif de cours réduit de 41 à 27 EUR.

- CompuGroup : Jefferies passe d'achat à conserver avec un objectif de cours réduit de 55 à 45 EUR.

- Covivio : Goldman Sachs maintient son conseil à l'achat avec un objectif de cours réduit de 59,10 à 55,40 EUR.

- Credit Agricole : BNP Paribas Exane maintient sa recommandation neutre avec un objectif de cours relevé de 14,50 à 14,70 EUR.

- CRH : Berenberg reste à l'achat avec un objectif de cours relevé de 56 à 65 EUR.

- Deutsche Telekom : Nextgen Research maintient sa recommandation surperformance avec un objectif de cours réduit de 24 à 22 EUR.

- Drägerwerk : Jefferies maintient sa recommandation sousperformance avec un objectif de cours relevé de 36 à 38 EUR.

- Encavis : Jefferies passe de conserver à acheter avec un objectif de cours réduit de 20 à 19 EUR.

- Eurofins Scientific : Deutsche Bank maintient sa recommandation à la vente avec un objectif de cours réduit de 56 à 54 EUR.

- Evonik : Baader Helvea passe d'alléger à accumuler avec un objectif de cours réduit de 20 à 17,50 EUR.

- Gecina : Goldman Sachs maintient son conseil d'achat avec un objectif de cours réduit de 113,10 à 105,90 EUR.

- Grifols : Morgan Stanley maintient sa recommandation pondération en ligne avec un objectif de cours de 14 EUR.

- Heineken : JP Morgan passe de neutre à surpondérer avec un objectif de cours relevé de 100 à 110 EUR.

- Hiscox : Goldman Sachs maintient son conseil à l'achat avec un objectif de cours réduit de 1310 à 1255 GBp.

- Husqvarna : Jefferies maintient sa recommandation à conserver avec un objectif de cours relevé de 90 à 95 SEK.

- Icade : Goldman Sachs maintient sa recommandation neutre avec un objectif de cours réduit de 43 à 35,20 EUR.

- Idorsia : Morgan Stanley maintient sa recommandation à souspondérer avec un objectif de cours réduit de 7 à 4 CHF.

- Interroll : UBS reste à vendre avec un objectif de cours réduit de 2314 à 2250 CHF.

- Kardex : UBS reste à l'achat avec un objectif de cours relevé de 245 à 251 CHF.

- Klépierre : Goldman Sachs maintient son conseil à l'achat avec un objectif de cours relevé de 28,40 à 29,20 EUR.

- Medios : Jefferies maintient son conseil d'achat avec un objectif de cours réduit de 32 à 25 EUR.

- Meyer Burger : Jefferies maintient son conseil d'achat avec un objectif de cours réduit de 0,85 à 0,75 CHF.

- Mips : Jefferies maintient sa recommandation à l'achat mais réduit son objectif de cours de 570 à 475 SEK.

- Nagarro : Jefferies maintient son conseil d'achat avec un objectif de cours réduit de 136 à 112 EUR.

- Neoen : Citi passe de vendre à neutre en visant 28,40 EUR.

- Sensirion : Research Partners passe d'acheter à conserver en visant 90 CHF.

- Skan : Baader Helvea maintient sa recommandation à alléger avec un objectif de cours de 74 CHF.

- SMA Solar : Jefferies maintient sa recommandation à conserver avec un objectif de cours réduit de 87 à 85 EUR.

- Solaria Energia : Citi passe de vendre à acheter en visant 16,30 EUR.

- Thule : Jefferies maintient sa recommandation à conserver avec un objectif de cours relevé de 270 à 320 SEK.

- Tomra : Jefferies maintient sa recommandation sousperformance avec un objectif de cours réduit de 140 à 123 NOK.

- Unibail : Goldman Sachs maintient son conseil à l'achat avec un objectif de cours réduit de 76 à 65 EUR.

- Verbio : Jefferies maintient son conseil d'achat avec un objectif de cours relevé de 56 à 58 EUR.

- Vossloh : Jefferies maintient sa recommandation à conserver avec un objectif de cours relevé de 40 à 42 EUR.

En France

Annonces importantes (et moins importantes)

- Alstom va livrer un système de monorail en République Dominicaine dans le cadre d'un contrat de 370 M€.

- Stellantis s'appuie sur Charge Enterprises pour installer des recharges de véhicules électriques pour son réseau américain de plus de 2 600 concessionnaires.

- Technip Energies remporte un contrat "significatif" (i.e. d'une taille comprise entre 50 et 250 M€) auprès de BP Plc pour l'unité de production d'hydrogène de sa bioraffinerie de Kwinana (Australie).

- Eiffage remporte un contrat de 126 M€ en Allemagne.

- Euroapi va acquérir le CDMO allemand BianoGMP pour 10 M€.

- NHOA lance une augmentation de capital de 250 M€ à 1 EUR l'action.

- Santé Canada va examiner le dossier de mise sur le marché du vaccin contre le chikungunya de Valneva.

- Voltalia annonce que la ferme solaire de Garrido au Portugal fonctionne à pleine puissance.

- Uniti, Primonial REIM et Aquarella annoncent la livraison et l'ouverture au premier semestre 2023 de quatre nouvelles résidences services seniors.

- Elles ont publié / Elles doivent publier : Lacroix, Plastivaloire, Freelance…

Dans le vaste monde

Annonces importantes (et moins importantes)

- Une panne informatique géante paralyse 12 des 14 usines de Toyota au Japon.

- Intel annonce que sa nouvelle puce "Sierra Forest" fera plus que doubler l'efficacité énergétique.

- Standard Chartered va céder son activité de crédit-bail aéronautique au Public Investment Fund, le fonds souverain d'Arabie Saoudite, pour 700 M$.

- Centene vend l'opérateur hospitalier britannique Circle Health à PureHealth dans le cadre d'une transaction de 1,2 Md$.

- L'Italie a approuvé un décret qui autorise le pays, conjointement avec KKR, à prendre une participation dans les activités de réseau de Telecom Italia, un feuilleton interminable.

- Amazon augmente le montant minimum de livraison gratuite à 35 USD pour certains clients non privilégiés.

- Galapagos lance une étude de phase II avec l'inhibiteur sélectif de Tyk2, GLPG3667 dans le lupus.

- Natura songe à revendre The Body Shop.

- La justice américaine rejette la plupart des poursuites engagées par la Commerzbank contre BNY Mellon pour un milliard de dollars de prêts hypothécaires.

- Reprise de cotation douloureuse pour les actions de l'entreprise espagnole EiDF, qui plongent de 70% des mois après avoir été suspendues pour des pratiques comptables obscures.

- Cisco et Nutanix s'associent pour rationaliser la technologie hybride multicloud.

- Les principales publications du jour : Pinduoduo, Xiaomi, HP Inc, Anta Sports, Hewlett Packard Enterprise, Nio, Best Buy… Tout l'agenda ici.

Lectures

- Faut-il miser sur les actions quand les livrets sécurisés sont bien rémunérés ? (Schroders, en anglais).

- La fin du Googleverse ? (The Verge, en anglais).

- Le tumbleweed, la plante sans laquelle un western n'est pas un western (Le Monde).

- Goldman Sachs, la machine à bulles (un vieil article de Rolling Stone datant de 2009, intéressant à relire).

- Présidentielle US 2024 : Ça va être le bordel (The Atlantic, en anglais).

- Comment Chuck Norris facts ont donné naissance au mème moderne (ESPN, en anglais).

- Autant en emporte le temps (Plough, en anglais).

- Le retour de la coupe mulet dans l'Amérique traditionnaliste (The Economist).