|

Lundi 29 mai | Le point hebdo de l'investisseur |

|

Contrairement aux semaines précédentes, les indices américains ont nettement surperformé, soutenus par la faiblesse persistante du billet vert et la révision à la hausse de la croissance américaine pour le premier trimestre (+1.2% contre 0.7% précédemment). L’Europe s’est, en revanche, montrée plus fébrile en raison notamment de l’attentat de Manchester et de l’absence d’accord entre Athènes et ses créanciers. |

| Indices Sur la semaine écoulée, les records se sont enchaînés outre-Atlantique, à l’image du NASDAQ et du S&P500 qui ont enregistré des performances hebdomadaires respectives de 2.4% et 1.4%. Le DOW JONES a, quant à lui, progressé de 1.3%, revenant au contact des 21100 points. En Europe, c'est le Footsie qui a signé la meilleure performance (+1%), profitant du repli de la livre sterling. L’Espagne a gagné 0.63%, le CAC40 0.2% et le Portugal 0.09%. A contre tendance, on retrouve l’Italie qui cède 1.65%, la Grèce (-0.7%) et l’Allemagne qui s’effrite de 0.29%. En Asie, le Nikkei a progressé de 0.49% et la Chine gagne 0.6%. La bourse chinoise était fermée ce lundi et ne réouvrira ses portes que mercredi. |

| Fonds EUROPA ONE Le fonds Europa One se porte bien et affiche une surperformance au plus haut, soit 10% au-dessus de son benchmark, le Stoxx Europe 600 Net Return. Si la hausse de l'Euro ne nous a pas aidé ces dernières semaines, nos positions sur Nemetschek, Direct energie, Micron Technology, Cie Automotive, Corticeira et Alphabet se sont très bien comportées. |

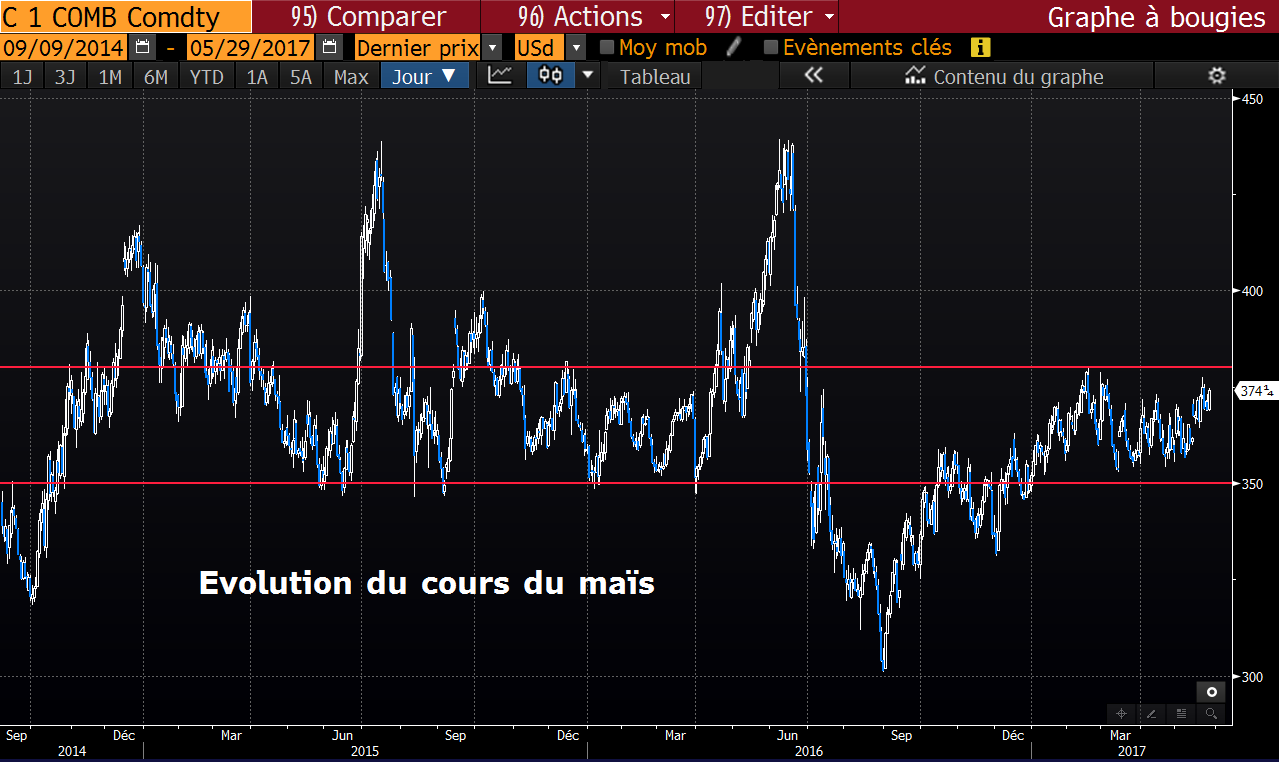

| Matières premières La semaine écoulée a été marquée par un évènement majeur, la réunion de l’OPEP à Vienne. Les pays membres du cartel se sont finalement accordés sur une prolongation des quotas de production pour une durée de 9 mois. L’accord sera ainsi maintenu sous sa forme actuelle, à savoir une baisse globale de 1,8 million de barils par jour, jusqu’en mars 2018. Bien que le cartel pétrolier se montre confiant dans sa capacité à rééquilibrer l’offre globale, les opérateurs restent dubitatifs quant à l’efficacité de l’accord pour soutenir les prix. Les investisseurs s’attendaient à un geste plus important, tel qu’une plus forte augmentation des restrictions. Par conséquent, le cours du baril de WTI a abandonné 2,5% la semaine dernière et se traite à 49,6 USD. Sur le front des métaux précieux, l’or et l’argent poursuivent leur progression de manière graduelle, profitant toujours d’un climat d’incertitude politique entourant D. Trump. L’or et l’argent s’échangent respectivement à 1270 USD et 17,3 USD l’once. Enfin, la semaine a été rude pour les softs commodities où la majorité des produits agricoles ont inscrit une performance hebdomadaire négative, plombés par des surplus d’offres. Le sucre a effacé ses gains de la semaine dernière et a perdu 5,8% à 438 USD la tonne. Le cacao perd 6,1% à 1911 dollars la tonne. Notons que le maïs évolue au sein d’une longue zone de congestion, bornée entre 350 et 380 cents, dont la sortie s’accompagne généralement d’une forte volatilité des cours. Evolution du maïs  |

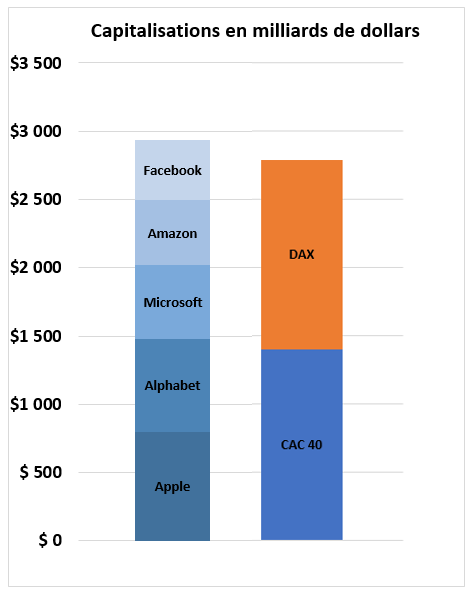

| Marchés actions Qu’elle sera la première société à peser 1000 milliards? Le « very big five » vient de dépasser le cumul des capitalisations du CAC40 et du Dax. Tout un symbole. Les Apple, Amazon, Facebook, Alphabet, Microsoft se valorisent autant que les 70 plus grandes sociétés françaises et allemandes. Comparaison entre la capitalisation des Gafa et celle du CAC40 et du DAX  |

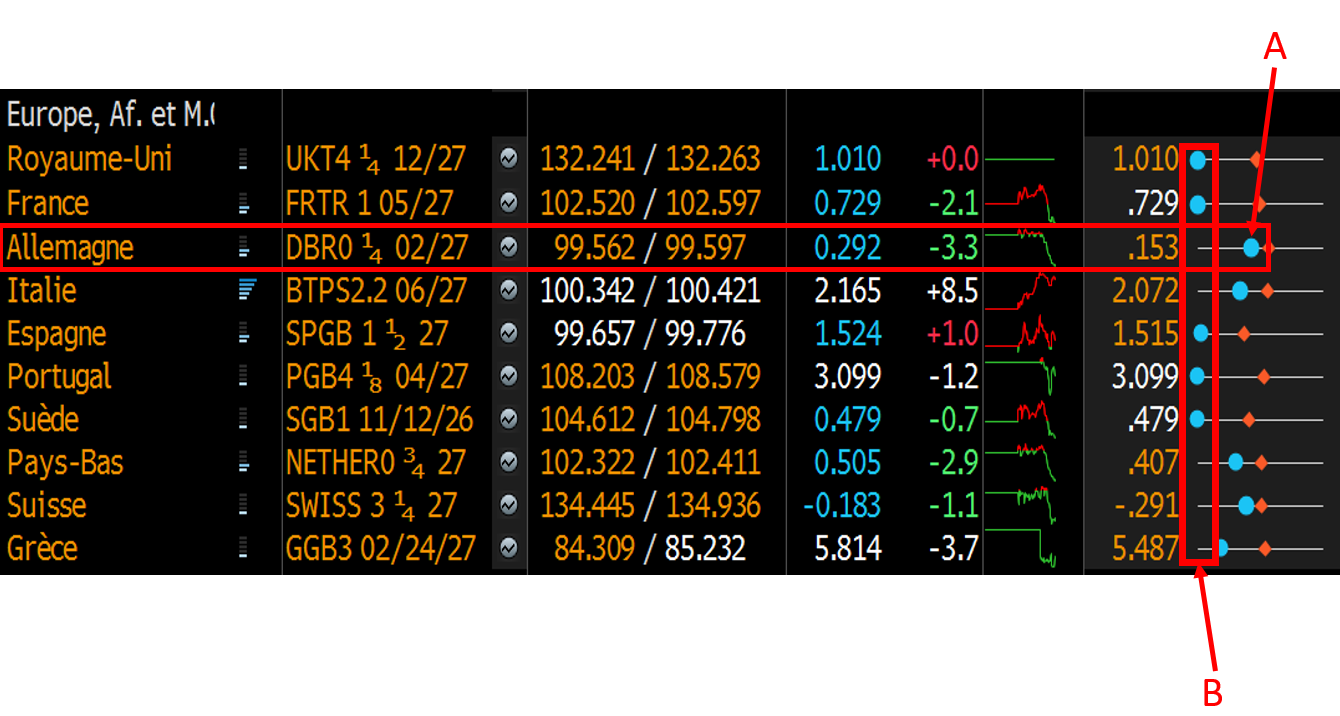

| Marché obligataire En Europe, les spreads se réduisent par rapport au Bund (voir graphique). La France, l’Espagne, l’Italie émettent de la dette dix ans à des taux au plus bas de trois mois. La Suisse reste le seul pays avec un taux de rendement négatif (-0.17%) alors que la détente continue aux Etats-Unis avec un Tbond à 2.24%, confortant la baisse du dollar. Quant à la Chine, les investisseurs se rémunèrent à 3.65%, sur une dette qui a vu sa note se dégrader par Moody’s en passant de Aa3 à A1. Rendements des taux à 10 ans en Europe  Les rendements à 10 ans se réduisent sur certains pays comme la France et l'Espagne, au plus bas de 3 mois (B). En contrepartie, le Bund se stabilise sur un niveau moyen (A), ce qui favorise la réduction du spread. |

| Marché des changes L’euro se stabilise face au dollar et marque une pause après son ascension de 2,5% depuis le début du mois. La monnaie unique évolue toujours autour de 1,12 USD. Il en est de même pour la paire EUR/CHF et EUR/JPY où l’euro se négocie respectivement à 1,09 CHF et 124 JPY. La livre a cédé du terrain face au dollar, fragilisée par la révision de prévision de croissance de la Banque d’Angleterre. La monnaie britannique s’échange actuellement contre 1,28 USD. |

| Statistiques économiques La semaine passée aux Etats-Unis, les statistiques étaient globalement meilleures que prévu. L’indice PMI services a agréablement surpris (54 au lieu de 53.3), les inscriptions hebdomadaires au chômage ont diminué à 234K et le PIB américain a été révisé à la hausse à +1.2% au premier trimestre (+0.7% précédemment). En revanche, l’indice PMI manufacturier et les ventes de maisons neuves ont raté le consensus. Du côté du Vieux-Continent, l’indice PMI manufacturier était meilleur qu’anticipé (57.0 contre 56.5), à l’inverse de l’indice PMI des services (56.2 contre 56.5). Cette semaine de nombreuses statistiques sont attendues aux Etats-Unis, telles que l’indice de confiance des consommateurs, l’indice des Directeurs d’Achat de Chicago (PMI) ainsi que les promesses de ventes de logements. Seront également dévoilés, les créations d’emplois non agricoles (ADP), l’ISM manufacturier et le rapport mensuel sur l'emploi en fin de semaine. En Europe, mercredi on découvrira le niveau de l’indice des prix à la consommation et le taux de chômage du mois d’avril. Puis, on aura connaissance jeudi, de l’indice PMI manufacturier et de l’indice des prix à la production. |

| Absence d’élément déclencheur de volatilité La parenthèse politique française est refermée et les initiatives acheteuses des investisseurs confirment la disparition du stress pré-élection. Ces derniers vont pouvoir, dorénavant, se reconcentrer sur le contexte monétaire (communication de la BCE/Fed), sur les données macroéconomiques (reprise économique) et sur la capacité bénéficiaire des sociétés. Une normalisation, en quelque sorte, dans la réflexion des opérateurs pour intensifier ou pas, leurs engagements. La réduction de l’incertitude couplée à un regain espéré de croissance potentielle constitue, en effet, la meilleure base pour les marchés financiers. C’est de bon augure pour la fermeté de la tendance sur les actions et un facteur continu de réduction de la volatilité. Les intervenants restent, de ce fait, attentifs à tout repli pour saisir des opportunités, afin de réduire, progressivement, leur attitude prudente. |