La crise en Russie, les incertitudes politiques en Grèce et la récente chute du baril de pétrole ont engendré une nette hausse de la volatilité sur les places financières. Après un trou d’air mardi, les indices ont néanmoins violemment rebondi sur fond d’achats à bon compte, également soutenus par la perspective du maintien des taux américains à leur niveau actuel, au moins jusqu’au second trimestre 2015.

Indices

Sur la semaine écoulée, le CAC40 s’est adjugé 3.2% (avec plus de 9% d’amplitude) alors que son homologue allemand le DAX a gagné 2% et le FTSE 3.9%.

Concernant les pays périphériques de la zone euro, c'est Athènes qui enregistre la plus forte hausse (+4.6%). Le Portugal a gagné 1.1%, l'Espagne et l'Italie progressent de 2%.

Le DOW JONES et le S&P500 ont engrangé respectivement 3 et 3.4% et le NASDAQ 100 a enregistré une performance hebdomadaire de 2%.

En Asie, les hausses l'emportent avec le NIKKEI qui s'adjuge 1.4% et la Chine 5.8%.

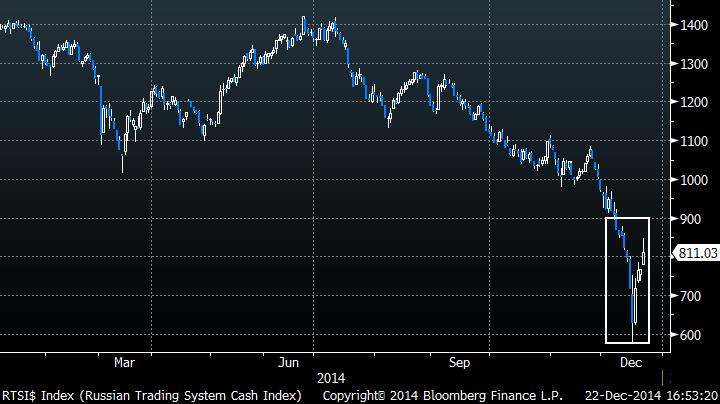

A noter, la contre-performance de Moscou malgré une fin de semaine positive. L'indice RUSLAND-RTS perd 3%, avec une amplitude de plus de 20% (voir graphique).

Evolution de l'indice de Moscou

Matières premières

La baisse du pétrole handicape le rallye de Noël des marchés actions, avec un Brent qui se négocie sous les 60 USD le baril et le WTI à 55 USD. Chaque rebond permet de soulager non seulement les indices, grâce aux valeurs pétrolières, mais aussi les tensions sur les pays producteurs comme la Russie.

Les métaux précieux n’ont pas profité de cette phase de stress, les investisseurs préférant rester en retrait de l’or (1200 USD l’once) et de l’argent (16 USD). Ces derniers contrats clôturent une année très peu volatile pour l'ensemble du compartiment (voir graphique).

Les matières servant à l’industrie gardent également des configurations lourdes, en raison des faibles perspectives de croissance.

Graphique de l'or

.jpg)

Marché obligataire

Une nouvelle fois, nous observons une baisse généralisée des taux d’emprunt à 10 ans en Europe. L’OAT et le BUND ont atteint de nouveaux plus bas à 0.84% et 0.56%. Les dettes portugaise et espagnole font également l’objet d’un net repli de respectivement 28 et 20 bps à 2.667% et 1.66%. La Grèce a suivi cette même tendance, en perdant 80 bps à 8.025%.

Seuls les taux nord-américains se tendent légèrement : les Etats-Unis gagnent 4bps à 2.16% et le Canada 5.3 bps à 1.805%.

Marché des changes

Le marché des devises a subi une forte nervosité au cours de ces dernières séances. Le franc suisse a affiché une grande fermeté pendant la phase de stress des marchés, ce qui a incité la BNS à instaurer un intérêt négatif pour les dépôts dans ses livres dès la fin janvier. Cette mesure servira à contrecarrer un éventuel QE européen tout en évitant de gonfler son bilan.

Le dollar progresse de nouveau face au yen et face à la monnaie unique. L’euro subit encore la pression du billet vert en se négociant sous les 1.23 USD.

Le schéma baissier se confirme sur le dollar australien, affichant un nouveau point bas face au dollar à 0.81 AUD/USD. Cette tendance traduit la volonté des dirigeants australiens de déprécier leur monnaie.

Quant à la monnaie russe, elle a connu la semaine de tous les dangers, avec un pic proche des 80 roubles pour un dollar (voir graphique).

Evolution du dollar face au rouble

.jpg)

Actualité actions

La valeur globale des fusions et acquisitions dans le monde a été cette année la plus élevée depuis 2007, s’établissant à 3270 milliards de dollars, soit 40% de plus que l'an passé.

Parmi les dernières opérations enregistrées, notons celle d’Atos sur la filiale informatique de Xerox pour 840 millions d'euros. Cet achat permettra au groupe de services informatiques français de tripler sa taille aux Etats-Unis et de figurer parmi les cinq premiers acteurs mondiaux du secteur.

Citons également la rumeur au sujet du rapprochement entre Alcatel-Lucent et Nokia, évoquée dans la revue allemande "Manager Magazin" mais aucune des sociétés ne s’est pour le moment prononcée.

A l’issue de notre dernière newsletter de l’année, nous vous proposons un palmarès annuel des valeurs françaises :

Au SRD : La meilleure performance est à mettre au compte de Numéricable (+140%) puis de Montupet (+100%) alors qu’en queue de peloton Gameloft et CGG ferment la marche (-56% et -53%).

Au sein du CAC40 : Le plus fort gain est enregistré par Orange avec 60%, suivi par Veolia et Valeo (proche des +30%). A la fin du palmarès, Airbus, ArcelorMittal et Technip sont au coude à coude autour de -25%.

Statistiques économiques

En Europe, l’Allemagne fut à l’honneur la semaine dernière en publiant de nombreuses statistiques. L’indice ZEW du sentiment économique est ressorti en nette hausse à 34.9 contre 19.8 attendu (voir graphique) et l’indice PMI manufacturier est paru à 51.2 contre 50.4. Malheureusement, la France n’a pas pu faire le même constat en publiant ce même indice à 47.9 contre 48.7 espéré.

Outre-Atlantique, l’indice des prix à la consommation a fait l’objet d’un recul inattendu à -0.3% contre -0.1%. Malgré cette statistique décevante, les marchés ont bondi jeudi dernier, profitant du discours accommodant de la Réserve Fédérale.

Cette semaine, seuls les Etats-Unis animeront quelque peu les marchés avec la publication de leurs commandes de biens durables attendues en hausse de 1.1% et de leur PIB trimestriel attendu en progression de 4.3%. Les investisseurs seront également attentifs aux ventes de logements neufs estimées à 461,000 et au nombre de demandeurs d’emploi hebdomadaire (291,000) publié exceptionnellement mercredi.

Graphique de l'indice ZEW allemand

Après la « bûche » des marchés, le rallye de Noël

Cette fin année aura été tumultueuse, avec le décrochage des prix du pétrole, entraînant les valeurs pétrolières et les indices dans une phase de stress intense. Cette période d’indécision de la part des investisseurs met l’accent sur ce que sera vraisemblablement l’environnement boursier à l’orée de 2015. La prochaine année s’annonce, en effet, plus sensible à la volatilité avec des thématiques fortes qui risquent de bouleverser les stratégies de gestion.

Le pétrole, la Chine, la zone euro et le futur relèvement des taux américains constitueront les sources principales de préoccupation des marchés. De plus, janvier demeure la séquence la plus nerveuse historiquement, avec une moyenne de performance affichant plus de 5% quel que soit le sens de la clôture mensuelle.

L’équipe Zonebourse ne voit pas de raison pour que l’année qui arrive déroge à cette coutume boursière. Raison supplémentaire de sélectionner avec diligence les valeurs du portefeuille PEA qui, au moment où s’achève l’année 2014, réalise plus de 17%.

Si vous voulez connaître et suivre notre sélection dédiée aux meilleures actions européennes, n’hésitez pas à profiter de notre offre de Noël :

|  |  |

L'équipe Zonebourse vous souhaite de bonnes fêtes de fin d'année.