|

Lundi 16 janvier | Le point hebdo de l'investisseur |

| A l'aube des premiers résultats de sociétés et de l'investiture de Donald Trump, les places financières ont consolidé sans réelle intensité. La séance de vendredi aura même permis à certains indices européens de repasser dans le vert sur la semaine avec les banques. Néanmoins, l'attentisme reprend le dessus, à l'approche de nombreux rendez-vous majeurs. |

| Indices Sur la semaine écoulée, c'est le Footsie qui se distingue en Europe, avec une performance hebdomadaire de 1.77%, aidée par la nette baisse de la livre sterling (voir graphique). Le CAC40 et le DAX ont, quant à eux, grappillé 0.26%. Pour les pays périphériques de la zone euro, le rouge domine. L'Italie cède 0.9%, la Grèce 1.3% et le Portugal recule de 1.9%. Le Nikkei a également cédé du terrain avec le raffermissement du yen. Il perd 0.86% alors que l'indice chinois s'affaiblit de 1.3%. Les indices américains ont terminé en ordre dispersé. Le NASDAQ COMPOSITE enregistre un nouveau record absolu, avec une performance hebdomadaire de 1.05%, contrairement au DOW JONES qui baisse de 0.39% ou au S&P500 qui s'effrite de 0.1%. Progression linéaire du Footsie  |

| Fonds EUROPA ONE La bonne dynamique se poursuit pour le fonds Europa One avec 1.27%* engrangé depuis le 1er janvier contre 0.44%* en moyenne pour les fonds concurrents de sa catégorie Actions Europe*. Sur la dernière séquence hebdomadaire, Europa One s’apprécie de 0.45%* comparativement à son benchmark, le Stoxx Europe 600 Net return, qui clôture à l’équilibre. Notre sélection de valeurs « Value » s’est démarquée (+1.82%) en parallèle du secteur industriel (+3%), largement représenté dans le fonds. Sur un an glissant, la performance globale s’affiche désormais à 14.5%** contre 6.4% en moyenne pour les fonds de sa catégorie. Ce différentiel de plus de 8% permet à Europa one de se maintenir dans le peloton de tête (1er quartile). |

| Matières premières Le CRB reprend le chemin de la hausse en franchissant la ligne des 194 points (voir graphique), grâce au comportement de l’or qui procède à un rebond technique. Le métal doré se négocie au voisinage des 1200 USD l’once et se rapproche d’une zone résistance. Parmi les métaux précieux, le palladium établit un début d’année en nette hausse, avec une avancée de 12% à 980 USD, l’unité de négociation. Les prix du pétrole restent fermes, avec le Brent qui se traite à 55 USD le baril et le WTI qui conserve sa tendance haussière à 53 USD. Graphique du CRB  |

| Marchés actions Une belle fusion verticale Cela ressemble déjà au "deal" de l’année avec la fusion d'Essilor, numéro un mondial de l’optique ophtalmologique et l’italien Luxottica, premier fabricant mondial de montures de lunettes. La valorisation regroupée avant bourse se montait à 46 milliards d’euros, en sachant que les investisseurs ont largement plébiscité cette annonce, avec des gains substantiels sur Essilor (jusqu'à +19% en début de séance) et en parallèle, un bond de 9% de l’italien, concepteur des marques Ray Ban et Oakley. L’opération, longtemps imaginée par les deux entités, se réalise enfin. Elle va permettre au groupe français de racheter complètement Luxottica, la société transalpine sera ensuite retirer de la cote italienne. |

| Marché obligataire Le rendement à 10 ans américain ne semble toujours pas enclin à varier, autour des 2.4% depuis un mois désormais. En Europe, le Bund remonte quelque peu, à 0.32% contre 0.26% auparavant. Le taux à 10 ans français reste quant à lui figé à 0.8% tout comme les références italienne à 1.9% et espagnole à 1.4%. |

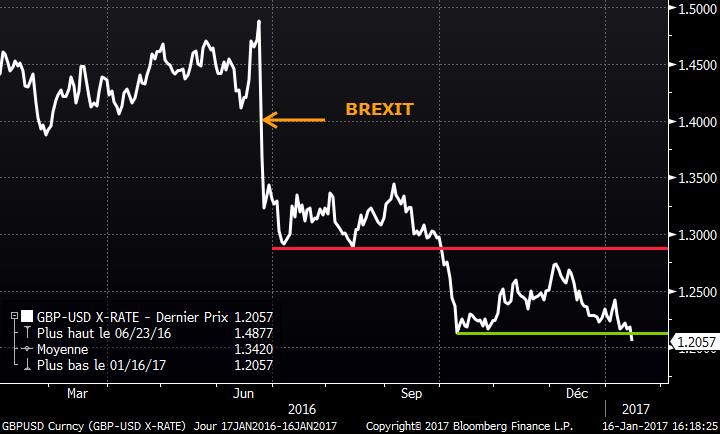

| Marché des changes La livre sterling devrait, une nouvelle fois, subir des ventes massives de la part des cambistes, avec le discours de Theresa May sur un éventuel « hard brexit ». Les parités en GBP souffrent de ce contexte et les variations sont parfois violentes : -400 points de base face au yen à 138, -200 points contre l’euro à 0.88 et nouveau plus bas face au dollar à 1.20. La monnaie unique se stabilise par rapport au billet vert, proche des 1.06 USD alors que le peso mexicain s’affaiblit davantage face au dollar à 21.50 pesos, suite aux récents propos de D.Trump sur la fermeture des frontières. Le cable "lâche"  |

| Statistiques économiques Les statistiques européennes sont ressorties positives, que ce soit pour la production industrielle (1.5% contre 0.5% attendu) ou pour le taux de chômage qui se maintient à 9.8%. A contrario, outre-Atlantique, de nombreux chiffres ont déçu, avec l’indice des prix à la production et les ventes au détail. Seules les inscriptions aux allocations chômage auront été positives à 247K contre 255K attendu. A noter enfin que la conférence de presse très médiatique du néo-président D.Trump, mercredi dernier, n’aura finalement délivré que peu d’informations au marché. La semaine en cours s’annonce particulièrement riche en événements macroéconomiques, avec notamment en fil rouge, le forum économique mondial qui se tiendra en Suisse de mardi à vendredi, auquel participera pour la première fois le président de la Chine. Mardi, aura lieu le discours du Premier Ministre britannique Theresa May afin d’annoncer très probablement sa ligne dure dans le processus de départ de l’Union Européenne. Suivront mercredi et jeudi les banques centrales avec d’un côté le livre beige de la FED ainsi que la décision de la BCE sur ses taux directeurs. Enfin, la semaine se clôturera par la cérémonie d’intronisation de D.Trump comme 45ème Président des Etats-Unis. |

| Avancée graduelle des indices malgré des inconnues Nonobstant leur avancée qualitative, les indices parviennent, pour l’instant à se maintenir à proximité des récents sommets voire même à étendre davantage leur progression comme pour le Nasdaq. Les investisseurs ne lâchent donc rien en ce début d’année, continuant à croire aux bienfaits de la future politique de relance américaine. La reprise du climat des affaires au niveau mondial et la fermeté des prix du pétrole permettent au balancier de revenir avec force de la déflation à la reflation, situation recherchée par les banques centrales. A l’aube des premières publications annuelles des sociétés, il convient de garder un biais neutre à court terme car les récents mouvements indiciels, certes d’une puissance tangible, résultent plus d’une forme de pari que d’une analyse factuelle. Les Etats-Unis, pays promoteur du libre-échange, risquent de connaître une situation diamétralement opposée, avec des mesures protectionnistes visant à redynamiser certaines régions industrielles. Historiquement, ce n’est pas forcément synonyme d’expansion économique. |

| * Données Quantalys du 1er au 12 janvier 2017 ** Données Quantalys du 16 janvier 2016 au 16 janvier 2017 Les performances passées ne préjugent pas des performances futures. |