|

Lundi 18 septembre | Le point hebdo de l'investisseur |

| En dépit des tensions géopolitiques persistantes, après le nouveau tir de missile balistique nord-coréen et l’attentat dans le métro londonien, la semaine aura été clairement positive pour la plupart des places financières. L’Europe a rebondi à la faveur du reflux de la monnaie unique alors que Wall-Street a enchaîné les records historiques. |

| Indices Le DOW JONES a, en effet, gagné 2.16% la semaine passée, le S&P500 s'est adjugé 1.58% et le NASDAQ COMPOSITE 1.39%. En Europe, hormis le Royaume-Uni et la Grèce, tous les indices ont gagné du terrain, avec des performances hebdomadaires moyennes de l'ordre de 2%. La Grèce a, en revanche, perdu 4% et le Footsie 2.2%, en raison de la forte progression de la livre. En Asie, la Chine a perdu 0.35% alors que le Japon s'est apprécié de 3.29%. |

| Fonds EUROPA ONE Dans ce contexte, le fonds Europa One a gagné 1.13% et consolidé ainsi sa surperformance de 11% depuis le début d'année sur son benchmark, le Stoxx Europe 600 Net Return, ce dernier ayant gagné 1.38% sur la semaine. Ce sont plus particulièrement nos valeurs de croissance qui ont contribué à la hausse. Aux derniers classements annuels de performances arrêtés par Quantalys au 31 août 2017, Europa One ressort 4ème sur 685 fonds "Actions Europe". A la même date, sur un an et dans la catégorie Morningstar / Boursorama, Actions Europe Grandes Capitalisations / Mixtes, le fonds Europa One est premier. |

| Matières premières La forte poussée du CRB marque l’évolution globale des matières premières sur les dernières séances. Ce rebond s’explique en partie par l’avancée du pétrole qui voit ses cours monter à 55 USD le baril pour le Brent et 50 USD pour le WTI. L’or se replie à 1320 USD l’once ainsi que l’ensemble des métaux précieux, avec la réduction de l’aversion aux risques de la part des investisseurs. Graphique du CRB .png) |

| Marchés actions Un zoom sur le parcours exceptionnel du Dow Jones qui engrange depuis le début d’année plus de 12.6%, entraînant le niveau du Vix au plus bas historique, proche de 10 points. Les séances s’enchaînent et toujours le même refrain pour l’indice majeur, peu de variations et régulièrement de la hausse, à l’image des 10 journées dans le vert sur les 11 derniers jours, pour établir chaque séance un nouveau record. Les valeurs qui poussent cet indice au zénith sont Boeing, avec 60% de performance depuis janvier. Loin derrière, on retrouve Apple à +38% et Visa à +34%. Huit actions restent dans le rouge malgré tout et plus particulièrement Général Electric qui ferme la marche du palmarès, avec un déficit de performance de -25 %. Par conséquent, il convient d’être aussi très sélectif même dans un climat porteur et sans stress. Parcours exceptionnel du DOW JONES  Avancée en forme d'escalier, sans correction baissière, depuis le début de l'année. |

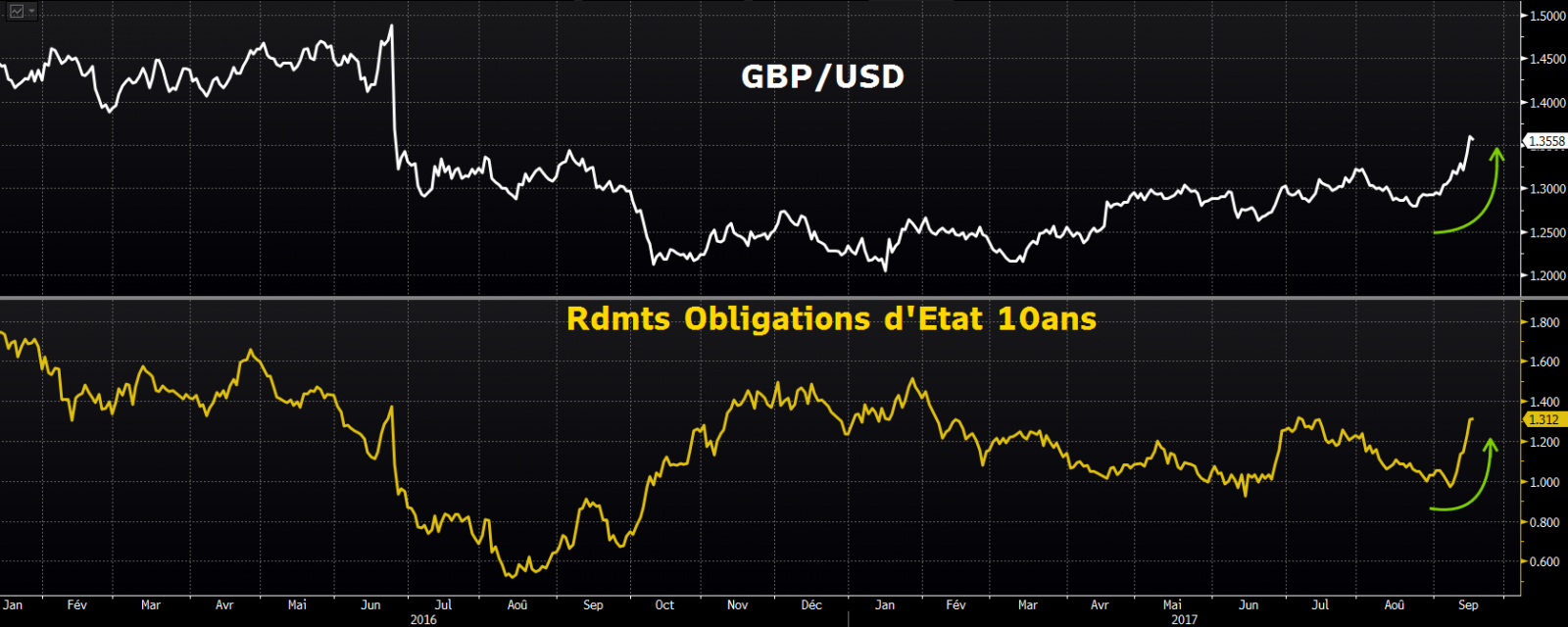

| Marché obligataire Les références obligataires à 10 ans gardent leur tendance baissière, à l’image de l’OAT française qui affiche un rendement de 0.69% et le bund allemand à 0.42 %. Le marché se tend légèrement en Italie (> 2%) et pour l’Espagne à 1.53%. En revanche, la Suisse reste sous la barre symbolique du zéro (-0.11%) et les Etats-unis voient le Tbond se stabiliser à 2.2 %. |

| Marché des changes La semaine fut marquée par la reprise dynamique de la livre sterling qui a repris plus de 3% sur l’ensemble de ses contreparties majeures. Le câble se négocie à 1.36 contre 1.29 USD. Les cambistes anticipent une prochaine hausse des taux au Royaume-Uni, pour contrer une inflation qui atteint les 2.9 % et ceux malgré une baisse de la croissance. En revanche, le yen a cédé du terrain, à l’image de l’EUR/JPY qui a progressé de 200 points de base et de l’USD/JPY qui avance de 300 points. La paire EUR/USD reste ferme, à proximité des 1.20 USD. Forte poussée de la livre  |

| Statistiques économiques La semaine dernière aux Etats-Unis, l’indice des prix à la consommation et les inscriptions au chômage sont ressortis meilleurs qu'attendu. A l’inverse, l’indice des prix à la production, les ventes au détail et le taux d’utilisation des capacités ont déçu. Les stocks de pétrole, quant à eux, ont enregistré une hausse de 5.9 millions de barils. En zone euro, la production industrielle s'affiche conforme au consensus (0.1%). Cette semaine de nombreuses statistiques sont au programme côté outre-Atlantique. Seront dévoilés, les permis de construire, les mises en chantier, les ventes de logements existants, les stocks de pétrole, ainsi que les inscriptions au chômage. En Europe nous connaîtrons l’indice ZEW du sentiment économique et la confiance des consommateurs. |

| En attendant les banques centrales Les banquiers centraux font preuve d'une grande prudence depuis quelques mois, confirmée par un silence sur leur volonté de revenir à une orthodoxie monétaire, mais ils devront au cours de leurs prochains rendez-vous étoffer leur discours. En attendant, les investisseurs gardent un niveau de confiance historique, évalué par une volatilité d’une extrême faiblesse, et ce, quels que soient les marchés. En effet, l’avancée progressive des actions s’opère dans un climat de grande sérénité malgré les tensions géopolitiques qui s’intensifient de jour en jour. La correction estivale des indices fait partie de l’histoire et un nouveau potentiel se met en place, concrétisant le retour de l’appétit pour le risque. Nos portefeuilles réels, très sélectifs sur les différentes places boursières, surfent sur cette conjoncture favorable, enregistrant des performances qualitatives dont les 25% du portefeuille Europe. N’hésitez pas à nous contacter pour vous abonner aux arbitrages sur l’ensemble de nos sélections pertinentes et profiter de nos investissements gagnants. |