|

Lundi 27 novembre | Le point hebdo de l'investisseur |

| Les places financières ont repris le chemin de la hausse la semaine dernière, à la faveur des valeurs liées aux matières premières. Les incertitudes politiques en Allemagne ont rapidement été reléguées au second plan, les opérateurs saluant les bonnes statistiques européennes qui ont notamment mis une évidence une accélération de l’activité en zone euro. Malgré une semaine écourtée aux Etats-Unis, avec Thanksgiving et le Black Friday, Wall-Street a terminé à son zénith, tous les grands indices ayant inscrit de nouveaux records absolus dans la semaine. |

| Indices Profitant des indices PMI nettement meilleurs que prévu en zone euro, tous les indices européens ont gagné du terrain la semaine dernière. Le CAC40 a gagné 1.34%, le DAX 0.51% et le Footsie 0.39%. Pour les pays périphériques de la zone euro, l'Espagne et le Portugal ont progressé de 0.4% alors que la Grèce et l'Italie s'adjugent 1.5%. Aux Etats-Unis, c'est le NASDAQ COMPOSITE qui enregistre la meilleure performance hebdomadaire (+1.57%) alors que le DOW JONES et le S&P500 grimpent en moyenne de 0.9%. En Asie, le NIKKEI s'adjuge 0.69%. La Chine perd 0.86% alors que l'indice de Hong Kong établit de nouveaux records (voir graphique). Graphique du Hang Seng  |

| Fonds EUROPA ONE Europa One s'est apprécié de 1.04% contre 0.77% pour le Stoxx Europe 600 Net Return, notre indice de référence. Le fonds est revenu sur ses sommets de surperformance alors que la quasi totalité de nos valeurs s'est appréciée la semaine dernière, en premier lieu, OneSavings, Fevertree, Siltronic, Aurubis et Corticeira. |

| Matières premières Le pétrole a terminé la semaine en hausse, la spéculation étant de mise avant la prochaine réunion de l’OPEP à Vienne, le 30 novembre. Les opérateurs ont ainsi profité de rumeurs d’entente entre l’OPEP et la Russie sur l’extension de l’accord de réduction de l’offre de brut. Les cours pétroliers ont également été soutenus par la fermeture d’un oléoduc reliant le Canada et les Etats-Unis, liée à une fuite de pétrole. Le WTI progresse ainsi de près de 4% à 58.95 USD. Le prix des métaux précieux est resté relativement stable cette semaine. L’or n’a que peu fluctué et termine proche de l’équilibre à 1288 USD l’once, tandis que l’argent abandonne 1.5% à 17 USD. Le compartiment des métaux de base connaît une nouvelle embellie. L’appétit des investisseurs pour les métaux industriels ne faiblit pas. Le cuivre se traite ainsi autour de 6950 USD la tonne, en hausse de 3% en données hebdomadaires tandis que le nickel s’adjuge 4.2% à 12000 USD. Le cours du soja a progressé cette semaine à Chicago alors que les récoltes sont quasiment terminées aux Etats-Unis. Le blé a pour sa part reculé et le maïs a stagné. |

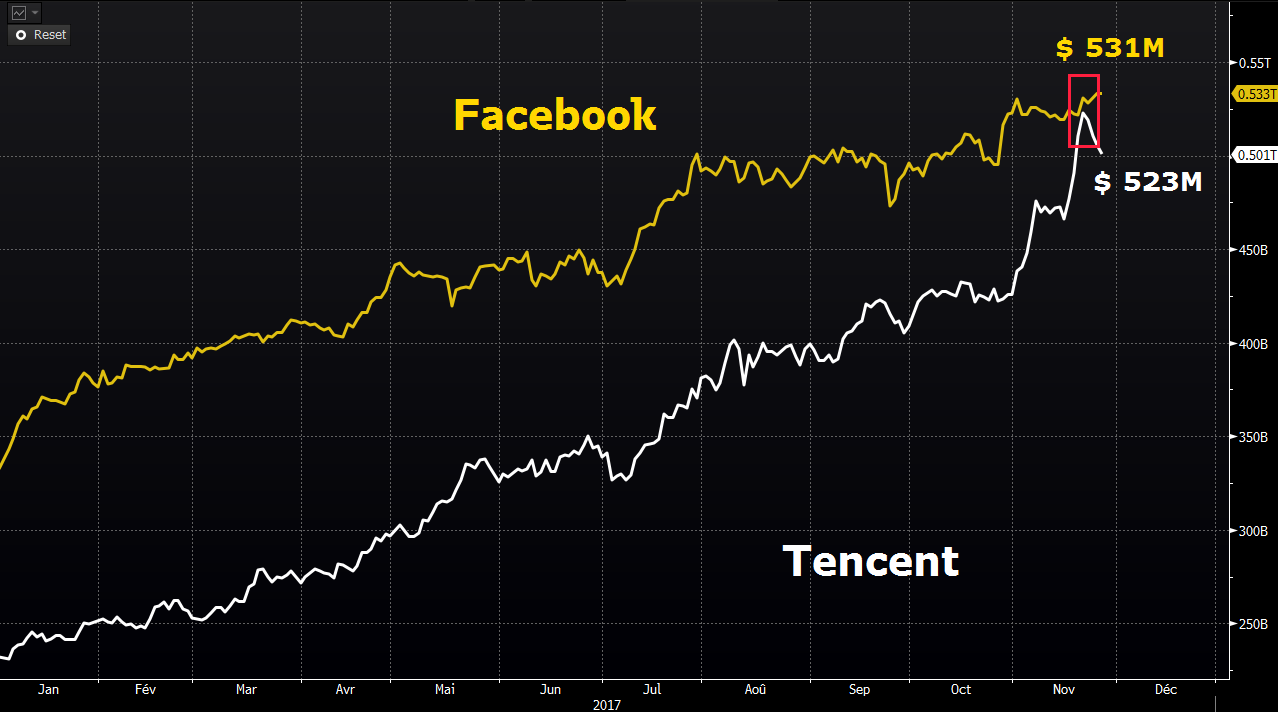

| Marchés actions Tencent, le Facebook chinois rivalise avec l’éponyme américain en termes de valorisation. Les deux sociétés valent environ 520 milliards de dollars, se situant ainsi aux 5ème et 6ème places mondiales. Le géant chinois est connu pour posséder des marques célèbres telles que WeChat, l’équivalent de WhatsApp et Viber, une application pour la téléphonie par internet. Cette application, au départ destinée pour la messagerie, constitue ainsi un véritable moyen de paiement pour les utilisateurs asiatiques (1 milliard d’utilisateurs). Le segment des applications jeux constitue néanmoins l’essentiel de ses revenus (un total de 8.4 milliards d’euros lors du dernier trimestre). Corrélation entre Facebook et Tencent  Mardi 21 novembre, le chinois Tencent a vu sa capitalisation s'envoler jusqu'à atteindre 523 milliards de dollars. |

| Marché obligataire Le marché obligataire garde son aspect de détente. Les différents emprunts d’Etats affichent des rendements très stables dans un environnement économique et financier serein. Le Bund allemand dégage 0.35% alors que l’OAT revient sous les 0.70%. Les pays du sud de l’Europe connaissent la détente aussi, avec des taux à la baisse pour l’Espagne à 1.44%, le Portugal à 1.88% et l’Italie à 1.72%. Aux Etats-Unis, le TBond se stabilise à 2.34% et la Suisse reste le seul pays avec une référence à 10 ans négative (-0.18%). |

| Marché des changes L’euro s’est nettement apprécié face au dollar, les cambistes tablant sur une résolution rapide de la crise que connaît l’Allemagne pour former un gouvernement de coalition. Par ailleurs, le billet reste sous pression après le dernier compte-rendu du FOMC, qui souligne la faiblesse de l’inflation américaine. L’euro se négocie ainsi autour de 1.195 USD. En outre, la monnaie unique gagne du terrain face au franc suisse à 1.17 CHF et face au yen a 132 JPY. |

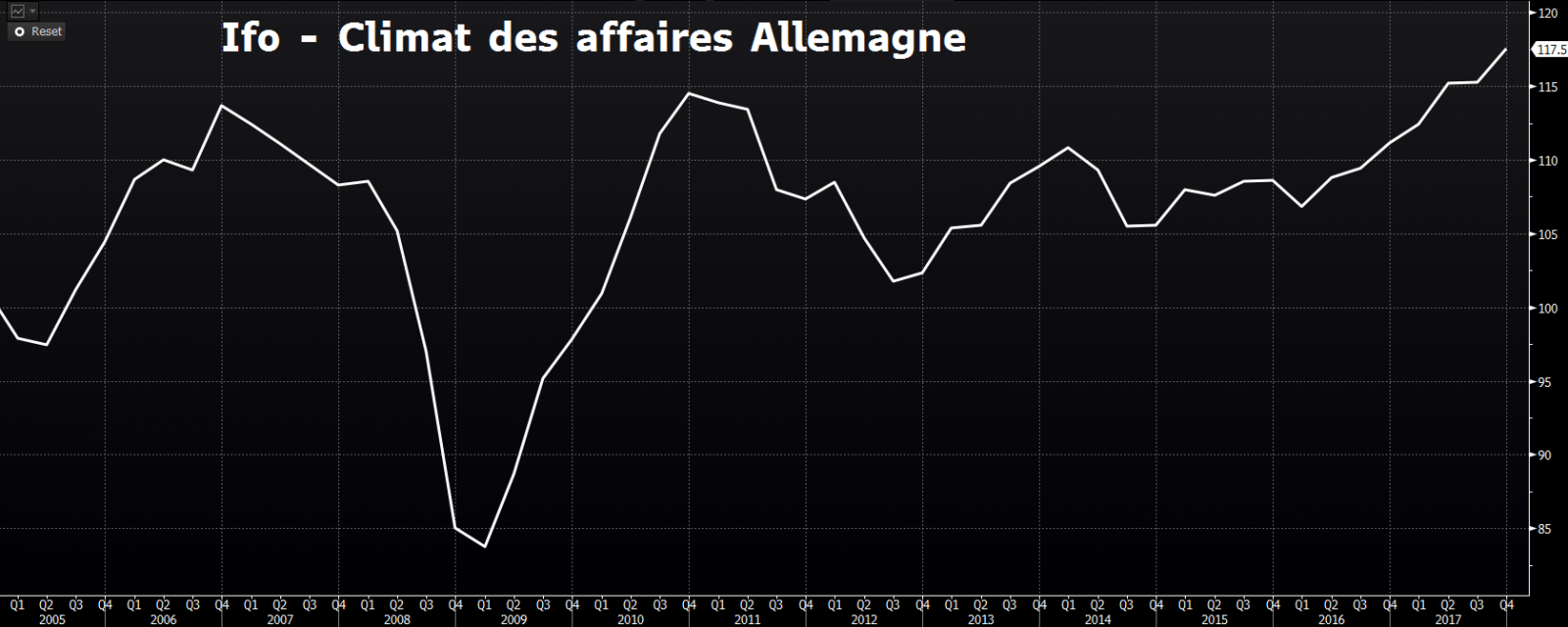

| Statistiques économiques Durant la semaine de Thanksgiving, peu de statistiques étaient au programme aux Etats-Unis. Les ventes de logements existants ont agréablement surpris alors que les ventes de biens durables, les inscriptions au chômage et l’indice du Michigan ont publié comme attendu. Les stocks de pétrole se sont, quant à eux, repliés de 1.9 million de barils (-1.4M attendu). En Europe, l’indice IFO en Allemagne s’est révélé supérieur aux attentes (voir graphique), tout comme les indices PMI manufacturier et des services. Seront publiés cette semaine aux Etats-Unis, l’indice de confiance du Conference Board, les données révisées sur le PIB du troisième trimestre, les promesses de ventes de logements et les stocks pétroliers. Enfin, les Etats-Unis clôtureront la semaine avec les dépenses des ménages, les inscriptions au chômage, l’indice PMI de Chicago, ainsi que l’ISM manufacturier. En Europe, les prix à la consommation, le taux de chômage et l’indice PMI manufacturier seront dévoilés en fin de semaine. Evolution de l'indice IFO en Allemagne  Les chefs d’entreprise de la première économie d'Europe n'ont jamais été aussi optimistes. |

| En roue libre Le dernier mois boursier vient de débuter et déjà les premiers bilans peuvent s’établir positivement. Le millésime 2017 restera un grand cru, avec une progression presque linéaire des actions et sans la moindre faille. L’approche de l’échéance annuelle va permettre aux investisseurs de verrouiller leurs gains, ce qui devrait générer théoriquement une fin d’année en roue libre sans grandes accélérations ni dans un sens ni dans l’autre. Les intervenants préfèrent assurer les performances et remettre leurs initiatives à 2018, poussés par un climat économique encourageant sur presque la totalité des pays développés. Dans le cadre de nos portefeuilles réels, les scores restent exceptionnels avec des sélections de sociétés, que ce soit en Europe, aux Etats-Unis ou en Asie qui auront permis à nos abonnés d’avoir une aide qualitative dans leur gestion. |