|

Lundi 04 avril | Le point hebdo de l'investisseur |

| Les places européennes ont consolidé la semaine dernière, impactées par la hausse de l’euro, la mauvaise orientation des valeurs financières et le repli de l’or noir. La belle performance de Wall-Street aura néanmoins permis de limiter la casse en fin de semaine, avec la perspective d’un report de la prochaine hausse des taux d’intérêt américains. |

| Indices Sur la semaine écoulée, les indices américains ont largement surperformé, soutenus par la baisse du billet vert. Le DOW JONES a enregistré une performance hebdomadaire de 1.6%, le S&P500 a gagné 1.8% et le NASDAQ COMPOSITE 2.95%. En Europe, c'est Athènes qui a signé la meilleure performance (+2.6%), dans l'attente de l'Eurogroupe du 11 avril. Les négociations viennent de reprendre avec les créanciers et le FMI. Le Footsie a également engrangé 0.65% alors que tous les autres indices ont cédé du terrain. Le CAC40 a perdu 0.17% et le DAX 0.6%. A l'unisson, l'Italie, le Portugal et l'Espagne ont cédé 2.1%. Le Nikkei ferme la marche, avec une perte hebdomadaire de 4.9%, en raison de la remontée du yen et la dégradation de la confiance dans le secteur manufacturier japonais. Indice DOW JONES  L'indice DOW JONES évolue au sein d'un large range horizontal à moyen terme et revient à 3% de son record historique de 2015. L'approche de cette résistance majeure sera suivie attentivement d'autant que le marché arrive en zone de surachat. |

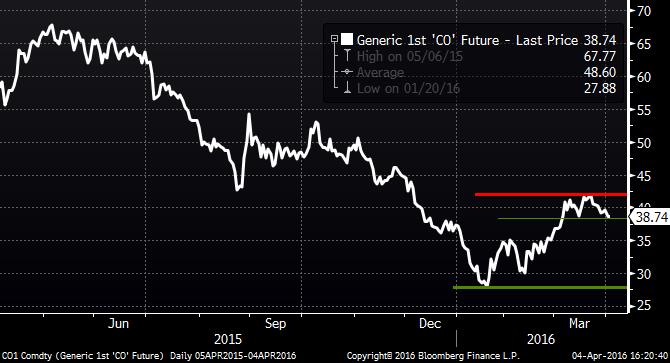

| Matières premières L’ensemble des matières premières cède du terrain, à l’image du pétrole qui se replie à 38 USD pour le Brent et à 36 USD pour le WTI. Le CRB revient, par conséquent, sur 170 points contre un plus haut récent à 178 points. Les métaux précieux, en revanche, se stabilisent sur les points de la semaine précédente, avec l’or à 1220 USD, le platine à 960 USD et l’argent à 15 EUR. Graphique du Brent  Phase de respiration graphique pour le contrat Brent, après une impulsion depuis les plus bas. |

| Marchés actions La nouvelle de la semaine vient chambouler le secteur des télécoms au sein duquel nous n’observerons pas de consolidation à court/moyen terme. En effet, les discussions de plusieurs mois entre Bouygues et Orange n’ont pas abouti. L’ensemble des valeurs du secteur se replie en ce début de semaine d'environ -6% pour Orange à -18% pour Numéricable. Secteur Télécom français  vert : Orange rose : Iliad blanc : Bouygues jaune : Numericable Orange résiste mieux à la situation de blocage sectoriel. |

| Marché obligataire Le mouvement de détente sur les taux obligataires ne semble pas faiblir. En effet, pour les pays « Core » de la zone Euro, le taux allemand tombe à 0.13% contre 0.18% et l’OAT s’établit désormais à 0.46% (-7 bps). Le rendement des pays périphériques diminue également, avec une référence italienne à 1.23% (-5 bps) et un taux espagnol à 1.45% contre 1.5% la semaine passée. Seule la référence grecque augmente à 8.6% (+10 points de base). Enfin, aux Etats-Unis, le rendement obligataire à 10 ans se replie de 10 points de base à 1.76%. |

| Marché des changes L’euro garde le cap haussier avec une parité EUR / USD qui a flirté avec les 1.14 USD. L’éloignement d’une hausse des taux américains renforce la monnaie unique face au billet vert. De manière surprenante, la devise européenne prend l’avantage également sur la livre sterling à 0.80 GBP. L’intervention non conventionnelle de la BCE n'aura donc eu, à ce jour, aucun impact sur l’euro bien au contraire. Le billet vert s’affaiblit face à la devise japonaise, avec une parité qui tombe à 112 yens, au plus bas de 16 mois et face à la devise suisse sous les 0.96 CHF. |

| Statistiques économiques Chiffres de l’emploi meilleurs qu’attendu, ISM manufacturier, indice du Conference Board et indice Chicago PMI au-dessus des attentes, voici les bonnes nouvelles de la semaine aux Etats-Unis. Comme à l’accoutumée, ces éléments vont relancer le débat sur le timing d’une remontée des taux dans le pays de l’oncle Sam. Au rendez-vous de la semaine, peu de publications macroéconomiques si ce n’est la journée de mardi au cours de laquelle la balance commerciale et l’indice ISM Services seront publiés. Les minutes de la FED seront également dévoilées mercredi à 20h (heure européenne). |

| Hésitation comportementale Certes les voyants actuels (composantes industrielles) dans la zone euro demeurent malgré tout positifs et démentent très clairement les sombres prévisions du début d’année. Néanmoins, le décalage de performance boursière est à mettre au profit des actions américaines, aidées par l’affaiblissement du billet vert, perdant plus de 5% depuis le début d’année. Depuis quelques semaines, c’est une vision floue qui est exprimée par les investisseurs. En fait, ils ne savent plus si les données macroéconomiques doivent ressortir de bonne facture, entraînant une hausse des taux de la part de la Fed ou l’inverse, pour enlever momentanément le stress au marché. Cette hésitation intellectuelle favorise, par conséquent, les aléas de marchés donc les écarts importants. Mais la volatilité n’est-elle pas synonyme d’opportunités… ? |