|

Lundi 20 mars | Le point hebdo de l'investisseur |

| Bon nombre de places financières ont enregistré de nouveaux records annuels la semaine dernière, rassurées par la victoire de la Droite aux élections législatives néerlandaises, profitant, par ailleurs, du maintien des politiques monétaires accommodantes des banques centrales. La BoJ, la BNS et la BoE ont opté pour un statu quo alors que la Fed a, comme attendu, relevé de 25 points de base le loyer de l'argent. En revanche, elle ne prévoit pas d'accélération du rythme de remontée des taux (3 en 2017 et 3 en 2018). |

| Indices Sur la semaine écoulée, l'Europe a légèrement surperformé. C'est l'Espagne qui signe la meilleure performance (+2.4%), suivie par l'Italie (+2.1%). Le Footsie a gagné 1.1%, tout comme le DAX, alors que le CAC40 s'adjuge 0.7%. A contre tendance, on retrouve le Portugal et la Grèce, qui cèdent respectivement 0.3% et 0.6%. Outre-Atlantique, le NASDAQ COMPOSITE a enregistré un nouveau record absolu avec une performance hebdomadaire de 0.67%. Le S&P500 a gagné 0.24% et le DOW JONES seulement 0.06%. En Asie, la Chine a progressé de 0.77% alors que le Japon a perdu 0.42% avec le léger raffermissement du yen. Graphique du DOW JONES  Progression à cliquet du DOW JONES, avec phases de consolidation et d'accélération qui se succèdent. |

| Fonds EUROPA ONE L'absence d'exposition du fonds aux matériaux de base, la présence de valeurs liées à l'automobile et le rebond de l'euro face au dollar expliquent une légère sous-performance d'Europa One sur la semaine, puisque ce dernier a enregistré 0.75%* de gain contre 1.4%* pour le Stoxx Europe 600. Nos valeurs de croissance se sont, quant à elles, très bien comportées. C'est effectivement l'ensemble du secteur automobile qui aura souffert du risque d'un nouveau Diesel Gate autour des pratiques de Renault. Cependant, la force et l'argumentation du démenti du constructeur français, ainsi que ses niveaux de valorisation nous confortent sur la solidité de nos modèles et la conservation de notre position représentant 3.4%** du fonds. La semaine prochaine, nous suivrons plus particulièrement les publications de certaines valeurs dont la plus grosse ligne du fonds. Ces annonces pourraient engendrer une légère hausse de la volatilité du fonds par rapport à son benchmark. |

| Matières premières Après le fort décrochage lié en partie à la baisse du pétrole, l’indice mondial des matières premières, le CRB, a repris quelques points. Les métaux précieux regagnent un peu de brillance, à l’image de l’or à 1240 USD l’once. Ce rebond se duplique sur l’argent et le platine. En revanche, les prix du Brent (52 USD le baril) et le WTI (49 USD) se stabilisent sur les récents points bas. Evolution du CRB  |

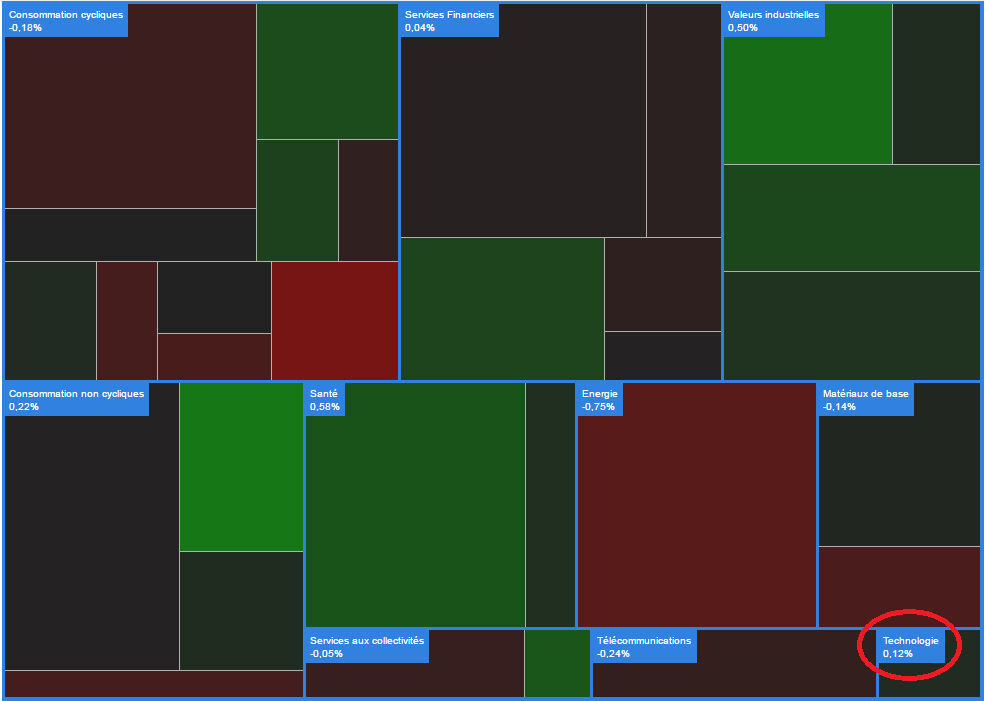

| Marchés actions Atos parmi les grands L’indice des grandes valeurs françaises vient de s’enrichir d’une nouvelle belle société de croissance, spécialisée dans les services digitaux. Le CAC40 restait à ce jour peu exposé à la nouvelle économie, avec seulement Cap Gemini, mais le secteur restera sous les 3% en pondération des capitalisations (voir graphique). Le groupe dirigé par Thierry Breton a doublé son chiffre d’affaires depuis 2008 pour atteindre les 12 milliards d’euros. Le récent rachat de Bull a permis à la société de franchir une étape importante dans le domaine du Cloud pour devenir un leader. Nous avions sélectionné le dossier, il y a quelques mois, dans le cadre du fonds Europa One, ligne d’investissement sur laquelle nous sommes à 40% de performance latente. Répartition sectorielle du CAC40  Le secteur technologique reste encore peu représenté dans le CAC40. |

| Marché obligataire Calme plat pour la seconde semaine de suite sur le rendement à 10 ans américain, toujours inchangé à 2.5%. Globalement, les taux évoluent peu, faute de nouvelles de premier plan. Les investisseurs ont semble-t-il laissé derrière eux plusieurs interrogations politiques et économiques en Europe, avec un marché rassuré par l’issue du scrutin législatif aux Pays-Bas d’une part et d’autre part la levée des interrogations sur la politique monétaire 2017 de la FED. Le Bund affiche désormais un rendement à 0.44% contre 0.46%, l’OAT française reste quasi stable à 1.10% contre 1.08% la semaine précédente, tout comme pour les pays périphériques avec le « Bonos » espagnol à 1.86% et le « BTP » italien à 2.36%. |

| Marché des changes L’euro a repris des couleurs depuis la validation de la récente hausse des taux de la FED, les cambistes vendant la nouvelle. De plus, les résultats des élections aux Pays-Bas apportent un peu de confiance chez les investisseurs ce qui dope la monnaie unique à 1.076 face au billet vert. Le dollar index reperd près de 2% sur l’ensemble de ses contreparties. La livre britannique affiche peu de velléités de rebond à ce jour mais valide la zone de 1.21/1.22 comme un gros support face à la monnaie américaine. |

| Statistiques économiques Au cours de la semaine passée, outre les interventions de banquiers centraux, les statistiques sont ressorties en Europe globalement conformes aux attentes, à l’exception de la production industrielle à seulement 0.9% contre 2% attendu. Dans le reste du monde, les ventes au détail ont déçu en Chine, alors que les statistiques américaines ont été relativement positives (mises en chantier, enquête Philly Fed, indicateurs avancés, indice des prix à la consommation). Finalement, seules les inscriptions au chômage ont quelque peu déçu, ainsi que la production industrielle ressortie en retrait. La semaine qui s'ouvre s'annonce particulièrement calme sur le front économique, avec à peine une douzaine de statistiques au calendrier des deux côtés de l'Atlantique. En effet, en Europe, seuls la confiance des consommateurs et les PMI services et manufacturier pourront véritablement susciter l’intérêt des investisseurs. Outre-Atlantique, à l’exception d’un discours de la présidente de la FED jeudi, le classicisme sera de mise en termes de statistiques avec l’indice des prix des maisons, les inscriptions au chômage, les ventes de maisons neuves ou encore les commandes de biens durables. |

| L’Europe garde du potentiel Les indices européens, à l’image du CAC40, restent bien ancrés dans un mouvement tendanciel haussier. Ces derniers viennent de réaliser des récents plus hauts annuels alors que durant la même séquence temporelle, les actions américaines entrent dans un schéma de consolidation latérale. Les craintes des élections bloquent quelque peu les velléités des investisseurs pour sur-pondérer leur exposition à la zone euro. La parenthèse politique pourrait bientôt se refermer et donner les arguments pour doper la hausse des actions du Vieux continent, ces dernières se valorisent de manière plus avantageuse que leurs homologues américaines et présentent, de ce fait, une réelle attractivité. |

| * Données Quantalys du 10/03/2017 au 16/03/2017 ** Données Zonebourse Les performances passées ne présagent pas des performances futures. |