|

Lundi 28 novembre | Le point hebdo de l'investisseur |

| Les places européennes ont pour la plupart progressé la semaine dernière, à la faveur de la succession de records historiques enregistrés à Wall-Street. Elles subissent néanmoins quelques dégagements ce lundi, dans l’attente de l’issue du sommet de l’OPEP et du référendum italien le 4 décembre. |

| Indices A l'exception du CAC40 qui a perdu 0.46%, expliqué par la sous-performance des valeurs financières, tous les indices européens ont enregistré des gains hebdomadaires. Le DAX a gagné 0.33% et le Footsie 0.96%. Pour les pays périphériques de la zone euro, les gains s'échelonnent de 0.6% pour l'Espagne, à +1.5% pour l'Italie. Outre-Atlantique, tous les indices ont signé de nouveaux plus hauts historiques et engrangent en moyenne 1.5% la semaine passée. La Chine a, pour sa part, gagné 2.1% et le Japon 2.3%, bénéficiant encore de la baisse du yen face au billet vert. |

| Fonds EUROPA ONE Au cours de la semaine passée, le fonds Europa One s'est bien comporté s'adjugeant 1.1% de performance (1). Le fonds a bénéficié en première partie de semaine de la publication largement au-dessus des attentes de Trigano, la plus grosse ligne du fonds. D'une manière générale, ce sont essentiellement nos titres de croissance qui se sont appréciés sur la période et notre sélection continue de très bien se comporter, tous secteurs confondus. Le fonds a surperformé de 0.25% son benchmark sur la semaine (1). Avec une valeur liquidative de 103.4 euros à la clôture vendredi, Europa One se classe désormais largement au-dessus de la moyenne des fonds de sa catégorie "Actions Europe Grandes cap/mixtes" (2), pour la plupart nettement dans le rouge et se place même dans le haut de classement Morningstar en termes de performances sur 1 an. |

| Matières premières Le CRB reprend le chemin de la hausse, avec un gain de 2% à 188 points. En effet, les matériaux de base continuent d’être recherchés avec les perspectives de grands chantiers aux Etats-Unis. Le zinc fait un plus haut de 7 ans à 2770 la tonne (voir graphique). En revanche, les perspectives de reprise sur le pétrole se réduisent avec la réunion de l’OPEP cette semaine qui parait mal engagée. Le brent de la mer du nord et le WTI se stabilisent sous les 48 USD. Les investisseurs affichent peu d’enthousiasme pour revenir sur les métaux précieux, la hausse du dollar joue en défaveur sur l’or à 1186 USD l’once, sur l’argent à 16.40 l’once. Graphique du zinc .jpg) |

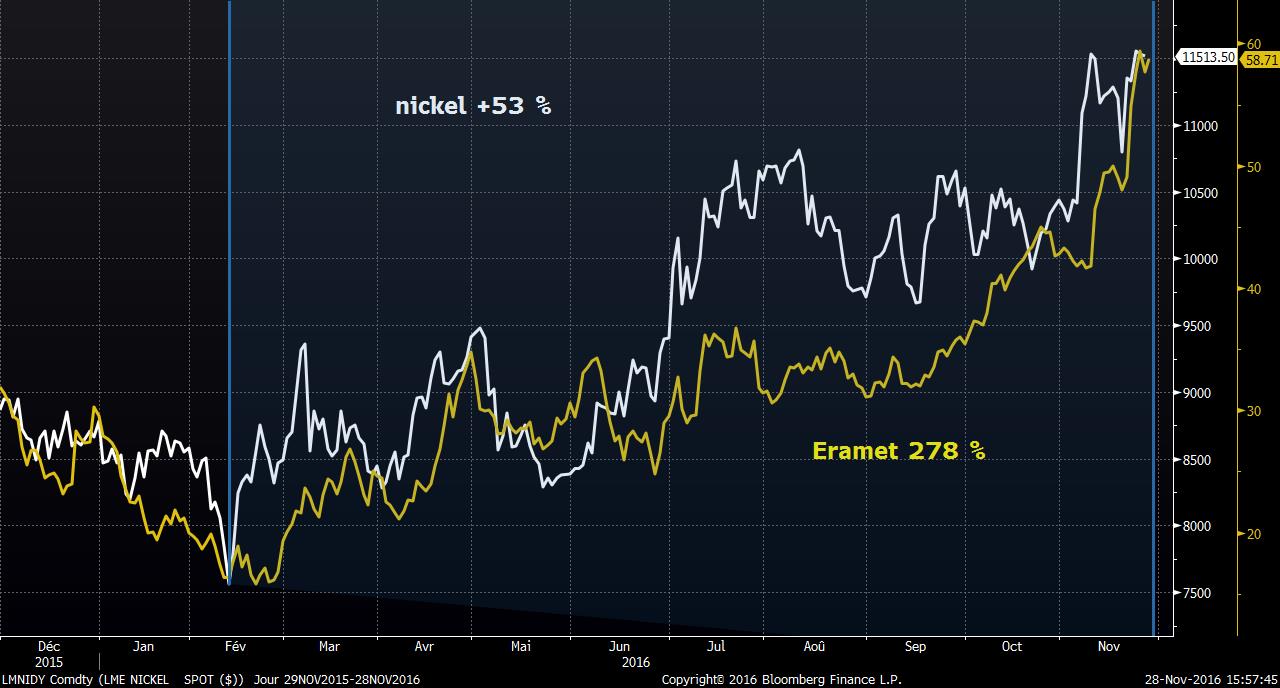

| Marchés actions Les perspectives de relance macroéconomique américaine par la modernisation des infrastructures soutiennent de manière dynamique les prix des métaux de base. Parmi les plus fortes avancées tarifaires, le nickel a gagné près de 30% depuis la connaissance du nouveau président de la Maison Blanche (voir graphique). Cette situation permet l’envolée des actions minières. Parmi celles-ci, citons ERAMET qui vient de gagner 40%. L’accélération en cours s’inscrit néanmoins après une progression qui a pris naissance courant février, à partir du point bas des 16 EUR. Le tracker XME de State Street Bank and Trust Company, qui regroupe l’ensemble des acteurs américains du secteur acier et miniers, a gagné plus de 114% depuis le début d’année. Corrélation depuis février entre le nickel et le titre Eramet avec un fort beta  |

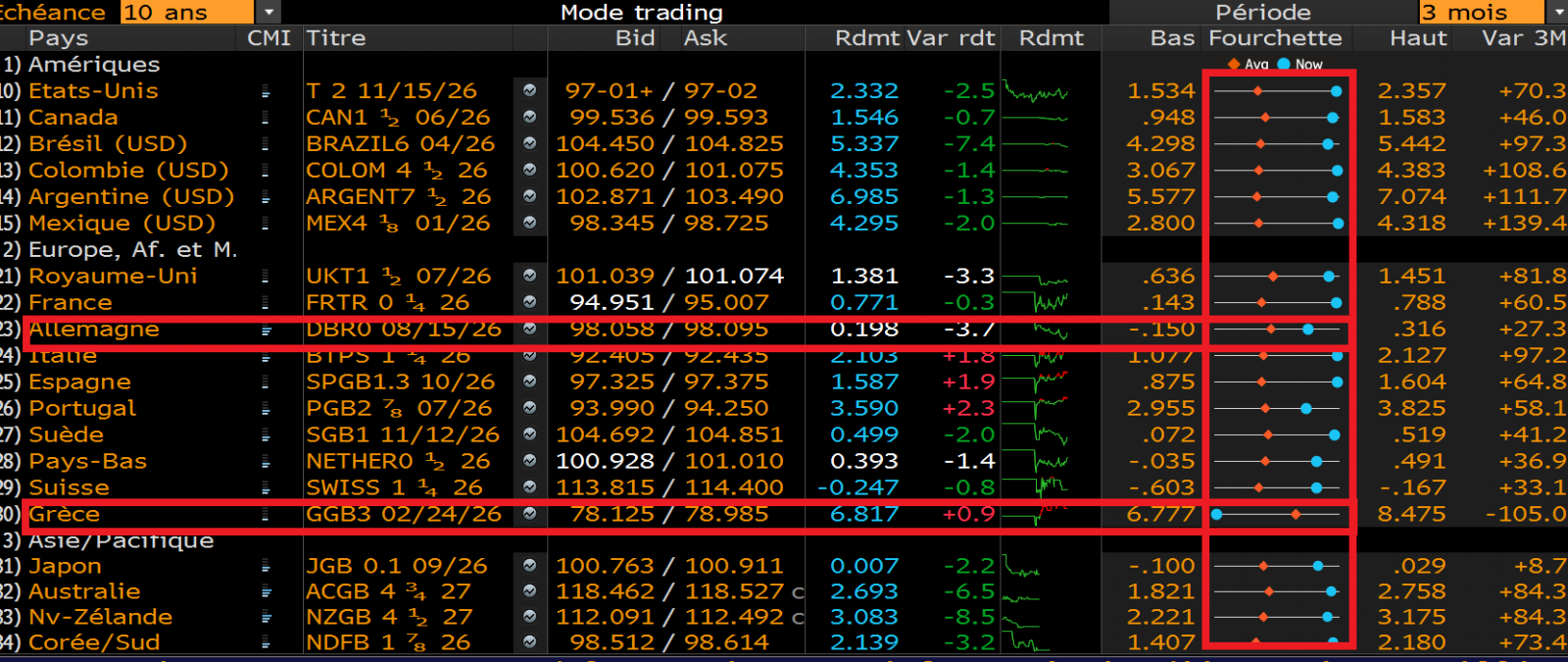

| Marché obligataire La tendance de remontée globalisée des taux se vérifie chaque jour. Sur le tableau ci joint, peu d’Etats voient leur taux se détendre largement par rapport à un récent plus haut, exception faite de l’Allemagne, sous les 0.20%, qui voit son rendement revenir légèrement alors que la référence grecque revient, de manière originale, au plus bas sur trois mois glissants à 6.77%. La dette italienne se tend également au-delà des 2% à quelques jours d’un référendum très mobilisateur et sûrement pas sans conséquence. L’OAT française se place à 0.74% et le TBond américain se maintient à 2.32%. Comparaison des rendements à 10 ans, avec l'originalité de la Grèce ( losange rouge = moyenne de la séquence des trois mois, rond bleu = dernier prix)  |

| Marché des changes La tendance perdure sur le marché des devises, avec la nouvelle avancée du dollar motivée par des statistiques macroéconomiques positives et la certitude d’une prochaine hausse de taux par la Fed en décembre. L'EUR/USD cote sous les 1.06 et reste dans un momentum baissier. Les cambistes ont donc persisté dans leurs arbitrages en vendant également le yen. La parité USD/JPY a effleuré les 114 avant de revenir sur les 112. |

| Statistiques économiques Peu de données macroéconomiques ont été dévoilées la semaine dernière, avec la fermeture partielle de Wall-Street pour Thanksgiving. Les chiffres étaient néanmoins globalement supérieurs aux attentes des deux côtés de l'Atlantique, à l'image des indices Flash PMI manufacturier et services en zone euro. Aux Etats-Unis, les commandes de biens durables ont largement dépassé les attentes ainsi que les ventes de logements existants. En revanche, les inscriptions hebdomadaires au chômage et les ventes de logements neufs ont déçu. Cette semaine sera beaucoup plus chargée en statistiques, avec notamment aux Etats-Unis, la seconde estimation du PIB américain, l'ADP, les dépenses et revenus des ménages, les dépenses de construction, l'ISM manufacturier, le Livre Beige et le rapport mensuel sur l'emploi américain. En Europe, les opérateurs prendront connaissance des données concernant l'inflation et l'indice PMI manufacturier. |

| L’effet Trump a joué le rôle d’amplificateur Depuis la connaissance du nouveau président des Etats-Unis, les arbitrages sont nombreux et parfois violents sur les marchés financiers. Les gérants obligataires doivent gérer une remontée des taux sur les marchés du crédit, qui génèrent des mouvements de prix significatifs surtout sur les obligations à échéances plus longues. De plus, la hausse se généralise sur les matières premières exposées aux grands chantiers d’infrastructures outre-Atlantique, nouvelle donne annonciatrice du retour de l’inflation. En réalité, cette nouvelle politique américaine n’a fait qu’amplifier des parcours commencés il y a quelques mois déjà. En quelques jours, l’arrivée de Donald Trump et les perspectives de son programme de relance, auront plus fait pour la reflation que les banques centrales et leur politique accommodante, en 5 ans. |

| (1) Performances du 18 au 25 novembre 2016 – Source Zonebourse (2) Catégorie définie par Morningstar Les performances passées ne préjugent pas des performances futures |