|

Lundi 29 août | Le point hebdo de l'investisseur |

| Profitant du rebond des valeurs financières, les places européennes ont progressé sur la dernière séquence hebdomadaire. Elles subissent néanmoins quelques dégagements en ce début de semaine, avec l’imminence d’une remontée des taux d’intérêts américains. |

| Indices Sur la semaine écoulée, ce sont l’Italie et l’Espagne qui ont signé les plus fortes hausses en Europe, avec des gains respectifs de 3.3% et 2.4%. Le CAC40 a gagné 0.9% et le DAX 0.4%. Le Footsie a, en revanche, perdu 0.3%. Une fois n’est pas coutume, les indices américains ont cédé du terrain avec la hausse du dollar, le repli de l’or noir et le discours de Janet Yellen qui laisse entrevoir une prochaine hausse des taux aux Etats-Unis. Le DOW JONES a perdu 0.85%, le S&P500 0.7% et le NASDAQ COMPOSITE 0.4%. Le Nikkei a également cédé 1.1% mais il rebondit de 2.25% ce lundi, avec la baisse du yen face au dollar. |

| Matières premières Les matières premières entament une phase de consolidation globale, après les récentes avancées liées à la baisse du billet vert. Les métaux précieux marquent des replis intensifs, à l’image de l’once d’or qui retombe sur les 1320 USD, du platine qui cède plus de 10% en quelques séances à 1070 USD et de l’argent à 18.50 USD, contre un pic à 20.50 USD. La récente progression du pétrole trouve également un point de blocage sur les 50 USD le baril. En effet, le Brent se négocie sous cette zone de prix à 49.50 USD et le WTI à 47 USD. La pression vendeuse s’exerce toujours sur les contrats du blé, avec une cassure graphique d'un support historique (voir graphique). Graphique du blé  |

| Marchés actions La star du jour, et peut-être des semaines à venir, est incontestablement Alstom qui vient de remporter un contrat de 2 milliards de dollars avec les Etats-Unis (la société réalise environ 7 milliards de chiffre d’affaires annuel). Il s’agit du premier contrat outre-Atlantique sans partenariat avec le canadien Bombardier, confirmant ainsi l’excellence industrielle française. Ses réussites commerciales à l’étranger lui confèrent un réel statut international. L’action prenait 5% à l’ouverture ce matin en ouvrant sur un gap d’expulsion. Graphique d'Alstom  |

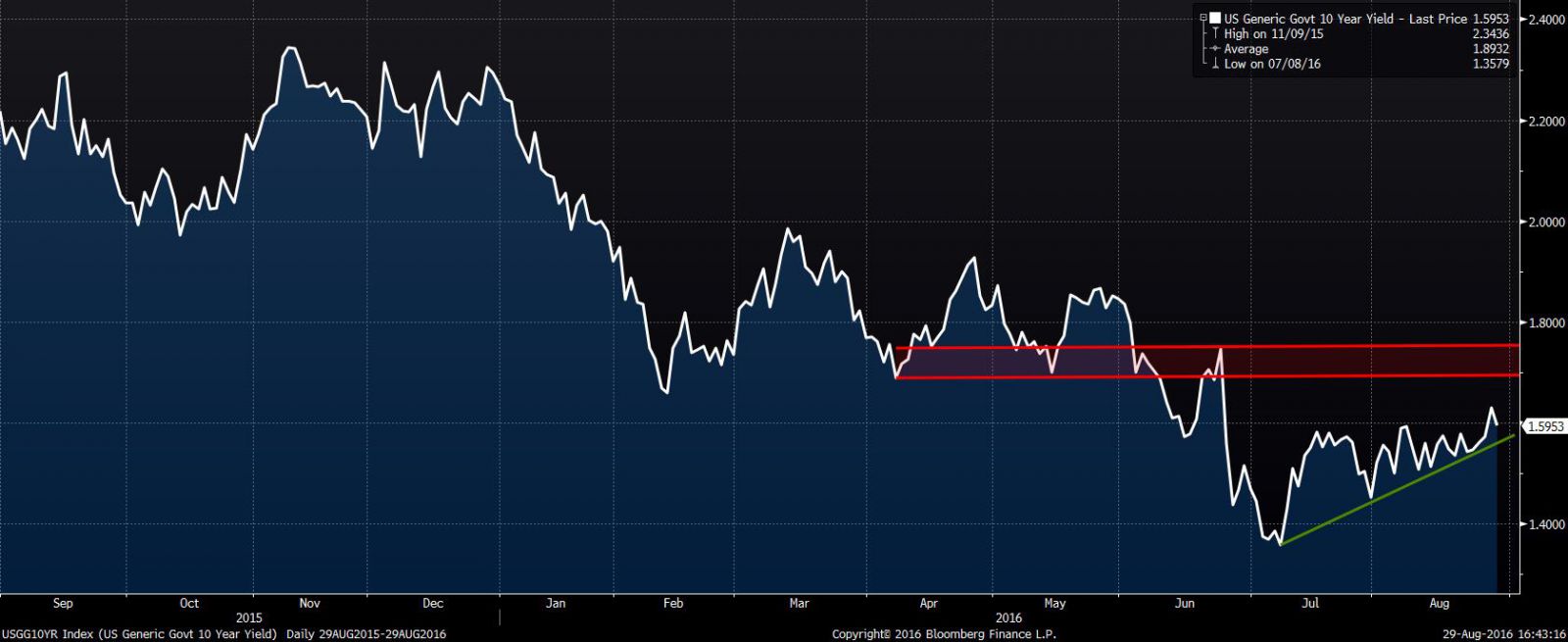

| Marché obligataire Le taux américain à 10 ans a progressé sensiblement, pour passer de 1.50 % à 1.61% suite au discours de la Fed (voir graphique). Cette tendance à la hausse des rendements se vérifie aussi sur les autres places européennes. Le Bund repasse à -0.057 %, l’OAT à 0.18 %, les références sur la même durée en Italie et en Espagne se stabilisent autour de 1%, tout comme celle de la Grèce, stable à 7.9%. Taux à 10 ans américain  Remontée du rendement sur le TBond américain en direction de la zone de 1.7%. |

| Marché des changes La volatilité reprend ses droits sur le forex avec des configurations graphiques en double-bottom sur le câble à 1.29 USD et sur le GBP/JPY à 130 yens. La monnaie unique vient de céder plus de 200 points de base face au dollar à 1.12 USD. La spéculation sur le billet vert s’accentue sur des anticipations de hausse des taux outre-Atlantique. Le yen reste fort face à ses contreparties majeures, à l’image du couple USD/JPY qui a touché un plus bas symbolique de 3 ans à 100 yens pour un dollar. La BoJ pourrait revenir dans le concert des banques centrales afin d'affaiblir sa devise. |

| Statistiques économiques En Europe, l'indice IFO allemand a déçu. En revanche, les indices PMI étaient globalement conformes aux attentes en zone euro. Aux Etats-Unis, les statistiques étaient mitigées. Les indices ISM étaient sous les attentes ainsi que les ventes de logements existants. Les ventes de logements neufs ont nettement progressé, tout comme les commandes de biens durables. Le PIB américain était quant à lui dans le consensus à +1.1%. Cette semaine, outre l'inflation et les indices PMI en zone euro, l'attention devrait se focaliser sur les chiffres concernant l'emploi aux Etats-Unis avec l'enquête ADP (consensus 273K) mercredi et le rapport mensuel en fin de semaine. Le consensus table sur un taux de chômage à 4.8% et 186K créations de postes. |

| L’été se déroule calmement mais sans euphorie La période estivale se termine et les marchés auront, par conséquent, franchi cette séquence de manière sereine, sans pic de volatilité. Les intervenants pensaient plus à connaître la température de la mer ou de leur lieu de villégiature que celle des places financières. Le récent QE (boosté) de la banque d’Angleterre aura aidé à passer ce mois d’août sans encombre pour les actions mais le courant acheteur a manqué cruellement de volume et de puissance. Globalement, les investisseurs possèdent un taux de liquidité relativement élevé. Cette structuration des portefeuilles n’apporte, par conséquent, aucun stress sur les mouvements de baisse. La valorisation globale se maintient de manière cohérente en Europe et les résultats d’entreprise furent globalement au rendez-vous, avec même une légère croissance des dividendes. Associés à une conjoncture de taux faibles, ces éléments positifs préfigurent de nouvelles perspectives de progression indicielle pour les semaines à venir. De là à parler d’un rallye d’automne, on en est pas encore à ce stade… |