|

Lundi 21 décembre | Le point hebdo de l'investisseur |

|

Les places financières ont terminé en ordre dispersé la semaine dernière, après avoir salué brièvement la hausse des taux annoncée par la Réserve Fédérale jeudi. La faiblesse du compartiment des matières premières a une fois de plus pesé sur la tendance. Les indices ne parviennent pas à rebondir en ce début de semaine, avec le recul de la bourse espagnole après les élections législatives du week-end et les nouveaux plus bas atteints sur l'or noir. |

| Indices Sur la semaine écoulée, les indices américains ont nettement sous-performé l'Europe, avec des perfomances négatives pour tous les indices de référence. Le DOW JONES a perdu 0.79%, le S&P500 0.34% et le NASDAQ COMPOSITE a cédé 0.21%. En revanche, l'Europe a rebondi. Le CAC40 et le Footsie ont progressé de 1.6% et le DAX s'est adjugé 2.6%. Concernant les pays périphériques de la zone euro, c'est la Grèce qui a signé la meilleure performance hebdomadaire (+7.7%), suivie par le Portugal (+4.4%). A noter que l'IBEX recule de près de 2.5% en ce début de semaine après le succès du parti de gauche anti-austérité Podemos. La Chine a quant à elle gagné 4.1% la semaine passée, elle grapille encore 1.77% ce lundi. |

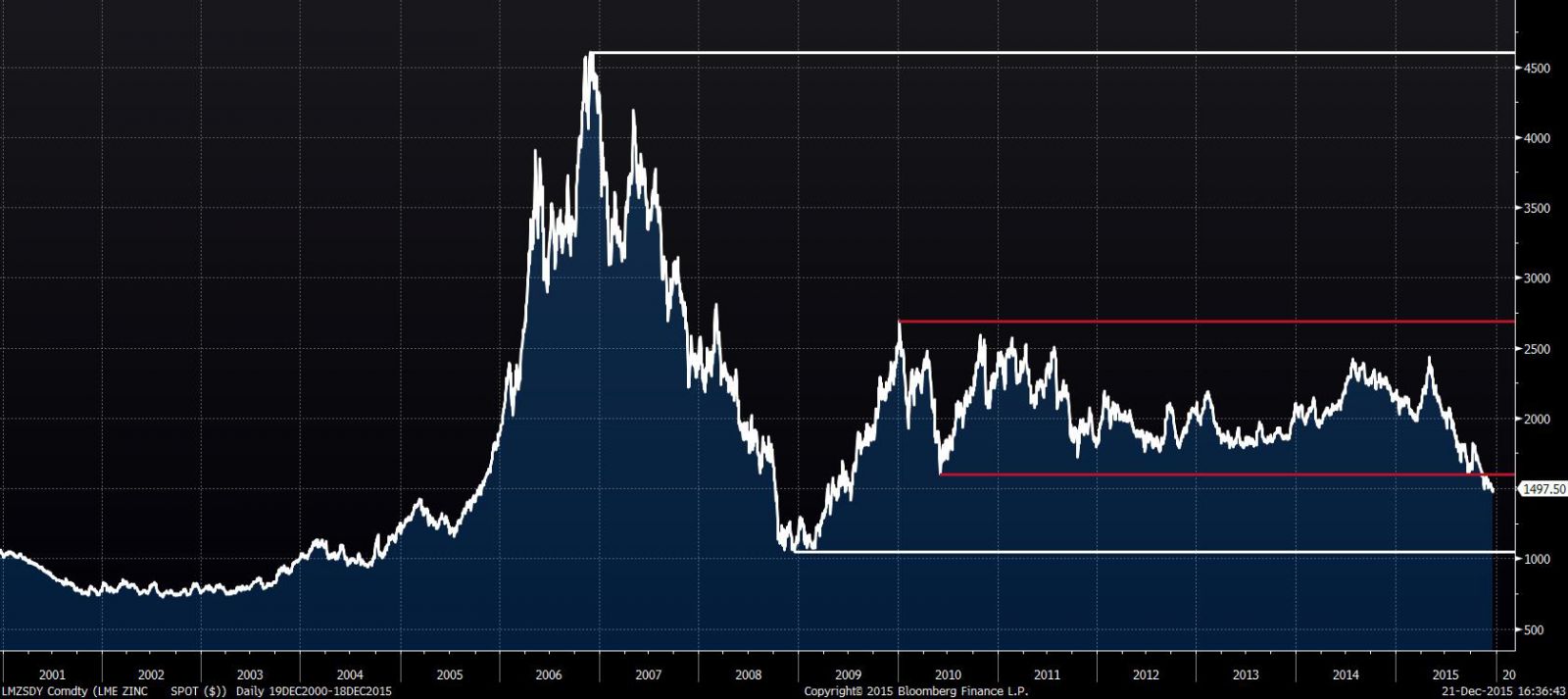

| Matières premières La pression globale sur les matières premières reste intacte. Le CRB reperd plus de 1% dans la séquence hebdomadaire, repli engendré principalement par la baisse du pétrole. L’or noir subit les assauts des vendeurs, le Brent cote 36 USD le baril et le WTI 35 USD. Les opérateurs concentrent leur attention sur les deux contrats et les répercussions sont dévastatrices sur certaines actions du secteur. Les métaux servant à l’industrie montrent une grande faiblesse à l’image du zinc, au plus bas de 6 ans et demi. L’ambiance morose affecte, également, les métaux précieux, incapables de rebondir depuis leurs plus bas (l’or se négocie à 1080 USD l’once et l’argent à 14.2 USD). Le zinc  Le zinc accentue ses pertes. Cependant, la configuration affiche moins de volatilité que lors des années 2005-2009. |

| Marchés actions C’est le temps du bilan sur le marché actions avec des écarts significatifs entre les meilleures et les moins bonnes performances de l’année. Ci-dessous, l’extrait Bloomberg montre des gains notables du secteur Automobile (Peugeot/Renault/Valeo) mais également du constructeur aéronautique Airbus (+53%) qui a profité de la forte baisse de l’euro. Toutes ces valeurs (exceptée Peugeot) font partie de notre Portefeuille Investisseur PEA. Hors CAC40, nous avons également des variations importantes, à commencer par le secteur pétrolier avec Vallourec ainsi que Maurel et Prom qui reculent de respectivement -65% et -63%. A l’inverse, Ubisoft affiche 75% de performance grâce à la montée au capital de Vivendi. A noter également les progressions de plus de 100% au sein du SRD (Trigano : +147% / Sartorius Stedim : +116%). Performance des valeurs du CAC40 sur l'année  |

| Marché obligataire Les rendements européens à 10 ans diminuent, pour la seconde semaine de suite. Pour les pays « Core », le bund s’inscrit désormais à 0.54% contre 0.56% précédemment et l’OAT se stabilise à 0.88%. S’agissant du taux français à 10 ans, 2015 aura été l’année record des taux bas, avec un extrême à 0.35% en avril, situation expliquée par la politique monétaire accommodante de la BCE. Aux Etats-Unis, le taux obligataire US à 10 ans évolue peu à 2.18%. |

| Marché des changes Le dollar reprend sa marche en avant, avec la décision sans surprise de la Fed. Néanmoins, les cambistes affichent une certaine modération dans leurs achats en billet vert. La parité vedette EUR/USD se négocie, certes, sous les 1.10 USD mais sans nervosité apparente alors que, de manière plus expressive, le câble (GBP/USD) se traite à 1.50, soit 200 points de base gagnés pour la devise américaine. Evolution du GBP/USD  |

| Statistiques économiques De nombreux chiffres seront attendus aux Etats-Unis cette semaine avec en point d’orgue le PIB trimestriel ce mardi 22 décembre. La journée de mercredi sera également chargée avec un réaménagement du calendrier suite aux fêtes de fin d’année. Ce sera l’occasion d’observer les chiffres des commandes de biens durables, les ventes de logements neufs, les stocks de pétrole ou encore l’indice de confiance Michigan avant la trêve des confiseurs. |

| La FED vous souhaite une bonne année 2016 C’était inévitable, le cycle des taux bas devait connaître une fin. Sept ans de taux à 0.25%, du jamais vu dans l’histoire économique américaine, ont laissé place à un nouveau palier à 0.50%. Le message est, par conséquent, fort et montre la confiance de l’institution dans l’économie outre-Atlantique. Les décalages de prix, qui ont salué la nouvelle donne monétaire, ont vite été battus en brèche par le souffle glacial provenant des matières premières et notamment du pétrole qui secoue tout le secteur. En effet, si les consommateurs se réjouissent de la forte baisse des prix du carburant, les groupes pétroliers et parapétroliers souffrent, ce qui pèse sur les indices mondiaux. Après la normalisation de la politique de la Fed, les investisseurs craignent que cette notion d’ajustement et d’équilibre n’arrive pas de sitôt sur le marché des commodities. |