|

Lundi 21 mars | Le point hebdo de l'investisseur |

| Les places financières ont terminé en ordre dispersé la semaine dernière après le maintien des taux aux Etats-Unis et la perspective de 2 resserrements monétaires d’ici la fin de l’année. L’Europe a quelque peu pâti du rebond de l’euro face au dollar alors que les indices américains en ont profité pour repasser dans le vert depuis le 1er janvier. |

| Indices

Sur la semaine écoulée, c'est la Chine qui a enregistré la plus forte performance hebdomadaire (+5.1%) alors que le Nikkei reculait de 1.3%, contrarié par la hausse du yen (voir graphique).

L'Europe affiche des performances divergentes. Parmi les hausses, on note le Portugal (+3.4%), le DAX (+1.2%) et le Footsie (+0.8%). En revanche, les autres places ont cédé du terrain, à l'image du CAC40 qui a perdu 0.7%.

Les indices américains ont, quant à eux, enregistré de nouveaux plus hauts annuels, portés par la baisse du billet vert. Le DOW JONES performe de 2.3% et le S&P500 s'adjuge 1.35%. Cette surperformance pourrait perdurer dans les séances à venir. L'indice japonais .jpg) La tentative d'expulsion graphique se trouve ralentie par la hausse du yen. |

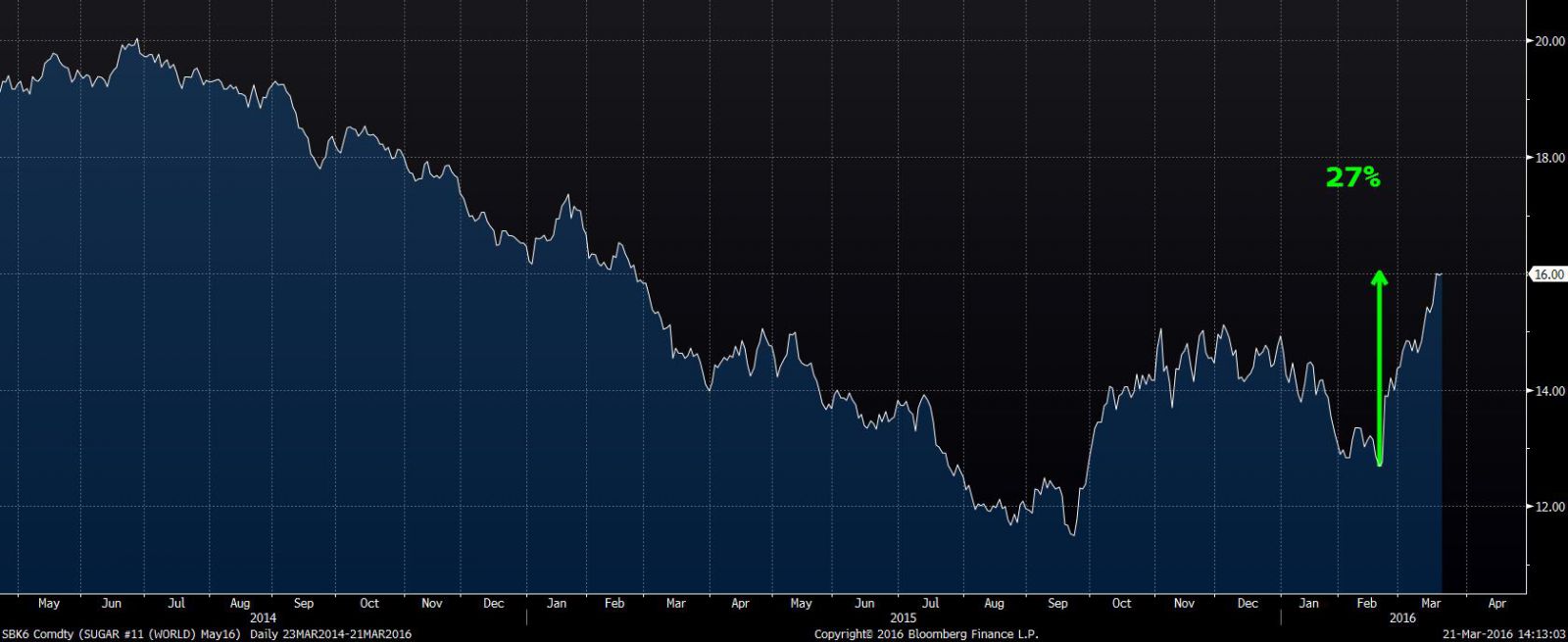

| Matières premières Le CRB reste dans sa dynamique de relance proche des 175 points. Les sous-jacents à forte pondération maintiennent la tendance positive à court terme. En effet, l’or se négocie sur ses récents plus hauts, proche des 1260 USD l’once et le pétrole garde le cap de la hausse, avec le WTI et le Brent à 41 USD. Le sucre (voir graphique) se démarque par son avancée graphique, en gagnant 27% depuis quelques semaines, suite aux prévisions de déficit mondial, annoncées entre 5 et 7 millions de tonnes (effet négatif « El Nino » et renchérissement du réal brésilien). Graphique du sucre  |

| Marchés actions Dans le compartiment des actions, ce sont les titres bancaires qui sont arbitrés au profit du secteur automobile et de nombreuses valeurs de l’industrie. Une information symbolique, c’est l’OPA sur Grand Marnier par l’Italien Campari. Depuis cette annonce, c’est une hausse de près de 70% que le titre enregistre, se situant dans la zone des 8740 EUR, soit un plus haut historique. |

| Marché obligataire L’ensemble des taux se détendent dans l’environnement économique actuel. Une baisse de 7 points de base est enregistrée sur les taux à 10 ans aux Etats-Unis (1.9%), en France (0.56%) et sur le Bund (0.22%). En Angleterre, le rendement se situe à 1.46% et la plus forte baisse de la semaine concerne la dette brésilienne; avec un repli de 45 points de base à 5.47%. |

| Marché des changes Le dollar cède du terrain face à ses principales devises, suite au ralentissement de la politique de normalisation des taux de la FED. L’EUR/USD se stabilise entre 1.12 et 1.13 USD. Le câble (GBP/USD) regagne également plus de 600 points de base depuis les plus bas, pour se négocier à 1.45 USD. Le dollar canadien franchit un nouveau cap dans la reprise, avec un "loonie" à 1.30 USD contre 1.46 EUR à l’époque où le pétrole se situait sur ses plus bas. La bourse de Tokyo souffre également du mouvement haussier du yen face au billet vert à 111 Yens. Evolution de l'USD/JPY  La forte appréciation du yen s'intensifie depuis le début d'année 2016. |

| Statistiques économiques Aux Etats-Unis, le programme macro-économique de la semaine dernière était chargé. Le bilan est mitigé avec d’un côté des indices d’activité encourageants (Empire state ressorti à 0.6 et Philly Fed à 12.4 contre respectivement -10.3 et -1.4 attendu). De l’autre côté, les chiffres de production industrielle ou encore l’indice de confiance du Michigan sont ressortis sous les attentes. Pour les 3 jours à venir (vendredi étant férié en Europe et aux Etats-Unis), il faudra suivre les indices PMI, l’indice IFO et l’indice ZEW. Outre Atlantique, les ventes de logements neufs, les commandes de biens durables, ainsi que le PIB seront publiés. |

| Le billet vert joue les trouble-fêtes Le pétrole occupait la tête des investisseurs depuis le début d’année. Soulagés par une reprise dynamique des prix de l’or noir, ces derniers se projettent dorénavant sur un nouvel élément trouble-fête, le dollar. Le billet vert, à qui l’on promettait une année 2016 performante, subit la révision moins drastique qu’anticipé de la politique de normalisation de la Fed. Cette nouvelle situation freine les velléités acheteuses et incite au prolongement de la phase de réflexion, somme toute légitime après une reprise violente des indices européens. Cette étape de distribution graphique s’opère avec une réduction de la volatilité et laisse le champ ouvert pour une politique de stock-picking sans réelle thématique sectorielle. La méthodologie reconnue de Surperformance, éditeur du site Zonebourse.com, pour le choix des actions devrait permettre un rattrapage vis à vis des indices de référence. |