|

Lundi 14 août | Le point hebdo de l'investisseur |

|

Les places financières ont connu une semaine agitée, avec l’escalade des tensions géopolitiques entre la Corée du Nord et les Etats-Unis, suite au tir par Pyongyang de missiles intercontinentaux. Quelques achats à bon compte interviennent néanmoins ce lundi dans l'attente des comptes rendus des banques centrales, les tensions géopolitiques semblant par ailleurs quelque peu s'apaiser. |

| Indices Sur la semaine écoulée, tous les indices ont cédé du terrain, les plus mauvaises performances ayant été réalisées par les indices européens. Le DAX a perdu 2.31%, le FOOTSIE 2.69% et le CAC40 2.74%. Concernant les pays périphériques de la zone euro, le Portugal a perdu 0.98%, l'Italie 2.65% et l'Espagne 3.52%. Aux Etats-Unis, les écarts sont moins significatifs, à l'image du DOW JONES qui cède 1.06% ou du S&P500 et du NASDAQ100 qui rendent respectivement 1.4% et 1.16%. En Asie, le NIKKEI a reculé de 1.1% et la Chine de 1.64%. Graphique de l'Eurostoxx .png) L'indice Eurostoxx50 vient de rallier une zone de soutien majeure, qui pourrait engendrer une reprise technique dans les séances à venir. |

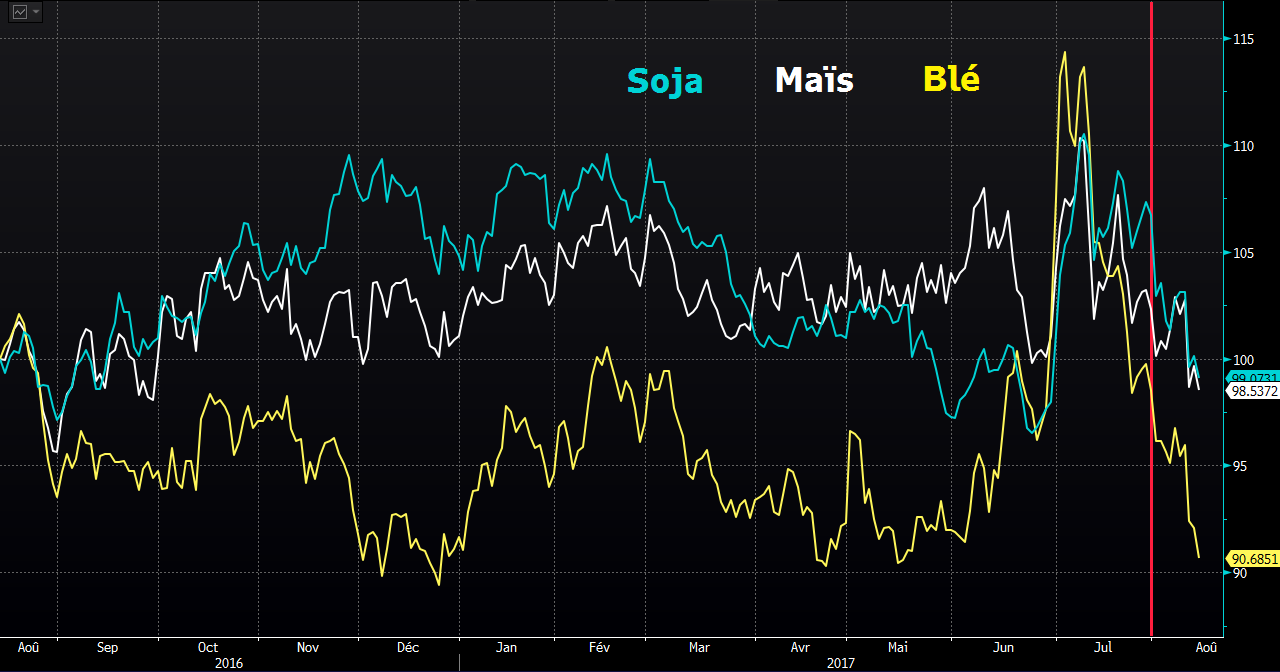

| Matières premières Les prix du pétrole se sont stabilisés, soutenus par une forte contraction des stocks hebdomadaires américains (-6,5M vs -2,5M) avant de finir la semaine dans le rouge. Les cours ont effectivement reculé, le marché s’inquiétant une fois de plus de la vigueur de l’offre mondiale. Les opérateurs ont pris connaissance du rapport de l’Agence Internationale de l’Energie (AIE) mais aussi de celui de l’OPEP, dont les conclusions convergent. Les données du rapport de l’AIE ont confirmé la hausse de la production de l’OPEP, tandis que le rapport de ce dernier souligne le non-respect des quotas de production. Ainsi, pour la première fois, le chef de file du cartel, l’Arabie Saoudite, a dépassé ses objectifs de production mensuels en juillet. Le cours du WTI a reculé de 1,2% et se traite à 48,75 USD le baril. Les métaux précieux ont été vivement recherchés, les investisseurs étant de plus en plus inquiets quant à la montée des tensions entre les Etats-Unis et la Corée du Nord. Le métal jaune progresse dans ce contexte de 2,5% à 1290 USD tandis que l’argent s’adjuge près de 5% à 17,1 USD l’once. Les métaux de base inscrivent une performance hebdomadaire positive, à l’image du cuivre qui gagne 1,3% à 6416 USD et du nickel qui s’apprécie de 4,4% à 10770 USD la tonne. Enfin, l’ensemble du compartiment des softs commodities a souffert de prévisions officielles sur les récoltes plus favorables que ne le pensaient les opérateurs. Les cours du maïs, du blé et du soja ont reculé cette semaine, le ministère américain de l’agriculture annonçant que les rendements n’ont pas trop été affectés par la récente sécheresse (voir graphique). Evolution du soja, du blé et du maïs  |

| Marchés actions Les opérations capitalistiques ont toujours la cote, à l'image des rumeurs évoquant que Danone pourrait être la cible d'une offre de rachat par Kraft ou Coca-Cola (source New York Post). Dans le secteur automobile, c'est le groupe Fiat Chrysler Automobiles qui pourrait être la cible d'investisseurs chinois. |

| Marché obligataire Sur un mois, les taux à 10 ans ont tous baissé, à l’exception du rendement grec. La Suisse reste le seul pays à afficher des taux négatifs (-0.22) et l’Italie, l’Espagne et la France voient leur référence se stabiliser à respectivement 2.02%, 1.43% et 0.7% alors que le Bund en Allemagne, le TBond aux Etats-Unis et les taux suisses poursuivent leur mouvement baissier (voir tableau). Récapitulatif des taux à 10 ans .png) |

| Marché des changes Les données portant sur l’inflation américaine, plus fragile que prévu, ont mis fin à la consolidation des cours de la paire EUR/USD. La monnaie unique s’est ainsi affirmée une fois de plus face au dollar, pour revenir vers ses récents plus haut annuels au-delà de 1,18 USD. L’euro a par ailleurs abandonné du terrain face au yen à 129 JPY, mais aussi face au franc suisse à 1,137 CHF. |

| Statistiques économiques Outre-Atlantique, le rapport JOLTS sur les nouvelles offres d’emploi fut meilleur que prévu, à l’inverse de la productivité et du coût unitaire de la main d’œuvre. Les stocks de pétrole se sont repliés de 6.5 millions de barils (contre -2.6 millions attendus) et les inscriptions au chômage ont déçu, tout comme l’indice des prix à la production et l’indice des prix à la consommation. Cette semaine de nombreuses statistiques sont attendues aux Etats-Unis, telles que les ventes au détail, les permis de construire, les mises en chantier, les stocks de pétrole et le compte rendu de la réunion du FOMC. En fin de semaine, nous connaîtrons les inscriptions au chômage, l’indice manufacturier de la FED de Philadelphie, la production industrielle et enfin, l’indice du Michigan. En Europe, seront dévoilés cette semaine le PIB trimestriel, l’indice des prix à la consommation et le compte rendu de la réunion de la BCE. |

| Le pire n’est pas certain La géopolitique a pris à contre-pied les indices européens, pourtant proches de valider des signaux techniques haussiers. Ces derniers ne sont pas parvenus à tirer profit du sentiment d’invincibilité qui régnait jusqu'à présent sur les places américaines et creusent leur écart de performance à la moindre consolidation des indices new-yorkais. Pour autant, cette pause demeure de loin nécessaire, au regard du parcours vertigineux de Wall-Street. Les craintes géopolitiques ne mettent pas en péril les tendances haussières outre-Atlantique et ne sont pas forcément synonymes de krach à venir. L’annexion de la Crimée par la Russie en est un parfait exemple. Force est de constater que le VIX est à l’image de ce nouveau dogme, où la moindre étincelle est hâtivement étouffée. L’accoutumance des marchés aux chocs exogènes, couplée au test de supports majeurs, notamment à travers le comblement du gap des élections présidentielles sur le CAC40, pourrait enfin constituer une base de relance graphique convaincante. En d’autres termes, le pire n’est pas certain. |