|

Lundi 09 octobre | Le point hebdo de l'investisseur |

| Profitant de quelques bonnes statistiques des deux côtés de l'Atlantique et de la baisse de la monnaie unique, les grands indices ont une nouvelle fois poursuivi leur ascension, Wall-Street enchaînant par ailleurs les records. A l'aube des publications trimestrielles, l'appétit pour le risque demeure donc intact. |

| Indices Sur la semaine écoulée, c'est le Footsie qui signe la meilleure performance en Europe, avec un gain de 2.04%. Le DAX a gagné 0.99% et le CAC40 0.56%. Tous les indices des pays périphériques de la zone euro ont, en revanche, cédé du terrain. Le Portugal recule de 0.26%, l'Italie et la Grèce perdent 1.3% alors que l'Espagne lâche 1.89%, avec les tensions liées à la Catalogne. Aux Etats-Unis, le vert domine. Le S&P500 s'adjuge 1.19%, le NASDAQ100 1.43% et le DOW JONES 1.65%. En Asie, le NIKKEI a enregistré une performance hebdomadaire de 1.64%. |

| Fonds EUROPA ONE Le fonds Europa One a encore marqué des points, avec une hausse de 0.94% sur la semaine. Le fonds enregistre donc un nouveau record de surperformance, avec plus de 14% d'avance sur le Stoxx Europe 600 depuis le 1er janvier de cette année. Cette semaine ce sont nos positions sur Wizz Air Holdings, Borregaard, Compagnie des Alpes, Norsk Hydro et Renault qui auront largement contribué à la performance, sans accident notable à la baisse au sein de notre sélection. Nous allons entrer dans la période des publications de résultats en Europe et aux Etats-Unis. Un tiers de nos sociétés en portefeuille publiera entre le 17/10 et le 27/10 avec à la clé une hausse de la volatilité et une décorrélation du fonds avec son pire ennemi, le Stoxx Europe 600 NR. Aux derniers classements annuels de performances arrêtés par Quantalys au 31 Septembre 2017, Europa One ressort 7 ème sur 704 fonds "Actions Europe". A la même date, sur un an et dans la catégorie Morningstar / Boursorama, Actions Europe Grandes Capitalisations / Mixtes, le fonds Europa One est premier. |

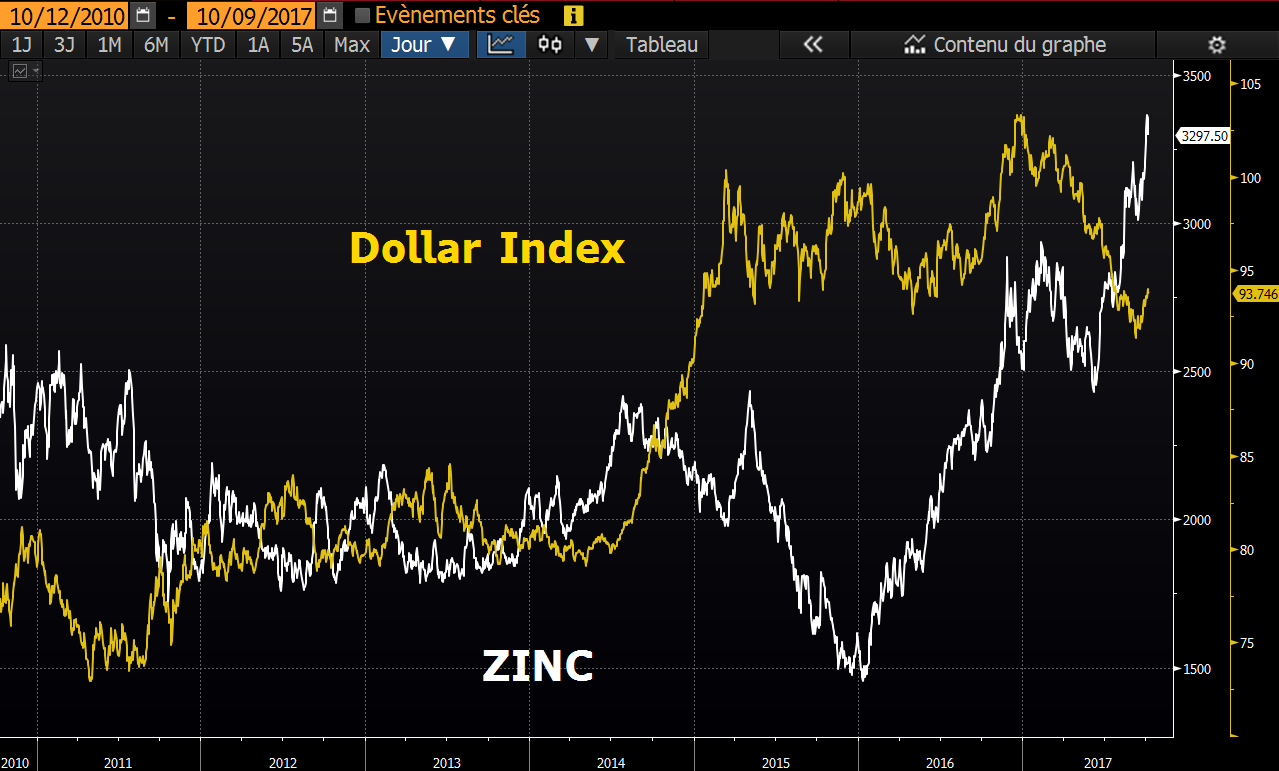

| Matières premières En dépit de la forte baisse surprise des stocks de brut aux Etats-Unis (-6.0M), les cours pétroliers ont terminé la semaine passée en légère baisse. Le baril de Brent a ainsi perdu près de 1% à 55.5 USD. Les investisseurs restent effectivement prudents, alors qu’une nouvelle tempête, baptisée Nate, frappe les côtes américaines du Golfe du Mexique. Les prix de l’or et de l’argent sont restés relativement stables, les opérateurs ne cherchant pas particulièrement à se couvrir contre un risque de marché. Le métal jaune se paie autour de 1280 USD l’once tandis que l’argent se traite à 16.8 USD. L’embellie sur les métaux de base se confirme, à l’image du cuivre qui progresse de 2.8% à 6639 USD la tonne. Les cours du maïs ont baissé à Chicago alors que les moissons battent leur plein. Les prix du blé ont également reculé tandis que ceux du soja ont été soutenus par la perspective d'un regain de demande. Zinc et le dollar index  A l'image du cuivre, le zinc connaît une accélération couplée à une stabilité du dollar depuis 3 ans. |

| Marchés actions FFP Sans faire la « Une » des supports spécialisés de la bourse, FFP réalise un parcours discret mais exceptionnel. La société de portefeuille, détenue à presque 80% par la famille Peugeot, se valorise de 48% depuis le 1er janvier, ce qui porte son avancée à 56% sur une année glissante. Cette envolée des cours s’explique par la qualité de ses participations, la plus connue étant bien entendu les 9.8% du constructeur automobile. Cet actif historique a été complété au fil des années par un nombre important de participations comme Lisi, Zodiac, Orpea, Ipsos, pour le seul compartiment des société cotées. Evolution du titre FFP .png) |

| Marché obligataire La volatilité reste basse sur le compartiment des taux, avec un marché obligataire qui se stabilise depuis quelques séances. En effet, le Bund affiche un rendement de 0.45% et l’OAT française de 0.72%. L’Italie et l’Espagne, malgré ses problèmes internes, voient leur référence baisser à respectivement 2.08% et 1.63%. En revanche, la Grèce constate que son obligation à dix ans gagne quelques points de base, pour générer 5.48%. Aux Etats-Unis, le TBond progresse légèrement à 2.35%. Le franchissement éventuel des 2.50% pourrait soumettre le marché à quelques tensions. Graphique du Tbond .png) Tentative d'extraction haussière. |

| Marché des changes La monnaie unique consolide face au dollar dans un marché prudent et attentiste à la situation catalane. Le gouvernement espagnol a par ailleurs annoncé vendredi avoir adopté un décret simplifiant la procédure de changement de siège social des entreprises, pour faciliter la tâche des firmes catalanes souhaitant quitter leur région en pleine crise. L’euro abandonne ainsi un peu de terrain face au billet vert, à 1,172 USD. En outre, la monnaie unique progresse face au franc suisse à 1,148 CHF et se stabilise face au yen à 132 JPY. |

| Statistiques économiques Aux Etats-Unis, les indices ISM manufacturier et services étaient meilleurs qu’attendu, tout comme les commandes à l’industrie, le salaire horaire moyen, les inscriptions au chômage et le taux de chômage (4.2% contre 4.4%). En revanche les créations d’emplois non agricoles ont déçu, avec 33K postes détruits contre 82K créations de postes attendues et les stocks de pétrole se sont repliés de 6 millions de barils alors que le consensus tablait sur -0.5 millions de barils. Cette semaine sont attendus outre-Atlantique, le rapport JOLTS sur l’emploi, les indices des prix à la production et à la consommation, les inscriptions hebdomadairtes au chômage, les ventes au détail et enfin l'indice du Michigan. En Europe, l’indice des prix à la production était plus élevé que prévu (0.3% contre 0.1%), l’indice manufacturier et celui des services étaient conformes aux attentes, et enfin le taux de chômage et les ventes au détail furent décevantes. Nous prendrons connaissance cette semaine des chiffres sur la production industrielle. |

| Les Etats-Unis devront justifier leurs records Évoquer les indices américains, c’est exprimer aujourd’hui une fascination sur leurs parcours historiques. Le comportement des valeurs outre-Atlantique rentre, en effet, dans l’histoire avec une série impressionnante de records. Depuis le début d’année, c’est plus de trente records pour le S&P500. Ses confrères DOW JONES et NASDAQ réalisent les mêmes configurations, avec des niveaux de volatilité jamais vus à la baisse. La semaine qui arrive va permettre aux investisseurs d’analyser les premières publications de ces sociétés américaines. Le niveau de valorisation et le chemin parcouru laissent supposer que ces annonces trimestrielles devraient être qualitatives. Par conséquent, la justification de ces embellies indicielles doit se trouver lors de cette étape des publications. Inversement, les déceptions pourraient générer de gros décalages baissiers, confirmant que le stock picking restera le maître mot dans ce contexte rassurant mais… toujours exigeant. |