|

Lundi 19 septembre | Le point hebdo de l'investisseur |

| A l’approche de la réunion de la Fed sur les taux, les places européennes ont connu un regain de nervosité et subi de lourds dégagements la semaine dernière, dans le sillage des valeurs financières et des pétrolières. Les opérateurs procèdent à quelques achats à bon compte ce lundi alors que la probabilité d’une hausse des taux le 21 septembre n'est que de 20%. |

| Indices Sur la semaine écoulée, à contre tendance de l’Europe, les indices américains ont gagné du terrain avec les valeurs technologiques. Le DOW JONES s’est adjugé 0.2%, le S&P500 0.5%. Quant au NASDAQ100, il grimpe de 2.9%. Concernant les places européennes, les replis sont très significatifs. Le Footsie a perdu 1%, le DAX 2.8% et le CAC40 3.5%. L’Italie décroche de 5.6%, le Portugal et l’Espagne enregistrent des pertes hebdomadaires respectives de 4.8% et 4.3% et la Grèce recule de 1.2%. Le Nikkei a également cédé 2.6%. |

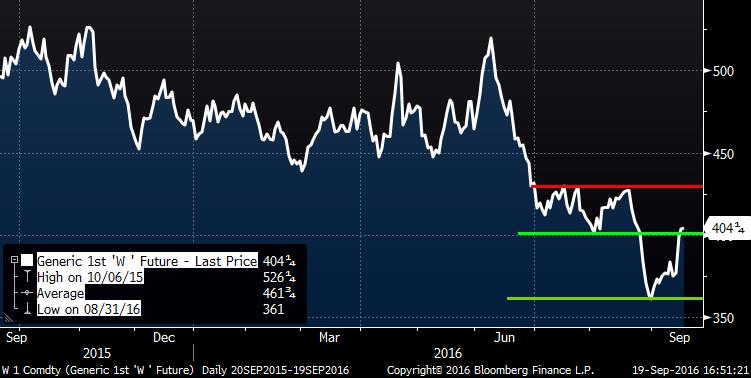

| Matières premières Le rebond des céréales a marqué le compartiment des matières premières, après avoir touché des points bas de plusieurs années (10% de reprise sur les prix mais la tendance reste très baissière). Les métaux précieux se situent toujours en phase de consolidation, avec les anticipations d’une progression du dollar. L’or se traite au-delà des 1300 USD l’once et l’argent proche des 19 USD. Le parcours du pétrole se duplique à l’indice global (CRB), en perdant de sa volatilité. Les contrats WTI et BRENT se stabilisent respectivement sur 43.5 et 46 USD le baril. Graphique du blé  La forte remontée des prix du blé intervient après un puissant repli de plusieurs mois. |

| Marchés actions La pression est revenue sur le secteur bancaire, avec l’amende infligée par les autorités américaines à Deutsche Bank. Le ministère américain de la justice a frappé fort, en réclamant 14 milliards de dollars pour les agissements de l’institut financier allemand, avant le déclenchement de la crise des subprimes. La banque européenne va, certes négocier ce montant, mais cette amende se rajoute à un déficit en capital qui pourrait atteindre, suivant les analystes, jusqu'à 12 milliards, ce qui l’obligerait à réaliser une augmentation de capital proche ou supérieure à sa capitalisation actuelle (16.5 milliards d’euros). Le titre a perdu 10% en bourse, portant sa baisse à -46 % depuis le premier janvier et le plaçant comme ayant effectué un des plus mauvais parcours dans l’Eurostoxx600, parmi les banques des pays « core » de l’euro. Evolution de la Deutsche Bank  Le titre réintègre la tendance baissière après l'annonce de sa sanction financière. |

| Marché obligataire Le taux américain à 10 ans s'équilibre à 1.69%. En Europe, c’est le calme plat, avec le Bund, toujours en territoire positif à 0.011% contre 0.025% précédemment. L’OAT reste stable à 0.31% (0.32% la semaine passée). Les références à 10 ans pour les pays périphériques se stabilisent également à 1.31% en Italie et 1% en Espagne. Finalement, seul le taux grec remonte quelque peu à 8.48% contre 8.1% auparavant. |

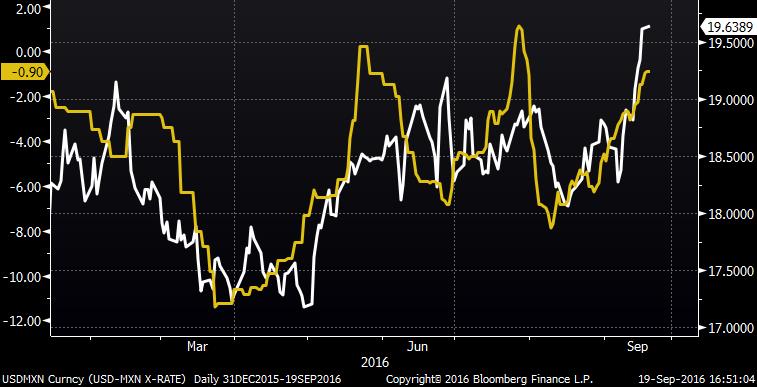

| Marché des changes La livre sterling a perdu du terrain sur ses contreparties majeures et les écarts affichent de grandes amplitudes : moins 400 points de base face au dollar à 1.30 USD, autant contre le yen à 133 yens et 200 points contre l’euro a 0.86 GBP. Les cambistes se sont portés sur la devise américaine, à quelques jours de la réunion de la Fed et la parité euro/dollar se négocie sur 1.11/1.12 USD, sans pour autant franchir des supports significatifs. Après une remontée de Donald TRUMP dans les sondages, le peso mexicain se retrouve en difficulté face au dollar avec un décalage de plus de 10% (voir graphique). Corrélation entre l'évolution du peso et l'avancée de D. Trump dans les sondages  |

| Statistiques économiques Durant la semaine écoulée, en zone euro, les statistiques étaient relativement mauvaises, marquées par une production industrielle en baisse (-1.1% contre -0.9% attendu), une balance commerciale sous les attentes et un indice des prix à la consommation qui reste stable en août. A noter également que la Banque Nationale Suisse a opéré un statu quo sur son taux directeur à 0.75% tout comme la Banque d’Angleterre. Cette dernière a maintenu ses taux à 0.25% sans augmentation de son rachat d’actifs. Outre-Atlantique, les statistiques sont ressorties très mitigées, avec de bons indicateurs comme la baisse des inscriptions aux allocations chômage, l’indice des prix à la consommation et un indice PhillyFed qui ressort très nettement à la hausse à 12.8 contre 1 auparavant. A contrario, la production industrielle recule de 0.4%, les ventes aux détails ressortent à -0.3% et l’indice de confiance des consommateurs à 89.8. Cette semaine, peu de statistiques sont attendues en Europe. C’est la Banque centrale du Japon et la FED qui retiendront toutes les attentions mercredi. A noter, que seront également publiés outre-Atlantique les permis de construire, les mises en chantier ou encore l'ISM manufacturier. |

| Les investisseurs sur leurs gardes Les récentes sessions boursières aussi bien, en Europe qu’aux Etats-Unis, ont prouvé que l’avancée des bourses post-brexit accompagnée d’un minimum de volatilité n’était plus de mise pour la rentrée. Les événements prochains (FED, élections us) figent les opérateurs sur leur gardes... Ce positionnement a entraîné une séquence de prises de profits plus marquée en Europe, interrompant le cycle de surperformance des marchés européens sur les places américaines. Certes, campagne présidentielle américaine oblige, l’horizon monétaire pourrait être dégagé au moins jusqu'en décembre. Néanmoins, cette attitude génère un attentisme sur les marchés qui commence à peser sur le moral des investisseurs, en manque de catalyseurs pour déplacer leur curseur « risque » à la hausse. La volatilité devrait bientôt revenir caractériser les prochains mouvements. |