|

Lundi 13 juin | Le point hebdo de l'investisseur |

|

Les places européennes viennent d'enregistrer une deuxième semaine consécutive de baisse, dans un contexte d'aversion au risque, à l’approche des décisions des banques centrales et du référendum sur le Brexit. Elles subissent de lourds dégagements ce lundi dans le sillage des places asiatiques, les opérateurs se délestant de la plupart des secteurs. |

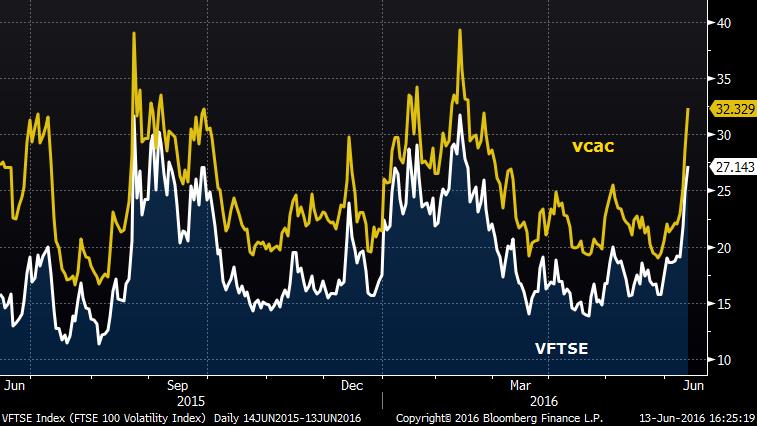

| Indices Sur la semaine écoulée, c'est encore Wall Street qui a le mieux résisté. Malgré une fin de semaine baissière, le DOW JONES a enregistré une performance hebdomadaire positive de 0.33%. Le S&P500 a cédé 0.15% et le NASDAQ100 1%. En Asie, le Japon a cédé 0.25% la semaine dernière alors que la Chine a gagné 0.4%. Ils perdent néanmoins respectivement 3.5% et 3.2% ce lundi. En Europe, le Footsie a cédé 1.5%. L'Italie a perdu 2.1%, l'Espagne 3.5% et la Grèce 4.6%. Concernant les indices majeurs, le CAC40 et le DAX ont reculé de 2.6%. Indice de volatilité sur le Footsie et sur le CAC40  Malgré les risques du Brexit, la volatilité n'est pas plus importante sur le Footsie que sur le CAC40. |

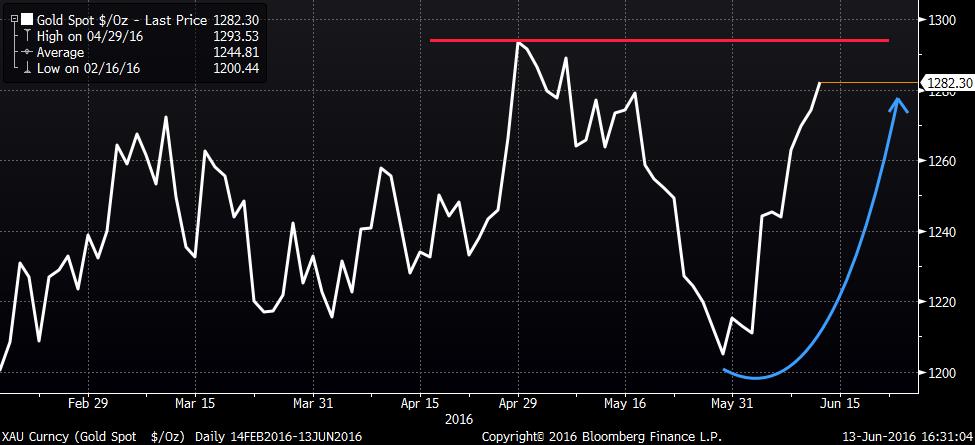

| Matières premières L'indice mondial des matières premières (CRB) continue son ascension à 196 points, alors que le pétrole se stabilise autour des 50 USD le baril. La hausse est relayée par les métaux précieux, à l’image de l’or qui retrouve de la brillance à 1280 USD et de l’argent à 17.40 USD l’once. Les matières agricoles montrent de la volatilité et c’est le sucre qui vient de fortement réagir à la hausse, en inscrivant un plus haut de deux ans. Graphique de l'or  Le métal doré profite d'une absence de relèvement à court terme, des taux américains. |

| Marchés actions Dans le compartiment des actions, ce sont les valeurs bancaires, ainsi que la quasi-totalité des valeurs cycliques, qui alourdissent le marché parisien. Sur une semaine glissante, la baisse des valeurs financières françaises s’établit entre -6 et -10.5%. Néanmoins, les opérations capitalistiques continuent d’alimenter les marchés, avec comme dernier exemple le rachat par Microsoft du site Linkedin pour un montant de 26.2 milliards de dollars. Cela représente une prime de 49.5% sur les cours actuels et valorise "chaque profil" du site à 60$ ( contre 195 $ pour un profil Facebook). |

| Marché obligataire Le taux de référence à 10 ans allemand a très fortement diminué à 0.016% contre 0.07% la semaine passée, proche de ses plus bas enregistrés dans la semaine à 0.008%. L’OAT évolue également à la baisse à 0.39% (-5 bps). Pour les pays périphériques, le taux espagnol diminue quelque peu à 1.49% tout comme la référence italienne à 1.45% (-3 bps). Seule la référence grecque remonte assez nettement, à 7.6% contre 7.2%. Enfin, aux Etats-Unis, le taux obligataire diminue assez sensiblement à 1.62% contre 1.72%. A titre indicatif, le taux à 10 ans suisse s'affiche de manière ostentatoire en territoire négatif à -0.52% contre -0.44% précédemment. |

| Marché des changes La pression reste bien réelle sur la livre sterling qui subit les ventes, avant le référendum sur le Brexit. Le couple GBP/JPY se négocie sur un plus bas de deux ans à 151, le câble (GBP/USD) à 1.42 et à 0.79 face à l’euro. La monnaie japonaise affiche toujours de la fermeté contre les devises majeures et franchit à la baisse les 120 yens, un plus bas de trois ans. Le dollar continue son repli avec le futur « statu quo » de la Fed et se négocie à 1.13 USD face à la monnaie européenne. Graphique du GBP/JPY  Fragilisation de la paire GBP/JPY sous 152. |

| Statistiques économiques La semaine passée fut calme, en termes de statistiques majeures, avec principalement, l’indice du Michigan, ressorti dans le consensus. Le calendrier s'annonce beaucoup plus chargé dans les jours à venir, avec le concert des banques centrale. Dans l’ordre chronologique : Etats-Unis, Japon, Suisse, Angleterre, Europe. De plus, il conviendra d'être attentifs aux nombreuses publications américaines (ventes au détail, inflation, Indice Philly fed et les chiffres immobiliers). |

| Les vendeurs fédèrent avant les échéances mensuelles Le retour des doutes a fait pencher les indices dans le rouge vif. C’est près de 6% de dégradation sur les places européennes en quelques jours de cotation. Certes, les volumes restent faibles mais l’amplitude génère des cassures de seuils techniques pertinents qui pourraient fragiliser les indices européens. Le stress revient à quelques journées d’un vote historique des britanniques. Le gagnant reste toujours le marché obligataire qui n’en finit pas de se détendre, créant une bulle sans précèdent suite aux rachats quantitatifs de la BCE. Après le « dix ans » suisse, c’est bientôt la référence germanique qui a toutes les chances d’afficher un rendement négatif. Les incertitudes actuelles amplifient cette situation historique. En attendant, les actions ne profitent pas de cet environnement favorable, dans lequel s'inscrit le retour de la croissance européenne. |