|

Lundi 07 décembre | Le point hebdo de l'investisseur |

| Les places européennes se sont brutalement retournées à la baisse jeudi dernier, suite aux annonces de la BCE jugées insuffisantes. Mario Draghi a, certes, abaissé le taux de dépôt à -0.3% et choisi de prolonger le programme de rachats d’actifs jusqu’en mars 2017 mais les opérateurs espéraient également une augmentation des rachats, actuellement de 60 milliards d’euros par mois. |

| Indices La Chine a enregistré la meilleure performance hebdomadaire (+2.6%), récupérant ainsi une partie de ses pertes de la semaine précédente. Grâce à un bond de plus de 2% vendredi, en réaction aux statistiques sur le chômage américain meilleures que prévu, les indices américains ont pu terminer la séquence hebdomadaire dans le vert. En revanche, les pertes sont très significatives en Europe. Le CAC40 a cédé 4.37%, le DAX a perdu 4.8% et le Footsie 2.15%. Concernant les pays périphériques de la zone euro, la Grèce a décroché de 6.5%, l'Espagne a perdu 2.25%, l'Italie 2.45% et le Portugal 2%. Indice chinois (Shanghaï composite)  Les actions chinoises se relancent de manière rampante, signe d'un affaiblissement de la volatilité. |

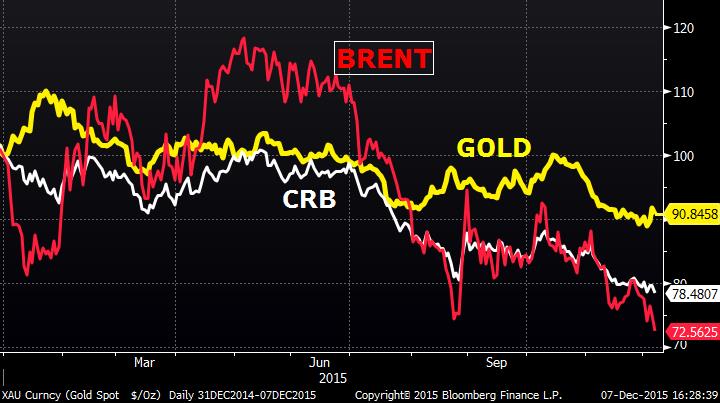

| Matières premières Les matières premières affichent une faiblesse récurrente, avec le CRB qui se rapproche des 180 points, un plus bas de 14 ans. Les métaux précieux restent sous pression, avec l’or à 1083 USD, le pétrole montre encore des signes de lourdeur, après une réunion de l’OPEP au cours de laquelle il a été convenu d’augmenter la limite quotidienne d’extraction de pétrole de 1.5 million de barils, à 31.5 millions de barils jours. Le WTI cote sous les 40 USD le baril et le Brent se négocie à 42 USD. La décision de l’OPEP s’inscrit dans une tendance de dumping qui renforce le mouvement baissier. Comparaison entre le CRB, l'Or et le Brent  L'or montre plus de résilience à la baisse que le pétrole, sur lequel la pression vendeuse s'exerce plus efficacement. |

| Marchés actions Les valeurs pétrolières et parapétrolières ont connu des replis importants au cours des derniers jours, avec en moyenne un recul d’environ 10% sur les 5 dernières séances. La pire performance du secteur est à mettre au compte de CGG, qui vient d’annoncer un appel au marché d’un montant maximum de 350 millions d’euros. D’autres gros décalages à la baisse au sein du CAC 40 ont pu être constatés, à l’image d’Arcelor Mittal qui affiche près de 15% de repli après une dégradation de CitiGroup, ou encore Solvay (-12%) qui vient d’annoncer le lancement d’une augmentation de capital pour le rachat de Cytec. |

| Marché obligataire Après 2 semaines consécutives de baisse, les rendements obligataires remontent avec les annonces décevantes de la BCE. Les principaux taux reprennent une quinzaine de points de base en moyenne. Pour les pays « Core » : le bund s’inscrit désormais à 0.6% contre 0.47% et l’OAT à 0.91% (0.78% la semaine dernière). Pour les pays « périphériques », le taux espagnol à 10 ans progresse à 1.64% contre 1.52%. Enfin, la référence italienne s'adjuge 18 bps à 1.60%. A noter que le taux de la Grèce remonte à 8% désormais. Enfin, outre atlantique, le taux US à 10 ans reste stable à 2.26% (+4 bps). |

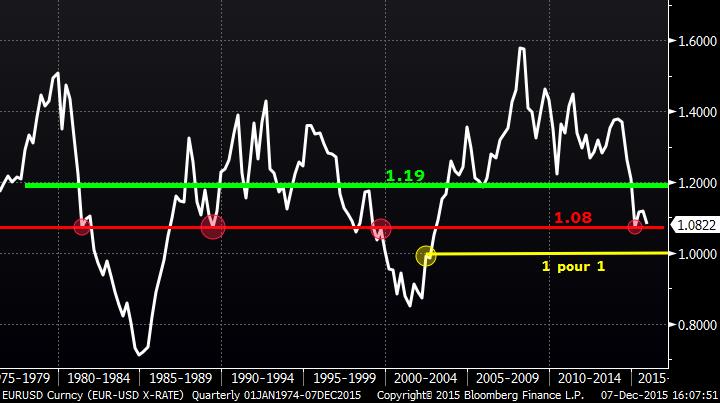

| Marché des changes L’intervention de Mario Draghi a mis en relief la parité EUR/USD qui s’est vue propulsée de 450 points de base passant de 1.05 à 1.095 USD. Les cambistes, largement vendeurs sur la monnaie unique, ont dû massivement se racheter après les annonces peu incitatives de la BCE. L’euro a connu des hausses significatives contre toutes les parités majeures : +350 points face au yen, 150 points face à la livre. Le franc suisse qui suit ses variations, connait également des fortes avancées face à ces mêmes monnaies, à l’image du couple USD/CHF qui perd plus de 300 points à l’avantage de la monnaie helvétique. L'EUR/USD recalculé sur 40 ans  En points trimestriels, la parité évolue sur un niveau important (1.08 USD) et pourrait basculer, en cas de franchissement baissier, sur l'équilibre 1 pour 1. La ligne verte indique la moyenne sur 40 ans. |

| Statistiques économiques La semaine dernière, ce sont les chiffres de l’emploi américain que l’on attendait ainsi que la décision de politique monétaire européenne. Aux Etats-Unis, tout va bien du côté du chômage alors qu’en Europe, la décision de simplement prolonger la durée du QE et d’abaisser le taux de dépôt à -0.3% (contre -0.2% précédemment) a fortement déçu les investisseurs jeudi, entrainant une clôture en repli de 3.58% pour le CAC 40. Pour les jours qui viennent, les rares chiffres macroéconomiques seront dévoilés mercredi (inflation chinoise), puis vendredi, avec l’indice des prix à la production et l’indice de confiance du Michigan aux Etats-Unis. |

| Mario Draghi avait peu garni sa hotte Les espérances déçues des investisseurs ont marqué d’un fer rouge foncé la semaine passée. Pourtant le programme de la banque centrale reste très étoffé pour relancer l’inflation en zone euro. Néanmoins, les intervenants attendaient davantage de la BCE. En parallèle, les marchés américains ont salué les bonnes statistiques sur l’emploi qui valide pratiquement la prochaine hausse des taux. Cette normalisation de la politique monétaire américaine pourrait engendrer un nouvel ajustement de la parité EUR/USD, qui a connu un rebond historique ces dernières séances. La stratégie « bottom-up » appliquée par les analystes de Zonebourse devrait continuer à faire ses preuves, dans un marché où les dossiers qualitatifs afficheront de l'efficacité dans leur parcours boursier. Le portefeuille Europe conserve un avantage patent face à son benchmark, avec +15% de surperformance. |