|

Lundi 22 février | Le point hebdo de l'investisseur |

| Les places financières ont très nettement rebondi la semaine dernière à la faveur de quelques bons résultats d’entreprises et du rattrapage des cours pétroliers. Un accord entre les membres de l’OPEP a notamment été conclu pour geler la production sur les niveaux de janvier et les pays producteurs veulent désormais s’accorder pour soutenir les prix. L’appétit pour le risque semble perdurer en ce début de semaine, grâce aux valeurs liées aux matières premières, en dépit du nouveau ralentissement de l’activité au japon et en zone euro. |

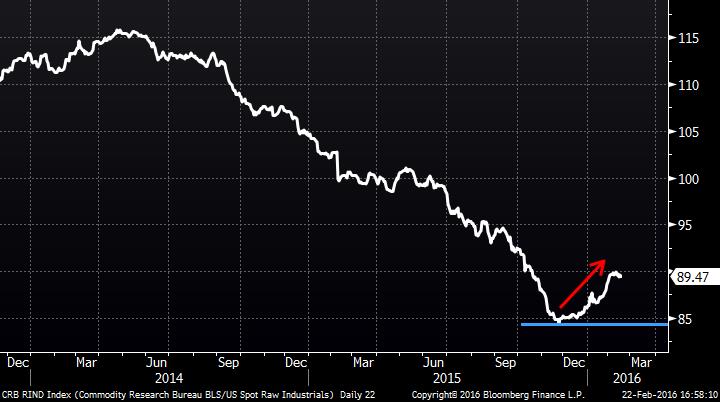

| Indices Parmi les grands indices européens, c'est le CAC40 qui a signé la meilleure performance hebdomadaire (+5.7%). Le DAX a gagné 4.7% et le Footsie 4.25%. Concernant les pays périphériques, la Grèce s'est adjugée 5.77% sur la semaine malgré un repli conséquent de 3.5% sur la seule séance de vendredi. Le Portugal a progressé de 3.8%, l'Espagne a gagné 3.45% et l'Italie 2.4%. Outre-Atlantique, le DOW JONES a enregistré un gain de 2.6%, le S&P500 2.8% et le NASDAQ100 3.6%. En Asie, le Nikkei a rebondi de 6.8% après avoir décroché de 11.1% la semaine précédente et la Chine a gagné 3.5%. Indice mondial des matières premières industrielles (CRB raw industrial)  L'indice mondial des matières premières industrielles a amorcé un mouvement de rattrapage depuis la fin de l'année, anticipant un début de reprise économique, ce qui justifie en partie le rebond actuel des places financières. |

| Matières premières Sur les matières premières agricoles (maïs, blé…), aucun changement, elles restent ancrées dans une spirale négative et évoluent pour la plupart sur des plus bas (voir graphique). En revanche, le rebond de l’or se confirme au-delà des 1220 USD, les objectifs à la hausse se situent désormais à 1300 USD (données journalières) puis 1400 USD (hebdomadaires). Concernant les cours pétroliers, ces derniers continuent de faire preuve de volatilité mais se maintiennent à proximité de leurs plus hauts annuels. Evolution du blé et du maïs  |

| Marchés actions De nouveaux arbitrages sectoriels viennent animer les marchés depuis quelques jours. Si l’on exclut les situations spéciales (OPA sur Gameloft), ce sont les valeurs automobiles (Renault et Valeo +19% /Peugeot +16% sur une semaine glissante) qui ont le plus profité du rebond de l’indice parisien. Cette situation devrait se prolonger cette semaine et nous portons l’attention de nos lecteurs sur le secteur pétrolier, dont certaines valeurs présentent des configurations intéressantes et pourraient profiter d’une reprise du sous-jacent. Publications américaines : Sociétés de plus de 10 milliards de dollars Publications françaises : Sociétés de plus de 5 milliards d'euros |

| Marché obligataire En ce début de semaine, les rendements obligataires diminuent quelque peu pour les pays « Core ». Le bund s'inscrit à 0.18% (contre 0.23%) et l'OAT à 0.54% (contre 0.60%). Les pays périphériques suivent également ce mouvement de détente, avec une référence italienne à 1.53% (-6 points) et un taux espagnol à 1.66% (-3 points). Aux Etats-Unis, le taux obligataire reste stable à 1.75%. |

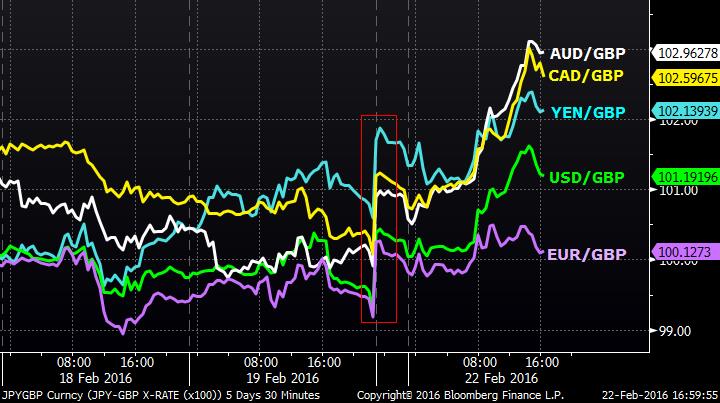

| Marché des changes La semaine écoulée a été principalement marquée par le recul généralisé de la livre sterling (voir graphique), que ce soit face au yen (-3.06%), au dollar australien (-2.5%), au dollar canadien (-2.29%), au dollar néo-zélandais (-2.08%) ou encore le dollar américain (-1.82%). Face à l’Euro, la monnaie britannique abandonne 1%, cette dernière pâtit des craintes liées au « Brexit ». L’intervention du maire de Londres Boris Johnson, en faveur d’une sortie du Royaume-Uni de l’Union Européenne (référendum le 23 juin), a notamment fait chuter la livre sterling à ses plus bas depuis 11 mois face au dollar. A contrario, le yen joue toujours son rôle de valeur refuge durant cette période d’incertitudes et de forte volatilité. Il se renforce face à de nombreuses devises malgré une baisse en ce début de semaine : +2,05% face à l’EUR, +2% face à CHF, +1.27% face à l’USD. Le dollar reprend également de la vigueur depuis la fin de semaine avec les chiffres concernant l'inflation américaine qui tendent vers les objectifs de la Fed. Evolution de la livre face à d'autres devises majeures  |

| Statistiques économiques Les chiffres publiés entre le 14 et le 20 février en provenance d’Europe, des Etats-Unis ou même de Chine sont ressortis globalement meilleurs qu’attendu. L’inflation est plus élevée que prévu outre Atlantique, relançant le débat sur le scénario de remontée des taux par la réserve fédérale. En Europe, pas de mauvaise surprise, avec l’indice ZEW qui est resté positif. Il s’établit cependant tout juste à 1 (contre 10.2 le mois précédent). Au programme de cette semaine : L’indice IFO allemand et l’indice de confiance du Conference Board mardi, les chiffres de l’inflation européenne jeudi enfin le PIB nord-américain sera publié vendredi à 14h30 (consensus 0.4%). |

| Retour momentané de l'appétit pour le risque L'engouement acheteur a repris depuis plusieurs séances sur les places financières, grâce au rebond des valeurs bancaires, de l'automobile et des valeurs liées aux matières premières. La fermeté des cours du pétrole a apaisé les craintes des investisseurs et permis une relance indicielle de forte ampleur. Les récentes publications macroéconomiques confirment également ce retour de liquidités sur les marchés actions. Dans le cadre de nos stratégies d'investissement, nous avons effectué de nouveaux arbitrages dans le portefeuille PEA afin de profiter de la rotation sectorielle qui se profile. |