|

Lundi 12 octobre | Le point hebdo de l'investisseur |

|

La semaine dernière s’est soldée par une performance très positive pour toutes les places financières, dans le sillage du rebond de l’automobile et des valeurs liées aux matières premières. Wall-Street a également salué le discours rassurant de la Réserve Fédérale, éludant la publication décevante d’Alcoa qui a ouvert la saison des résultats trimestriels. La prudence semble toutefois de mise ce lundi alors que plusieurs indices flirtent avec d'importantes résistances techniques et ce, dans l’attente des résultats trimestriels des valeurs bancaires américaines et des nombreuses données macroéconomiques dévoilées à partir de mercredi. |

| Indices La plupart des places européennes ont enregistré des performances hebdomadaires de plus de 5%. L'indice espagnol signe la plus forte hausse (+7.35%) alors que le CAC40 a gagné 5.4%, sa deuxième meilleure performance de l'année (voir graphique). Le DAX a quant à lui progressé de 5.7%. Le FTSE100 n'a gagné que 4.7%, mais il s'agit de sa meilleure performance hebdomadaire depuis la crise de 2011. Outre-Atlantique, les gains apparaissent moins significatifs. Le DOW JONES a gagné 3.7%, le S&P 500 3.3% (record annuel). Le NASDAQ100 a progressé de seulement 2.4%, le compartiment des biotechs et des pharmas ayant pesé sur la tendance en début de semaine. En Asie, la Chine s'est adjugée 2.7% (+3.3% ce lundi). Quant au Nikkei, il a gagné 4% la semaine passée. Graphique du CAC40 .jpg) |

| Matières premières L'indice mondial des matières premières (CRB) retrouve le chemin de la hausse, avec un gain de 3% sur la séquence hebdomadaire. Le WTI et le Brent ont largement participé à cette progression se négociant respectivement à 50 et 53 USD le baril. C’est le ralentissement du forage aux Etats-Unis qui valorise, en grande partie, le prix de l’or noir. Les métaux précieux gardent un cap haussier, à l’image de l’or qui se rapproche d’une première résistance à 1162 USD l’once (voir graphique) et de l’argent qui flirte avec les 16 USD. Dans la foulée, les métaux servant à l’industrie réagissent positivement à la stabilité monétaire de la Fed, enlevant momentanément de l’intérêt pour le dollar. Le palladium a repris près de 30% sur les plus bas de cet été. Evolution de l'or  |

| Marchés actions La période de publications trimestrielles s’ouvre, ce qui devrait permettre aux investisseurs d’avoir une meilleure vision de la microéconomie américaine. Ces dernières pourraient révéler de bonnes surprises au regard des projections très négatives de la part des analystes. Ils tablent notamment sur une baisse de 4.5% des bénéfices des sociétés du S&P500. Au programme de la semaine, les valeurs bancaires américaines ainsi que de nombreuses sociétés d’importance, à l’image de Johnson & Johnson, Intel, Philip Morris ou encore General Electric. Publications US (>10 milliards de dollars) Publications françaises (>1 milliard d'euros) |

| Marché obligataire Les rendements à 10 ans européens restent stables en ce début de semaine. Pour les pays « Core », le bund s’inscrit à 0.58% et l’OAT à 0.95%. Les références italienne et espagnole affichent respectivement des rendements de 1.67% et 1.8%. Seuls les taux grecs continuent de baisser, pour la deuxième semaine de suite, de près de 40 points à 7.6% pour le 10 ans. Outre-Atlantique, les taux US évoluent proche des 2%, sans tendance dominante. |

| Marché des changes La monnaie unique poursuit sa hausse face au billet vert pour revenir sous la ligne des 1.14 USD. Les cambistes restent focalisés sur le moindre « son » en provenance de la FED ; cette dernière ajournant sa prochaine normalisation monétaire. Le billet vert cède, par conséquent, du terrain sur toutes les devises majeures. L’avancée de l’euro se vérifie également face à la livre sterling, en s’échangeant sur un plus haut annuel à 0.7450 GBP. Les devises de l’hémisphère sud (NZL, AUD) reprennent le chemin de la hausse avec la progression des matières premières (voir graphique). Dollar néo-zélandais et autralien  Le préambule de cette reprise avait été décrit la semaine dernière. Le mouvement tend à se confirmer pour le Kiwi et l'Aussie. |

| Statistiques économiques Après une semaine vierge de statistiques, les opérateurs prendront connaissance de nombreux chiffres macros. Au programme, l’indice ZEW allemand (mardi) ainsi que les ventes de détails américaines (mercredi). Dès jeudi, les publications économiques s’intensifieront, avec l’inflation et l’indice Philly fed aux Etats-Unis puis vendredi avec la production industrielle et l’indice Michigan. |

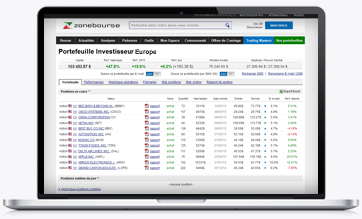

| "Risk on" sur les actions Le marché des valeurs mobilières retrouve un réel intérêt aux yeux des investisseurs. La violente baisse de cet été avait généré des opportunités grâce l'attractivité des valorisations. De plus, cette disposition fondamentale se couple avec le rebond des sociétés pétrolières, ce qui fortifie les relances indicielles. Les investisseurs délaissent donc les secteurs défensifs, pour se positionner sur des supports plus réactifs, confirmant ainsi le retour à la notion de risque. Les hésitations de la Banque Centrale américaine sur la prochaine hausse des taux ont largement profité aux actions, succédant à une phase où les indices avaient atteint des territoires relevant de l’excès de pessimisme. La stratégie de l’équipe Zonebourse de maintenir son exposition permet d’amplifier sa performance à +14% pour le portefeuille investisseur Europe, dont les valeurs sont toutes éligibles PEA. |