|

Lundi 11 avril | Le point hebdo de l'investisseur |

|

Les places financières ont montré des signes de faiblesse, impactées par les valeurs bancaires et le secteur automobile. Elles sont néanmoins parvenues à limiter la casse grâce au secteur de la santé et surtout à la bonne orientation de l’or noir et des valeurs pétrolières, à l’approche de la réunion des producteurs de pétrole OPEP/non OPEP, le 17 avril. La volatilité reste importante en ce début de semaine, avec toujours le secteur financier en première ligne et ce, dans l’attente du coup d’envoi des trimestriels ce soir. |

| Indices Sur la semaine écoulée, seul le Footsie a terminé dans le vert, avec une performance hebdomadaire de 0.95%. Le CAC40 a, en revanche, perdu 0.44% et le DAX 1.76%. Concernant les pays périphériques de la zone euro, l'Italie a cédé 1.5%, la Grèce 1.7%, l'Espagne 2% et le Portugal 2.6%. Aux Etats-Unis, les pertes sont homogènes, de l'ordre de 1.2%. Le Nikkei a cédé 2.1%, pénalisé par la hausse du yen alors que la Chine a perdu 0.6%. Elle reprend néanmoins 1.64% ce matin, après la publication des chiffres de l'inflation meilleurs que prévu. |

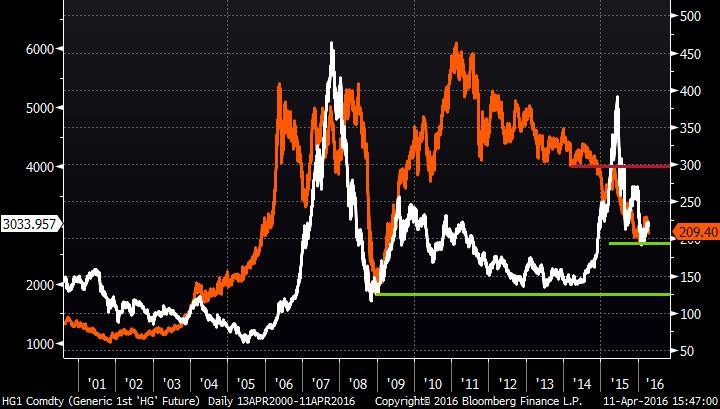

| Matières premières Les matières premières évoluent de manière divergente, avec le pétrole qui se caractérise toujours par une volatilité intraday exacerbée. Le Brent remonte à 42 USD le baril et le WTI à 40 USD, suite à une baisse des stocks et dans la perspective d’un prochain accord sur le gel de la production à Doha. Les métaux précieux se stabilisent sur les pics du rebond, avec l’or à 1250 USD l’once, l’argent à 15.40 USD et le platine à 960 USD. Le CRB se situe sur les 165 points, soit à mi-chemin entre le point bas de janvier à 155 points et le haut du rebond à 178 points. Comparaison entre le cuivre (en orange) et l'indice chinois (en blanc)  La performance des actions chinoises et celle des prix du cuivre restent corrélées. Le métal rouge pourrait ainsi profiter du rebond du Shanghai index. |

| Marchés actions Comme à l’accoutumée, le bal des publications s’ouvre avec le géant de l’aluminium Alcoa, ce qui donnera un premier aperçu de l’activité et des perspectives d'un acteur principal du compartiment des matières premières. Suivront ensuite les banques, avec JPMorgan et Citigroup. Le calendrier des publications s'intensifiera dès la semaine suivante. Publications US: Sociétés de plus de 10 milliards de dollars |

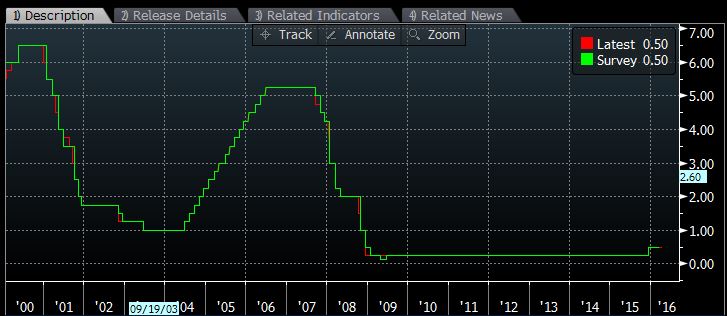

| Marché obligataire Les taux obligataires à 10 ans se stabilisent. En effet, pour les pays « Core » de la zone euro, le taux allemand reste stable à près de 0.13% et l’OAT à 0.47%. Il est à noter d’ailleurs que l’Etat français vient d’annoncer l’émission d’une obligation, échéance 50 ans, d'un montant compris entre 3 et 5 milliards d'euros. Le rendement des pays périphériques remonte légèrement, avec une référence italienne à 1.33% (+10 bps) et un taux espagnol à 1.51% contre 1.45% la semaine passée. Enfin, aux Etats-Unis, le taux obligataire se replie légèrement à 1.74%. Variation des taux de la Fed depuis 20 ans  La période de stabilisation des taux US apparaît comme historique dans sa durée car la Fed se montre traditionnellement beaucoup plus active. Le cycle de hausse pourra t-il réellement se réaliser avec parcimonie? |

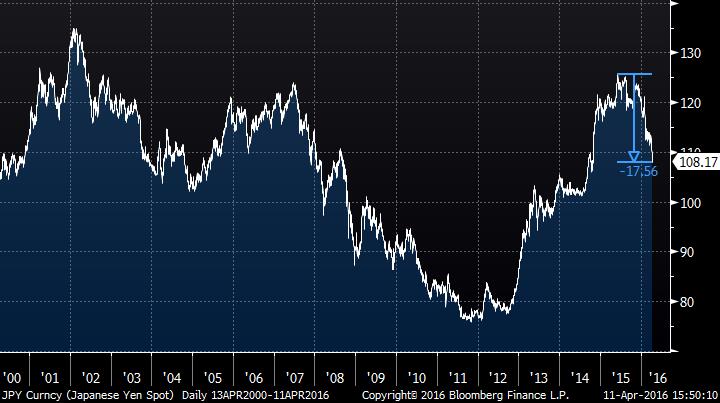

| Marché des changes La forte hausse du yen a caractérisé la dernière séquence hebdomadaire. La devise japonaise performe face à toutes ses contreparties majeures, de la livre sterling (152 yens) à l’euro (123 yens) et face au billet vert (108 yens). La banque centrale japonaise se limite au mode surveillance "pour l’instant" mais elle pourrait agir rapidement pour faire baisser sa monnaie nationale. Le dollar subit les tergiversations de la banque centrale américaine, ce qui l’entraîne sur un repli durable face à l’euro, au-dessus des 1.14 USD. Le « dollar index » confirme ainsi son mouvement de consolidation légitime. Graphique de l'USD / JPY (baisse de 1750 points de base depuis plusieurs semaines)  |

| Statistiques économiques La semaine dernière, les investisseurs étaient focalisés sur les Etats-Unis et les rares publications sont ressorties comme attendu (ISM Services, balance commerciale). La surprise est venue des stocks de pétrole qui ont fortement baissé (plus fort recul depuis le 6 janvier) entraînant une forte reprise du sous-jacent (+5% mercredi et +6.5% vendredi pour le WTI). Prochainement, les investisseurs se focaliseront sur les publications de sociétés, au vu des rares rendez-vous macroéconomiques outre-Atlantique (ventes de détails, chiffre de l’inflation puis indice de confiance du Michigan). Dans le reste du monde, l'inflation européenne sera dévoilée jeudi et la Chine publiera son PIB et sa production industrielle vendredi. |

| Toujours en manque de catalyseurs En Europe, les marchés actions évoluent sans tendance. Les écarts se réalisent souvent dans des ranges serrés, avec une volatilité faible et les investisseurs hésitent pour investir. Il y a pourtant des secteurs qui se caractérisent par un réel décalage, avec les bancaires au plus bas, rejointes par les télécoms qui subissent une forte dégradation, suite au gel des positions des différents acteurs. Certes les opportunités existent mais la timidité des intervenants paralyse les indices. La rencontre des pays producteurs à Doha, les prochaines statistiques chinoises ou les commentaires des banques centrales pourront-ils constituer les catalyseurs au déblocage de la situation? Les jours qui arrivent devront apporter une réponse encourageante, afin de dynamiser les indices actions, dont les configurations graphiques hésitantes, confirment la phase de réflexion des opérateurs. |