|

Lundi 15 février | Le point hebdo de l'investisseur |

|

Dans le sillage des valeurs bancaires et du repli des cours du pétrole, les places européennes ont violemment corrigé la semaine dernière. La séance de vendredi aura toutefois permis de limiter la casse, les rumeurs de baisse de la production pétrolière ayant profité à l'ensemble de la cote. Le rebond se poursuit en ce début de semaine, avec les valeurs cycliques, la forte poussée de l'or noir sur les deux derniers jours et l'intervention de Mario Draghi qui laisse entendre que la BCE pourrait agir en mars. |

| Indices Sur la semaine écoulée, c'est le Nikkei qui a signé la plus forte baisse (-11.1%). Il reprend néanmoins 7.2% ce lundi, soutenu par la baisse du yen et la hausse du yuan et ce, malgré l'annonce d'une contraction plus marquée que prévu de l'économie japonaise au T4 (-0.4% contre -0.3% anticipé). La Chine, fermée la semaine dernière pour la nouvelle année, a clôturé en baisse de 0.6% aujourd'hui. En Europe, les pertes étaient très significatives. Le Footsie a cédé 2.4% sur la séquence hebdomadaire, le DAX 3.4% et le CAC40 4.9%. Concernant les pays périphériques, l'Italie a perdu 4.3%, l'Espagne 6.8%, le Portugal 7.6% et la Grèce 9.8%. Les indices américains ont, en revanche, préservé des seuils techniques majeurs, en clôture hebdomadaire. Le DOW JONES n'a perdu que 1.4%, le S&P500 0.8% et le NASDAQ100 seulement 0.13%. Graphique du Nikkei  Le Nikkei se situe toujours dans un trend fortement baissier, avec les 17000 points comme résistance majeure. |

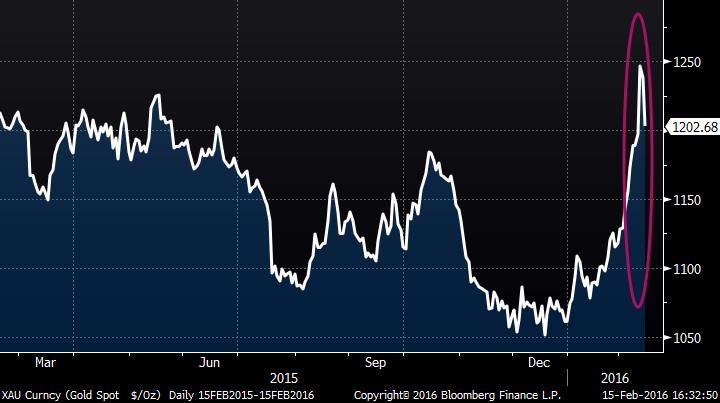

| Matières premières Des reprises dynamiques ont marqué les récentes sessions, avec l'or qui connaît une avancée rapide sur les 1210 USD. La sortie de la zone des 1100 USD a joué un effet catapulte sur le contrat du métal doré (voir graphique). L'argent s'extrait également de la zone de congestion, avec une extension proche des 16 USD l'once. Le pétrole reste dominé par la volatilité, à l'image de la violente reprise haussière aidée par la baisse du billet vert. Le Brent cote 34 USD alors que le WTI se négocie à 29 USD le baril. Graphique de l'or  |

| Marchés actions Malgré le rebond en cours, sur 5 jours glissants, les performances du marché action sont fortement négatives. Seule Publicis, grâce à une belle publication, est sortie du lot, en affichant +8% sur la période. A l'inverse, le secteur bancaire a souffert, à l'image de Société Générale (-8%) mais aussi Arcelor Mittal au sein du CAC40 qui recule de 15%. Publications américaines : Sociétés de plus de 50 milliards de dollars Publications françaises : Sociétés de plus de 5 milliards d'euros |

| Marché obligataire En ce début de semaine, les rendements obligataires se stabilisent. Pour les pays « Core », le bund s'inscrit à 0.23% et l'OAT à 0.60%. Concernant les pays périphériques, leurs rendements diminuent légèrement avec un taux espagnol en baisse de 3 points à 1.69%. La référence italienne suit également ce mouvement à 1.59% (-5 points). Enfin, avec un secteur bancaire toujours sous pression, le rendement grec demeure élevé à un peu moins de 11% (contre 8% mi-janvier). Aux Etats-Unis, le taux obligataire US continue à se détendre à 1.75% contre 1.80% la semaine dernière. |

| Marché des changes La semaine fut l'occasion pour les cambistes de se réfugier sur les devises dominantes dans les phases de stress sur les marchés. Le Yen et le Franc Suisse ont traditionnellement les faveurs dans ces situations d'aversion aux risques. Les écarts sont significatifs sur la devise japonaise, avec une forte poussée contre le dollar (+800 points de base à 113) ainsi que face à l'euro (+300 points à 128). De son côté, le dollar index consolide énergiquement (-3%). Graphique de l'USD/YEN  Le yen regagne dynamiquement du terrain lors de phases de stress sur les marchés. |

| Statistiques économiques La semaine écoulée a permis de mettre à jour un PIB conforme aux attentes en Europe à 0.3% ainsi que quelques chiffres américains mitigés. En effet, les ventes au détail sont ressorties à 0.2% (0.1% attendu) et l'indice du Michigan n'affiche que 90.7 contre un consensus de 92.6. Au programme de la semaine, les investisseurs suivront un seul chiffre d'importance en Europe, avec le ZEW allemand attendu mardi, mais resteront attentifs au calendrier chargé outre-Atlantique. Il faudra, en effet, suivre les minutes de la FED, les chiffres de l'immobilier mercredi, puis l'indice de la Fed de Philadelphie ainsi que l'inflation en fin de semaine. |

| Trop, c'était trop Apres plusieurs semaines de désarroi et l'expression d'une vague baissière soutenue, le marché des actions se retrouve enfin en position de connaître une détente haussière. Les secteurs vendus massivement par les investisseurs ont sans doute terminé leur cycle de baisse à court terme. Les rebonds engendrés par le pétrole et les banques devraient constituer le moteur pour des relances indicielles. Les banques centrales vont encore jouer un rôle fondamental pour la résilience des actions même si les outils non conventionnels commencent à manquer. Il conviendra de redonner un peu de confiance afin d'adoucir le climat actuel et de dissiper les craintes de revivre la crise de 2008. Par conséquent, l'enjeu reste de taille dans l'action de la BCE envers les banques européennes qui restent, à ce jour, définies comme plus solides qu'il y a huit ans, lors de la crise financière mondiale. |