|

Lundi 23 mai | Le point hebdo de l'investisseur |

| Malgré un retour des craintes concernant une hausse des taux aux Etats-Unis, après les dernières minutes de la Fed, les opérateurs n’auront finalement pas cédé à la panique. La plupart des places financières ont finalement progressé sur la semaine, grâce à la séance de compensation de vendredi. L’indécision perdure ce lundi, dans l’attente des nombreux rendez-vous macroéconomiques aux Etats-Unis, avec comme point d’orgue la prochaine publication de la croissance américaine. Les avancées sur les négociations en Grèce pourraient également être source de volatilité avec l'Eurogroupe. |

| Indices Sur la semaine écoulée, c'est la Grèce qui a signé la meilleure performance (+2.7%), dans l'espoir d'un accord entre Athènes et ses créanciers, en vue du déblocage d'une nouvelle tranche d'aide de 5.4 milliards d'euros. Le CAC40 a gagné 0.8%, l'IBEX 0.57% et le Footsie 0.3%. A contre tendance, on retrouve le DAX et l'indice portugais qui ont cédé 0.4%. Outre-Atlantique, le DOW JONES a perdu 0.2% sur la semaine alors que le S&P 500 s'est adjugé 0.3% et que le NASDAQ COMPOSITE s'est bonifié de 1.1%. Profitant de la baisse du yen et d'une possible intervention de la BoJ, le NIKKEI a enregistré une performance hebdomadaire de 2%. |

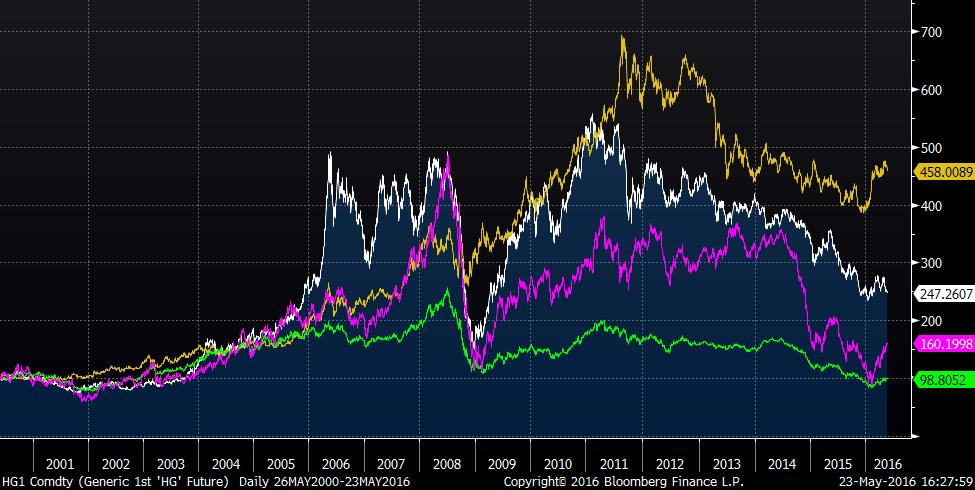

| Matières premières Le CRB progresse graduellement. Depuis son point bas de février, l’indice mondial est passé de 156 à 186 points, soit un gain de 19% pour l’ensemble des matières premières. Les contributeurs de cette performance continuent de maintenir le cap de la reprise tel le pétrole qui se négocie proche des 48 USD le baril, aussi bien pour le brent que pour le WTI. A contrario, les métaux précieux entament une phase de consolidation. L’or bloque sous les 1300 USD l’once (1250 USD actuellement) et le contrat sur l’argent n'a pas pu franchir les 18 USD (retour à 16.5 USD). Comparaison de l'indice CRB et quelques matières premières (données normalisées depuis 2000)  Or en jaune - Cuivre en blanc - WTI en rose - CRB en vert L'or reste l'un des métaux les plus performants, avec une forte décorrélation depuis le début de l'année, par rapport à d'autres composantes comme le WTI ou le cuivre. |

| Marchés actions La période des publications trimestrielles se termine et dorénavant, les investisseurs seront focalisés sur d’autres problématiques. Toujours inquiétante, la situation de la Grèce devrait profiter au secteur bancaire, si le déblocage d’une nouvelle aide était validé. Les valeurs liées aux matières premières, très recherchées ces dernières semaines, semblent connaître un point d’arrêt dans leur progression. Dans la même lignée, les arbitrages pèsent sur le compartiment automobile, handicapant les principaux indices européens. |

| Marché obligataire En ce début de semaine, les principaux taux à 10 ans progressent légèrement de manière homogène. Le Bund s'inscrit à 0.17% (+3bps) et l'OAT à 0.5% (+7bps). A contrario, la référence italienne se replie à 1.47% (-5 bps). La référence grecque diminue plus sensiblement pour la seconde semaine de suite à 7% contre 7.5% (voir graphique), dans l'espoir du déblocage d’une nouvelle aide financière contre l’adoption de mesures d’austérité supplémentaires. La dette grecque à 2 ans s'est ainsi fortement détendue de plus de 140 bps, passant de 8.6% en fin de semaine dernière à 7%. Enfin, aux Etats-Unis, le taux obligataire se tend quelque peu à 1.83% contre 1.73%. Taux à 10 ans grec  Forte détente du taux à 10 ans grec, avec les perspectives de renégociation de la dette. |

| Marché des changes Le dollar retrouve de l‘intérêt auprès des cambistes, après les récents propos de la Fed sur l’éventualité d’accélérer le calendrier des hausses de taux. Le couple EUR/USD a perdu plus de 200 points de base en passant de 1.14 à 1.12 USD. Le billet vert regagne du terrain, également, face au dollar canadien, avec une avancée de plus de 600 points de base sur le mois en cours. A contrario, le yen se replie, dans la perspective d'un geste de l’autorité monétaire japonaise. La parité USD/JPY passe, par conséquent, de 106 à 110 yens sur la même période de référence. Graphique du dollar index  Rebond du dollar après les minutes de la Fed |

| Statistiques économiques Au cours des deux semaines écoulées, les publications ont été globalement positives dans le pays de l’oncle Sam. L’ensemble des indices de prix (PPI et CPI) sont ressortis meilleurs, tout comme les chiffres relatifs à l’immobilier ou ceux de production industrielle. Les rares mauvaises surprises ont été créés par les indices d’activité, à l’image de l’indice Empire State ou PhillyFed, bien en-dessous des attentes. Au programme de la semaine, un nombre important de statistiques américaines : en premier lieu, les chiffres de l’immobilier avec les ventes de logements neufs puis les promesses de ventes, mais surtout la seconde estimation du PIB vendredi. En Europe, les investisseurs seront focalisés sur la décision attendue sur le plan d’aide à la Grèce ainsi que l’indice ZEW, mardi 24 mai. |

| Un pas en avant, un pas en arrière Les indices actions européens s’inscrivent dans une large phase d’hésitation qui se concrétise par une succession d’accélérations graphiques et de replis du même ordre. Les actions ne perdent globalement plus de terrain mais n’avancent pas pour autant. Les échéances de juin (Brexit, Fed) pèsent incontestablement sur les motivations des investisseurs qui connaissent, néanmoins, peu d’alternative pour trouver du rendement, avec la généralisation des taux obligataires improductifs. Après cette longue pause technique, les opérateurs pourraient rapidement revenir en version "Risk On" plus affirmée sur l’Europe, encouragés par le soutien des mesures accommodantes de la BCE. |