|

Lundi 02 mai | Le point hebdo de l'investisseur |

| Les places financières ont cédé du terrain la semaine dernière, dans le sillage des mauvaises statistiques américaines et du fort repli de Tokyo, faisant suite au statu quo de la Banque du Japon. Les publications trimestrielles en demi-teinte, dévoilées des deux côtés de l’Atlantique, ont également servi de prétexte à quelques dégagements. |

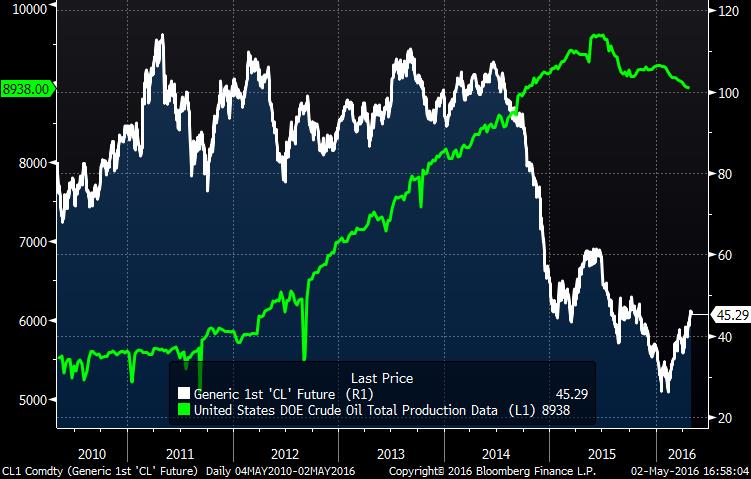

| Indices Sur la semaine écoulée, c'est le Nikkei qui a enregistré la plus forte baisse (-5.1%), avec l'envolée du yen. Il perd encore 3.1% ce lundi. La Chine a, pour sa part, cédé 0.7% sur la semaine. En Europe, l'Italie et le Portugal ont le mieux résisté, avec des replis respectifs de 0.46% et 0.88%. L'Angleterre a perdu seulement 1.1%, grâce à la bonne tenue des valeurs liées aux matières premières alors que le CAC40 a cédé 3.08% et le DAX 3.22%. La Grèce ferme la marche (-3.6%), à l'approche d'une nouvelle réunion entre Athènes et ses créanciers, le 9 mai. Aux Etats-Unis, le DOW-JONES et le S&P500 ont enregistré des pertes hebdomadaires de l'ordre de 1.3%, soutenus par le secteur pétrolier (voir graphique). En revanche, le NASDAQ100 a cédé 3%, impacté par les mauvaises publications des poids lourds tels qu'Apple, Microsoft, Alphabet et Intel. Evolution du WTI (en blanc) par rapport à la production quotidienne en milliers de barils (en vert)  Le tassement de la production américaine corrobore avec la reprise des prix de l'or noir |

| Matières premières Le CRB continue son mouvement de relance à 184 points, favorisé par les métaux précieux et le pétrole. En effet, l’or se rapproche des 1300 USD l’once, le platine (voir graphique) se traite 1080 USD et l’argent 18 USD. Dans le compartiment des énergies, le brent intensifie son rebond à 48 USD le baril et 46 USD pour le WTI, malgré une hausse hebdomadaire des stocks américains. La psychologie des intervenants évolue. Certains métaux servant à l’industrie se retrouvent en phase d’accélération comme l’aluminium, le nickel ou le zinc. La baisse du dollar alimente ces phases de reprise globalisées des matières premières. Evolution du platine dans son trend haussier dont l'objectif court terme se situe à 1100 USD  |

| Marchés actions Coup dur pour Apple qui affiche sa plus forte baisse hebdomadaire depuis plus de 3 ans (-11.3%), suite à sa publication trimestrielle. En effet, pour la première fois de son histoire, le groupe de Cupertino a annoncé un recul des ventes d’iPhone au cours du trimestre écoulé. Toujours aux Etats-Unis, notons, à l’inverse, les bons chiffres de Facebook, qui dépassent de 20% les attentes du consensus concernant le BNA (77 cts par action). La réaction a été immédiate, le titre s’est envolé de plus de 7%. Pour le moment, près des deux tiers des entreprises du S&P 500 ont publié leurs chiffres trimestriels. 56% d'entre elles ont battu le consensus pour les chiffres d'affaires et 78% concernant les BPA. Les analystes ajustent leurs prévisions avec une anticipation d'un recul de 5,9% des bénéfices alors qu'ils tablaient sur -7.1% début avril. Publications US : Sociétés de plus de 50 milliards de dollars Publications en France : Sociétés de plus de 5 milliards de dollars |

| Marché obligataire Les taux à 10 ans se stabilisent en ce début de semaine après un regain prononcé lors de ces dernières séquences hebdomadaires. Pour les pays « Core » de la zone euro, le taux allemand reste stable à 0.26% et l’OAT s’établit à 0.62%, proche de ses niveaux de la semaine passée. A contrario, le rendement des pays périphériques diminue, avec une référence italienne à 1.48% (-5 bps) et un taux espagnol à 1.58%. Le taux à 10 ans grec connaît également peu de mouvements à 8.24%. Enfin, aux Etats-Unis, le rendement obligataire du T-Notes se détend quelque peu à 1.84% contre 1.90% (-6 bps). Les taux suisse et japonais naviguent toujours en territoire négatif, sans variation notable (-0.29% en Suisse et -0.13% au Japon). |

| Marché des changes Les cambistes se sont largement portés sur le yen après le statu quo de la BOJ et les écarts affichent de fortes amplitudes. En effet, la parité EUR/JPY chute à 122, soit 400 points de variation et le couple USD/YEN tombe de 600 points à 106. L’euro, de son coté, progresse face au dollar à 1.15 USD. Le billet vert perd, par conséquent, du terrain sur toutes ses contreparties, au fur et à mesure que s’éloigne la probabilité d'une nouvelle hausse des taux par la Fed. Graphique du dollar index  Le dollar index arrive sur une zone charnière située vers 92.7 points |

| Statistiques économiques La semaine écoulée dresse un bilan plutôt négatif d’un point de vue macroéconomique : en premier lieu, le recul du PIB américain à 0.5% (contre 0.7% attendu). Même constat sur l’indice d’activité de Chicago, la révision de l’indice du Michigan ainsi que l’indice de confiance du Conférence Board. En Europe, ce n’est guère mieux, avec en Allemagne un recul de 1.1% des ventes de détail (+0.3% attendu) et une déception sur les chiffres de l’inflation. Dans les jours qui viennent, les chiffres de l’emploi aux USA seront suivis attentivement (mercredi et vendredi), sans oublier l’ISM Services. Les indices PMI chinois seront également scrutés de près (mardi et jeudi) pour un peu plus de détails sur la santé de l'économie. |

| Une performance indicielle difficile à répliquer Les marchés soufflent et c’est légitime. Le test des 4600 points sur le CAC40 aura servi de catalyseur pour des prises de bénéfices. Le ton plus modéré des banques centrales, à l’image de la BOJ et la configuration élevée des indices américains incitent à quelques dégagements. La hausse de la monnaie unique bloque également, à court terme, les velléités des investisseurs à intensifier leurs achats. Par conséquent, le manque d’énergie se fait cruellement sentir sur les marchés actions malgré la bonne tenue des matières premières et l’entrée dans la saison des dividendes, chère aux actionnaires. A ce stade de l’année, les gestions sous-performent globalement les indices de référence. En effet, les plus belles valeurs n’ont pas forcément participé à l’avancée des indices mais, plutôt les secteurs très typés comme l’énergie et les compagnies minières. A moyen terme, les sociétés aux bilans solides rentrant dans notre thématique de croissance et de faible valorisation, devraient mieux se comporter, tout en possédant moins de volatilité. Nos portefeuilles investisseurs devraient en profiter sensiblement. |