Aidés par de bons chiffres macroéconomiques aux Etats-Unis, les indices ont clôturé la semaine dernière en territoire positif. La problématique géopolitique se trouve relayée au second plan à la faveur d'une exposition au risque plus soutenue sur les actions. Les rendez-vous de la semaine (Fed, BCE, emploi américain) permettront d'apporter des catalyseurs pour une probable continuation du mouvement haussier.

Indices

Belle performance hebdomadaire pour les indices européens, en particulier le CAC40 qui progresse de plus de 3% sur la semaine écoulée.

Les marchés émergents attirent les investisseurs à l’image de l'Inde, du Brésil ou encore du Mexique, où les indices continuent d’établir de nouveaux plus hauts.

Les actions américaines se situent dans la même configuration avec le S&P500 qui effectue une clôture mensuelle au-delà du seuil psychologique des 2000 points et le Nasdaq qui accentue son avancée historique.

En revanche, deux indices sont particulièrement sous-performants : les indices russe (RTS) et portugais (PSI20).

Matières premières

La baisse des prix marque une nouvelle fois l’évolution des contrats sur le pétrole avec la libération d’une partie de la production irakienne qui reste le 2ème producteur des pays de l’OPEP ; cela renforce l’offre et exerce une pression tarifaire à la baisse. Le WTI cote 95.7 USD le baril et le Brent 103 USD.

L’atonie domine toujours le comportement de l’or et de l’argent, loin des radars des investisseurs. Le premier, traditionnellement valeur refuge, se traite sous les 1300 USD l’once alors que le métal gris reste bloqué sous les 20 USD.

Analyse sectorielle

Le marché français a bénéficié des performances des grosses capitalisations. En effet, Total et Sanofi ont affiché des gains supérieurs à 5% sur la semaine.

Quelques annonces seront encore au rendez-vous avec Renault, Biomerieux ou encore Bourbon qui feront un point trimestriel sur leur activité.

A ce jour, le bilan des publications semestrielles fait ressortir des bénéfices en baisse de plus de 4% sur l'ensemble des valeurs du CAC40, même si les chiffres publiés sont en moyenne 10% au-dessus des attentes du consensus.

Marché obligataire

Au cours de la semaine dernière, les principales références européennes ont enregistré des plus bas historiques. L’OAT a terminé la semaine à 1,25%, tandis que le Bund a enfoncé un nouveau plancher à 0,89%. Les taux espagnol, italien et portugais ont également suivi le mouvement, pour finir respectivement à 2,22%, 2,43% et 3,20%.

Le T-bond et le Gilt (taux anglais) ont aussi perdu quelques points pour terminer à 2,34% et 2,36%. Seule la Russie, au coeur de tensions géopolitiques, a accusé une hausse de 41 points de base à 9,73%.

Marchés des changes

La faiblesse de l’euro se confirme avec un nouveau plus bas face au dollar à 1.312 USD. Les bons chiffres américains encouragent les cambistes à se renforcer sur le billet vert. Cette faiblesse de la monnaie unique affecte toutes les parités : il faut désormais 137 yens ou 1.41 dollar australien pour un euro contre respectivement 145 et 1.55 en début d’année.

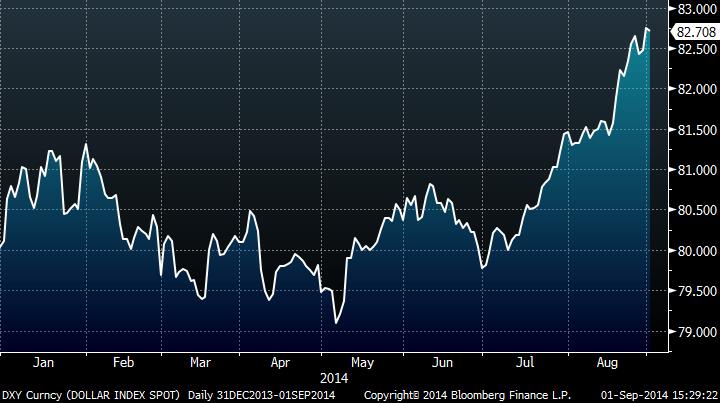

L’hégémonie du dollar redevient une réalité avec une progression du billet vert face à toutes ses contreparties (Voir Dollar Index).

Mouvement ascendant sur le Dollar Index

Le graphique confirme la bonne tenue du dollar suite aux perspectives macroéconomiques et à la remontée potentielle des taux directeurs aux Etats-Unis.

Statistiques économiques

En Europe, le début de semaine sera peu chargé en termes de données macroéconomiques. Les prix à la production en zone euro seront publiés mardi, tandis que le PMI services et les ventes au détail paraîtront mercredi. Les opérateurs porteront une grande attention à la décision de politique monétaire ainsi qu’à l’intervention de Mario Draghi jeudi.

De l’autre côté de l’Atlantique, les indices PMI et ISM manufacturiers ainsi que les dépenses de constructions animeront la journée de mardi. Le lendemain, les opérateurs examineront les commandes industrielles, suivies de la publication du Livre Beige. Les investisseurs surveilleront jeudi, l’indice de l’emploi ADP, la balance commerciale et l’indice ISM services. La semaine se terminera par le taux de chômage mensuel.

Une rentrée dans un climat serein pour les actions

Le contexte macroéconomique évolue peu. En parallèle au discours global de soutien des banques centrales, les risques géopolitiques perdurent mais sans pour autant s’envenimer et donc créer du stress pour les investisseurs.

Les seules rémunérations efficaces s’obtiennent essentiellement avec le risque, ce qui valorise les actions. Le marché américain profite majoritairement de la situation et la performance du billet vert en atteste.

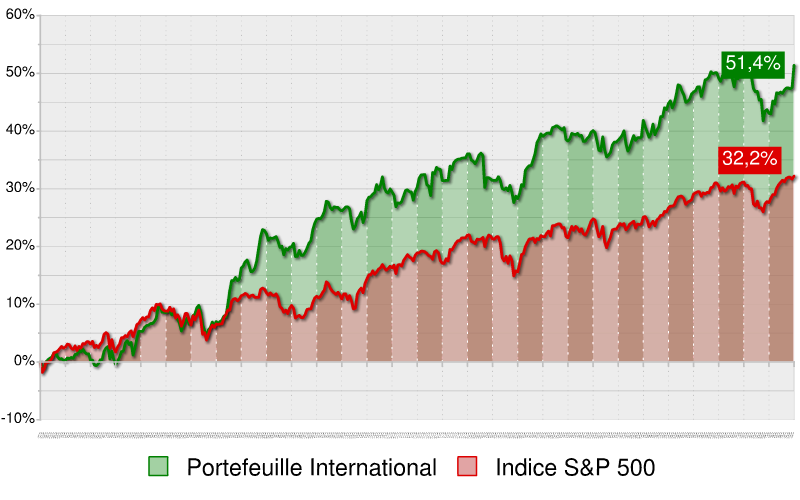

Les sélections de valeurs de l’équipe de recherche Zonebourse réalisent des scores de qualité avec le portefeuille PEA qui progresse de 7.5% alors que le portefeuille International, dédié principalement aux actions américaines, gagne plus de 11% (depuis le 1er janvier). Récemment, une des valeurs sur laquelle nous avons investi (tout comme nos abonnés) a réalisé un gain journalier de 28%.

Performance de notre Portefeuille International depuis sa création en février 2013 :

Si vous désirez connaître les valeurs actuellement en portefeuille ainsi que nos prochains investissements, n’hésitez pas à vous abonner, pour répliquer nos performances.