|

Lundi 20 juin | Le point hebdo de l'investisseur |

| Les places financières ont corrigé la semaine dernière sur fond d’incertitudes concernant le référendum au Royaume-Uni du 23 juin. Elles ont néanmoins bénéficié de quelques achats à bon compte vendredi, limitant ainsi leurs pertes. Ces dernières rebondissent fortement ce lundi alors que les derniers sondages donnent désormais une avance aux partisans du maintien du pays dans l’Union européenne. |

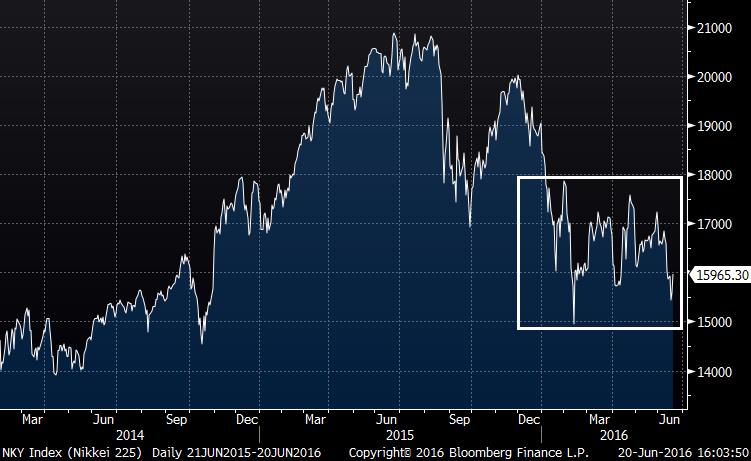

| Indices Sur la semaine écoulée, la baisse fut globale sur l'ensemble de la planète. C'est le Nikkei qui a enregistré la plus forte baisse hebdomadaire (-6%), avec le statu quo de la Fed et de la BoJ qui ont engendré une nouvelle appréciation du yen (voir graphique). La Chine a, quant à elle, perdu 1.4%. En Europe, la Grèce a signé la plus mauvaise performance (-5.1%), malgré un bond de 5.4% vendredi dernier. Le Portugal a cédé 3.9%, l'Espagne 1.5% et l'Italie 1.1%. Concernant les principales places européennes, le CAC40 a perdu 2.6%, le DAX 2.1% et le Footsie abandonne 1.5%. Aux Etats-Unis, les pertes apparaissent peu significatives. Le DOW JONES a cédé 1%, le S&P500 1.2% et le NASDAQ COMPOSITE 1.9%. Indice Nikkei  La configuration de l'indice japonais s'inscrit en forme d'accumulation, dans un large trend horizontal (15 000/18 000 points). |

| Matières premières Le CRB consolide légitimement, avec un recul des prix sur le pétrole. Le Brent et le WTI perdent quelques dollars et repassent sous les 50 USD le baril. En revanche, les métaux précieux fédèrent un courant acheteur. Le gold repart à la hausse, encouragé par son statut de valeur refuge et se rapproche des 1300 USD l’once. L’argent duplique la même configuration et se négocie à 17.60 USD. Ces derniers garderont un réel potentiel d'appréciation en cas de Brexit. Graphique du CRB  L'indice mondial des matières premières s'approche d'une zone de résistance majeure vers 200 points. |

| Marchés actions Les opérations capitalistiques continuent d’alimenter le marché, à l’image du rachat de la société française d'ingénierie Ausy. En effet, le groupe néerlandais Randstad vient de proposer 55 euros par action pour le spécialiste français, le valorisant ainsi à 420 millions d’euros (prime de plus de 27%). En France, dans le compartiment actions, les banques restent en première ligne et la volatilité devrait perdurer sur ce secteur. |

| Marché obligataire Le taux de référence à 10 ans allemand remonte légèrement, de 0.016% à 0.04%, après un nouveau plus bas historique, en territoire négatif (-0.025%). L’OAT n’évolue guère en revanche à 0.41%. Pour les pays périphériques, le taux espagnol reste stable à 1.46% tout comme la référence italienne à 1.43% et la référence grecque à 7.5%. Enfin, aux Etats-Unis, le taux obligataire remonte quelque peu à 1.65% contre 1.62%. Le taux à 10 ans suisse navigue toujours autour des -0.50%. |

| Marché des changes La livre sterling reste très chahutée à quelques jours du référendum britannique. Cette dernière regagne ce jour plus de 200 points de base face au yen (152 yens) après 1000 points de baisse. La hausse est, plus conséquente, encore face au dollar avec 400 points à 1.45 USD. En revanche, l'euro reste très lourd contre la monnaie japonaise, toujours recherchée par les cambistes, dans les phases de stress des marchés. Le couple EUR/JPY se négocie à 119 yens, un plus bas de 3 ans. Le billet vert se stabilise contre la monnaie unique à 1.13 USD et subit, une fois de plus, la pression contre le yen à 104. Graphique du GBP/JPY  La volatilité monte d'un cran sur la livre sterling. |

| Statistiques économiques L’actualité de la semaine précédente mettait en relief les différents sondages concernant le Brexit, relayant au second plan les interventions des différentes banques centrales mondiales. Les statistiques macroéconomiques n’ont pas entraîné de surprise majeure, laissant le radar des investisseurs focalisé sur le 23 juin. De plus, les opérateurs prendront connaissance des indices ZEW et IFO allemands, des indices PMI européens ainsi que des ventes de logements anciens et neufs aux Etats-Unis. |

| Ça swing avant le « YES » ou le « NO » Les marchés connaissent des amplitudes de grande envergure avant le référendum britannique. La nervosité des opérateurs était prévisible tant les sondages, plus ou moins sérieux, sur les intentions de vote des anglais s’opposaient aux cotes des bookmakers. Les conséquences de la sortie du Royaume-uni de l’Union européenne font débat chez les spécialistes, avec des commentaires alarmistes. Néanmoins, les politiques, investis dans le projet européen, militent en faveur du sauvetage des institutions communes. Sur le CAC40, la configuration graphique, avec une multitude de gaps, confirme la grande indécision des investisseurs. Les bancaires souffrent dans ce contexte et les écarts « intraday » dépassent souvent les 5%. D'ici vendredi matin pour les résultats (fin des votes jeudi à 22 h), la volatilité devrait régner. |