Les craintes concernant le ralentissement économique mondial et la situation critique de la Grèce ont engendré des dégagements massifs sur les places financières en milieu de semaine, preuve du très net retour de l'aversion au risque. Le rebond orchestré vendredi pour les trois sorcières a néanmoins permis de réduire sensiblement les pertes.

Indices

Après avoir perdu jusqu'à 3.5% en cours de séance mercredi et jeudi dernier, le CAC40 termine finalement sur une baisse hebdomadaire de seulement 1%, grâce à des achats à bon compte dans la plupart des secteurs. En Europe, le grand gagnant reste incontestablement le DAX qui s'adjuge 0.7% sur la semaine en terminant à 8850 points, à 500 points de ses plus bas de jeudi.

Le FTSE 100 perd quant à lui 0.5%, Milan 2.6% et le Portugal 3.4%. Athènes, au coeur de la tourmente, enregistre une perte hebdomadaire de plus de 7% et ce, malgré un gain de 7.2% sur la seule séance de vendredi (voir graphique).

Outre-Atlantique, Wall-Street a également limité la casse en terminant en baisse de 1% (Dow Jones et S&P 500).

L'indice japonais opère également un fort rattrapage, avec un gain de 4% ce lundi.

La nervosité reste très palpable sur les marchés, avec des amplitudes de plus de 2% en intraday, phénomène qui pourrait perdurer dans les séances à venir.

Evolution de l'indice grec

Matières premières

Les matières agricoles reprennent des couleurs avec une relance des cours pour le blé et le mais (+15%). Les métaux tentent un énième rebond sur leur base inferieure, à l'image de l’or qui a rebondi à 1240 USD et de l’argent qui se rapproche d‘une résistance court terme à 17.60 USD l’once (voir graphique).

En revanche, la pression demeure forte sur les contrats pétroliers, avec une dégradation des cours semaine après semaine. Le Brent cote 86 USD et le WTI 82 USD le baril.

Par conséquent, le CRB (indice mondial des matières premières) affiche un plus bas depuis deux ans à 272 points.

Evolution de l'argent

Marché obligataire

A l’instar des actions, le marché obligataire a fait l’objet de mouvements erratiques. Les taux ont globalement baissé en début de semaine mais la chute brutale des places boursières a créé une légère tension.

En Europe, le Bund a touché un plus bas historique mercredi à 0.754% avant de se tendre à 0.82%. L’OAT affiche une stabilité même si l'emprunt français a touché un niveau jamais atteint à 1.125% mercredi (voir graphique).

Concernant les pays d’Europe du sud, la hausse fut plus stressante : le taux grec a progressé de 130 points de base à 7.713%, après avoir atteint un pic proche des 8.9% vendredi matin.

Les progressions des taux de l’Europe du sud favorisent un élargissement du spread avec la rémunération des dettes allemandes et françaises.

Evolution de l'OAT

Marché des changes

L’euro se ressaisit face à toutes ses paires. L’EUR/USD demeure néanmoins à proximité des 1.28 USD. Les récentes statistiques américaines, sous les attentes, ont permis à la monnaie européenne de résister à la domination du billet vert.

Le yen reperd un peu de terrain à chaque soulagement des marchés actions, la devise japonaise étant la valeur refuge dans les phases de stress.Résultat : cent points de baisse contre l’euro à 136.5 yens lors de la séance de rebond généralisé vendredi dernier.

En parallèle aux paires majeures, le rouble continue de baisser face au dollar (voir graphique).

Evolution du dollar face au rouble (USD/RUB)

Analyse sectorielle

De nombreuses publications viendront animer le marché français cette semaine avec parmi les plus grosses sociétés : Air Liquide, Axa, Orange ou encore Vinci.

Aux Etats-Unis, des groupes de gros calibres communiqueront leurs chiffres aux actionnaires, à l’image d’Apple (dès ce soir) mais encore Microsoft ou Procter&Gamble.

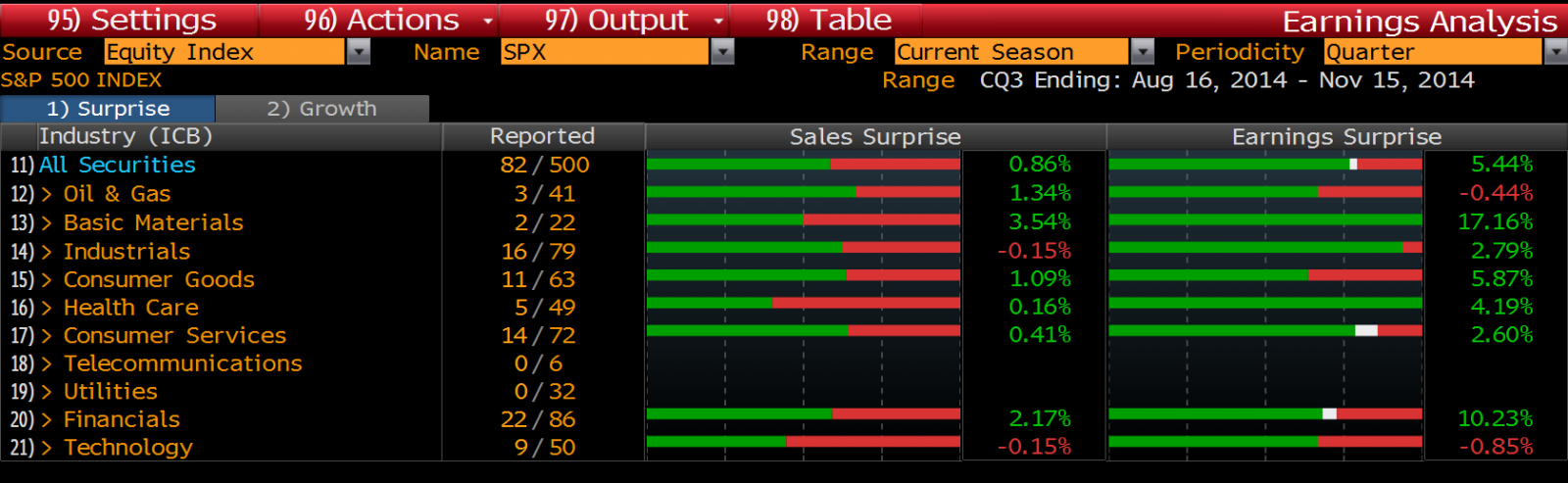

Pour le moment sur le S&P 500, seules 82 sociétés ont publié.

Dans 58% des cas, le chiffre d’affaires est ressorti au-dessus des attentes et dans 76% des cas pour le résultat. Le taux de surprise reste faible sur les revenus, à environ 1% contre 5.5% pour les bénéfices (voir graphique).

En cas de reprise des marchés actions, les valeurs de moyennes capitalisations, plus volatiles, pourraient afficher de meilleures performances (voir article).

Publications des sociétés du S&P 500 par secteur

Le graphique met en evidence le taux de surprise moyen des ventes et des résultats pour les 82 sociétés du S&P 500 ayant publié, en fonction du secteur.

* Liste des publications américaines de la semaine (+ 10 milliards de dollars)

* Liste des publications françaises (+ de 5 milliards de capitalisation):

Statistiques économiques

Les statistiques économiques ont favorisé la chute des marchés actions mercredi et jeudi dernier. En effet, les chiffres publiés n’ont globalement pas été conformes aux attentes des investisseurs.

L’Allemagne a fortement déçu avec la publication de l’indice ZEW (sentiment économique) à -3.6 contre 0.2 attendu, soit son plus bas niveau depuis décembre 2012.

Les statistiques américaines ont fait plonger les marchés, avec des ventes au détail décevantes à -0.3% (contre -0.1% attendu).

En revanche, les inscriptions hebdomadaires au chômage sont ressorties au plus bas depuis 10 ans (voir graphique).

Demandeurs d'emplois aux Etats-Unis depuis 10 ans

La production industrielle américaine est également ressortie au-dessus des attentes (+1% contre 0.4% attendu) et l'indice de confiance du Michigan a progressé à 86.4.

Cette semaine s'annonce moins dense. Aux Etats-Unis, les chiffres de l’inflation seront publiés après demain, puis les inscriptions hebdomadaires au chômage et l'indice PMI manfucturier jeudi (tout comme en Europe). Les ventes de logements neufs attendues à 473 K clôtureront le bal des publications pour cette semaine.

Les marchés affichent une grande prudence

Longtemps en léthargie ascensionnelle, les marchés ont subi un niveau de volatilité jamais atteint depuis 3 ans. Ce vent de panique marque incontestablement la fin de la période de sérénité durant laquelle les investisseurs gardaient leurs positions longues sans surveillance.

La cassure de niveaux graphiques pertinents a obligé ces derniers à mettre en place des stratégies de couverture, ce qui peut expliquer les accélérations baissières, le consensus vendeur dominant alors ces phases de gestion automatisée.

L’ère nouvelle qui débute va inciter les opérateurs à une véritable réflexion sur leur comportement et certainement à une modification du curseur indiquant le niveau de la prise de risque.

Prendre du recul dans le feu de l’action constitue une réelle difficulté mais n’oublions pas la capacité de certaines entreprises même européennes à générer de la croissance et de la profitabilité. La baisse de l’euro devrait commencer à transpirer dans les résultats et dans les perspectives des sociétés continentales. Espérons que les prochaines publications trimestrielles puissent confirmer cette amélioration de l’effet de change afin de contrer la tendance active de dégagements massifs.

Si vous désirez connaître la composition de nos sélections de valeurs et les prochains arbitrages, n’hésitez pas à vous abonner à nos services.