La faiblesse des indicateurs d'activité dévoilés de part et d'autre de l'Atlantique et la déception causée par la BCE ont engendré de nets dégagements sur les places européennes la semaine dernière. Les indices ont toutefois limité leurs pertes vendredi grâce à l'emploi américain, bien au-dessus des attentes ; le taux de chômage étant notamment tombé à 5.9%, son plus bas niveau depuis août 2008.

Indices

Sur la semaine écoulée, seul l'indice chinois a enregistré une performance positive (gain de 2.3%).

Les principaux indices européens se sont dégradés (-2.6% pour le CAC et l'Ibex, -3% pour Milan et -3.1% pour le DAX, resté fermé vendredi). En revanche, aux Etats-Unis, le rapport mensuel sur l'emploi a permis de limiter les pertes. Les indices américains n'ont, en effet, cédé que 0.7% sur la séquence hebdomadaire.

Divergence entre le Dow Jones et le Russel 2000

.jpg)

En Jaune : Le Dow Jones

En blanc : Le Russel 2000

En vert : Ratio Dow Jones / Russel 2000

La comparaison entre le Russel 2000 (smalls caps américaines) et le Dow Jones met clairement en évidence la résistance des très grosses capitalisations lors du dernier mouvement de consolidation. Cette divergence s'illustre par le second graphique.

Matières premières

Les matières premières confirment leur cycle de baisse sur pratiquement tous les sous-jacents, à l’image des contrats sur les produits agricoles qui enregistrent de nouveaux plus bas de 4 ans (maïs et blé).

Les métaux précieux décrochent une fois de plus avec les bonnes statistiques sur l’emploi aux Etats-Unis. L’or teste les 1200 USD, l’argent casse symboliquement la barre des 17 USD l’once, et le platine a perdu 30% en trois mois. Structurellement, le mouvement baissier se trouve conforté par des positions vendeuses records sur les contrats à terme.

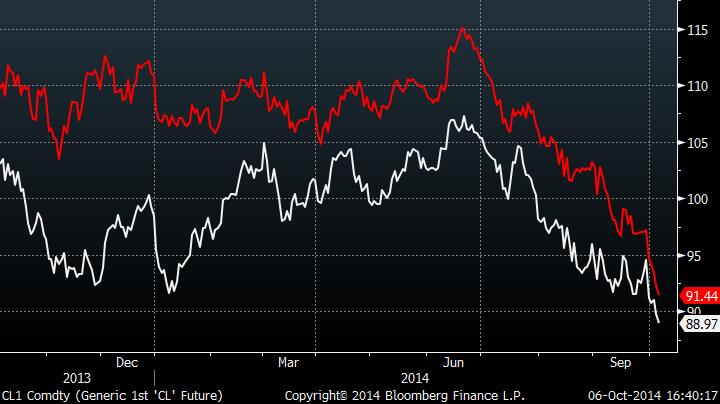

Le pétrole subit également la pression vendeuse grâce à une offre abondante. Le spread sur les contrats se resserre avec un Brent à 92 USD et WTI à 90 USD le baril (voir graphique).

Réduction du spread entre le WTI et le Brent

Marché obligataire

Les créances d’Etats se négocient à des taux particulièrement bas. Les taux français et portugais à 10 ans ont atteint un plus bas historique, respectivement à 1.23% (-7.6 bps) et 2.99% (-9.8 bps).

Les dettes espagnole et italienne ont vu leur refinancement se détendre à 2.09% (-12.5 bps) et 2.30% (-11.2 bps). Cette baisse uniforme des taux concerne tous les pays de la zone euro mais également le continent américain, avec un taux à 10 ans à 2.42%, soit une baisse de plus de 10 points de base.

La déténte des taux touche également les pays du sud de l'Europe

.JPEG)

Marché des changes

L’imprécision des propos de Draghi a déçu les cambistes, ce qui a accentué la pression sur l’euro. Cette nouvelle phase de baisse a permis à la célèbre parité EUR/USD de toucher les 1.25 USD, niveau qui correspond à un premier gros objectif fixé par les spécialistes.

Le dollar garde le cap haussier face à l’ensemble de ses contreparties, à l'image du cable (GBP/USD) qui tombe à 1.60 contre 1.64 récemment. La volatilité sur le yen a marqué également ces dernières séances avec une appréciation face à ses paires : 300 points de gains face à la monnaie unique à 137 yens pour un euro.

Les marchés actions toujours sereins

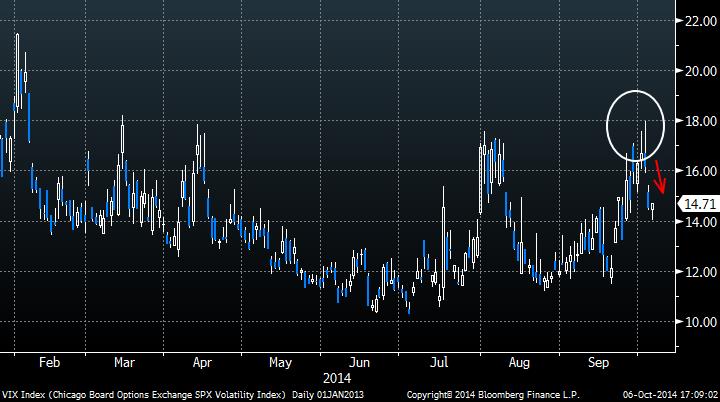

Alors que mercredi et jeudi, un vent de panique s'est abattu sur les places financières (-4% en 2 séances), les indices américains n’ont connu qu'un mouvement de repli temporaire, à l’image du S&P500 qui enregistre un repli de seulement 0.75% sur la semaine.

L’étude de l’indice VIX (baromètre de la peur) permettait dès jeudi de se rendre compte que ce mouvement ne serait que temporaire. En effet, mis à part une légère accélération haussière en séance (voir graphique), à aucun moment, une tension n’a été constatée. Il a d’ailleurs clôturé en repli de 2% sur la semaine grâce à un retour à 14.55 vendredi (-10%). Il n’y a donc, à ce jour, aucune tension majeure.

Evolution du VIX

Ouverture du bal des publications

* Liste des publications aux Etats-Unis (+ 50 milliards de dollars)

Cette semaine, les premiers points trimestriels viendront animer les marchés américains. Sont attendus notamment les groupes Monsanto, Costco, Alcoa, Pepsico ou encore le géant de l’habillement Gap. Ce panel sectoriel large permettra de donner de premières indications sur l’activité économique du 3ème trimestre. Dès la semaine suivante, le calendrier sera plus chargé, avec l’entrée en lice des sociétés financières ainsi que des technos.

Après un flux macroéconomique chargé (PIB, chômage US), c’est la microéconomie qui devrait reprendre le dessus dans les semaines à venir.

Statistiques économiques

Les États-Unis ont publié vendredi des chiffres relatifs au marché du travail plutôt rassurants, favorisant la hausse du dollar et la bonne performance des marchés actions. En effet le taux de chômage a été publié à 5.9% pour un consensus établi à 6.1%, continuant ainsi son repli amorcé depuis 2008 (voir graphique).

Evolution du chômage américain

La publication du PMI manufacturier américain a déçu les opérateurs, s’établissant à 56.6 contre 58.6 attendu.

En Europe, s’est tenu la très attendue conférence de presse du président de la banque centrale européenne, durant laquelle Mario Draghi a destabilisé les marchés. Nous noterons que les taux directeurs restent inchangés à 0.05%.

Jeudi, la banque centrale d’Angleterre communiquera à la fois sur le montant alloué aux rachats d’actifs et sur ses taux directeurs, attendus inchangés à 0.5%. Le même jour, les opérateurs prendront connaissance d'une nouvelle intervention de Mario Draghi.

Les marchés gardent leur sang froid

Si les investisseurs trouvent des prétextes pour prendre partiellement leurs bénéfices, la tendance de fonds reste haussière et la sérénité caractérise encore l’attitude de ces derniers.

Les orientations sont claires : divergence des politiques monétaires qui favorisent l’hégémonie du dollar, baisse unanime des matières premières en mettant en relief la faiblesse de l’inflation, et le couple rendement/risque qui se situe largement à l’avantage des actions. De plus, la faiblesse du coût du capital demeure avantageuse pour la croissance externe et pour les opérations de rapprochements souvent créatrices de richesses.

Si vous désirez connaître la composition de nos sélections de valeur de croissance et les prochains arbitrages, n’hésitez pas à vous abonner à nos services.