|

| Indices |

|

Sur la semaine écoulée, l'indice chinois (Shanghaï composite) a décroché de 9%, il perd également 1.1% ce lundi, après la publication d'un indice PMI légèrement sous les attentes. En Europe, les performances sont mitigées : le Footsie a gagné 1.8% et le CAC40 s'est adjugé 0.5%. En revanche, les autres grands indices ont cédé du terrain, le DAX a perdu 0.35%, l'indice espagnol 1.1% et l'indice portugais 1.3%. Concernant Wall-Street, le DOW JONES et le NASDAQ 100 ont gagné 0.7% et le S&P500 1.2%. A noter que la bourse d'Athènes, fermée depuis 5 semaines, a décroché de 16% ce lundi, après une ouverture à -23%. Indices chinois  Les deux indices continentaux surperforment l'indice hong kongais dont l'accès reste difficile pour les particuliers chinois. |

| Matières premières |

|

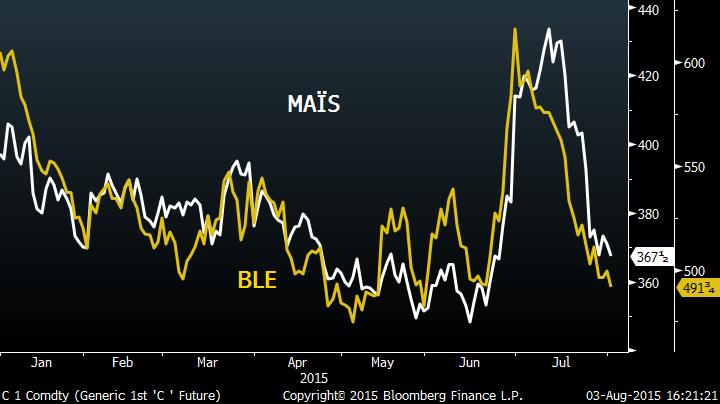

Le compartiment des matières premières demeure globalement sous pression. Les matières agricoles connaissent un réajustement violent des prix à la baisse avec des écarts négatifs de l'ordre de 20% sur le maïs et le blé. Les métaux précieux ne connaissent pas de rebond et affichent toujours une lourdeur graphique. L'or se négocie sous 1100 USD l'once, l'argent à 14.7 USD et le platine sous 1000 USD. Les métaux servant à l'industrie pâtissent du ralentissement annoncé de Pékin et restent sur les plus bas de 5/6 ans (nickel, aluminium, cuivre,..). Le pétrole suit le même mouvement, avec un Brent à 50.5 USD le baril et le WTI à 46 USD. Evolution du maïs et du blé  Le maïs et le blé semblent se diriger vers leurs plus bas de 2015. |

| Marchés actions |

|

Aux Etats-Unis, les publications de la semaine passée se révèlent globalement négatives. Le secteur pétrolier subit fortement la chute des cours du pétrole, avec Exxon qui voit ses profits diminuer de moitié et Chevron qui connait une chute de 90% de son bénéfice net au deuxième trimestre (les deux perdent respectivement 4% et 5%). Facebook et Procter&Gamble affichent tous les deux des performances négatives à la suite de leurs résultats. Twitter a déçu sur son nombre d'abonnés et a baissé de 14.5% après sa publication. En Europe, les résultats sont globalement corrects. Total est parvenu à limiter l'impact de la chute des cours du pétrole grâce à son programme de réduction des coûts et présente des résultats trimestriels robustes. Airbus (+3,5%) a publié de très bons résultats et connaît une hausse de 34% du résultat net au premier semestre. Le secteur automobile européen fait figure d'exception avec des performances boursières très négatives à la suite de leurs publications de résultat, qui sont pourtant bonnes. Michelin perd 6%, Peugeot 4%, Renault 8%, Daimler 2.5%, Valeo 5%. Les perspectives du secteur automobile sont fortement assombries par le ralentissement chinois. Au programme cette semaine, de nombreux poids lourds de la cote américaine (AIG, Ford, Walt Disney, Goldman Sachs, Aetna…). En Europe, la semaine sera particulièrement chargée. En France : Veolia, Crédit Agricole, Société Générale et Numericable-SFR seront à surveiller. Outre-Rhin, BMW, Deutsche Telekom et Allianz publieront également leurs chiffres. Nouvelle opération capitalistique Nokia et le consortium BWM, Daimler et Volkswagen sont parvenus à un accord pour le rachat du service de cartographie HereMaps de Nokia. L'opération devrait avoisiner les 2.8 milliards d'euros. De nombreuses entreprises étaient intéressées par cette acquisition telles que Uber, Apple, Alibaba… >>Toutes les dates de publications aux Etats-Unis >>Toutes les dates de publications en France |

| Marché obligataire |

| Sur le marché obligataire, les variations hebdomadaires sont divergentes. En effet, alors que le rendement hellénique à 10 ans prend 47 points de base à 11.58%, la plupart des taux des autres pays européens se détendent. Les références italienne et portugaise perdent, pour leur part, une dizaine de points de base. Enfin, le T-note voit son rendement baisser de 7 bps. |

| Statistiques économiques |

|

La semaine dernière, en Europe l'indice IFO et celui des prix à la consommation sont sortis au-dessus du consensus. Aux Etats-Unis, la demande en bien durables a agréablement surpris (+0.8% vs +0.4%). En revanche, l'indice de confiance du consommateur a très fortement chuté à 90.9. Les promesses de ventes de logements, l'indice du coût de l'emploi (0.2% contre 0.6% attendu) et l'indice de l'Université du Michigan ont également déçu le consensus. Le PIB américain du T2 est ressorti légèrement en dessous des attentes mais affiche quand même une croissance de 2.3%. Celui du T1 a par ailleurs été révisé à la hausse à +0.6% (-0.2% initialement). Cette semaine, en Europe, l'indice des prix à la production sera publié mardi. Mercredi, les intervenants prendront connaissances de l'indice PMI services et des ventes de détails. Aux Etats-Unis, seront publiées mardi les commandes industrielles. Le lendemain, les investisseurs prendront connaissances des créations d'emplois ADP et de l'indice PMI services. Enfin, vendredi sera la journée la plus importante outre-Atlantique, avec l'évolution du salaire horaire, les créations d'emplois NFP et le taux de chômage attendu à 5.3%. |

| Marché des changes |

|

L'euro tergiverse face à ses contreparties. La parité EUR/USD se stabilise après le communiqué peu explicite de la Fed. Le couple majeur se négocie autour de 1.1 USD. Outre-manche, la livre sterling affiche de la fermeté après la publication du PIB britannique conforme aux attentes ; le câble se situe proche des 1.565 USD. Le billet vert campe sur sa position de leader avec un dollar index (voir graphique) se dirigeant vers ses récents plus hauts à 100 points (voir graphique). Le dollar index depuis le 1/01/2015  |

| Fermeté des indices face aux incertitudes chinoises |

|

Apres avoir évité la tempête en Méditerranée, autour de la Grèce, les places financières ont vu souffler un coup de vent en provenance de Chine ce qui a eu pour effet de générer de la volatilité mais surtout des interrogations sur la capacité de Pékin à passer le cap de la crise de croissance. Malgré la défiance qui s'est portée sur le secteur automobile de par son exposition chinoise (à l'image de Valeo qui génère 20% des revenus dans le pays), les indices ont bien résisté. Le portefeuille PEA garde néanmoins le cap de la hausse, avec une performance de plus de 21%. L'équipe Zonebourse demeure confiante sur la capacité de la sélection PEA à continuer son avancée gagnante. |

|