| Lundi 28 septembre | Le point hebdo de l'investisseur |

|

| Indices |

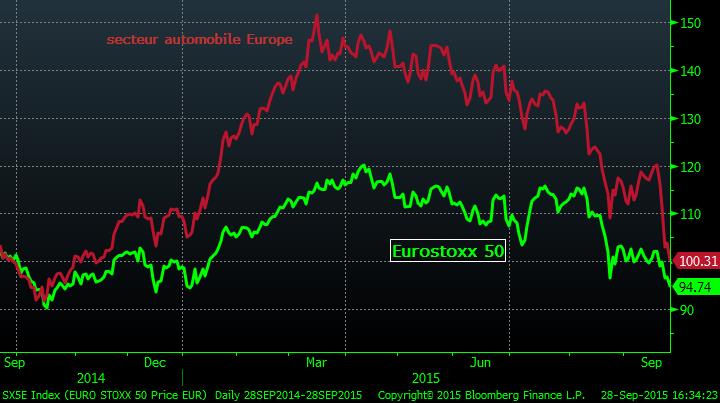

| Sur la semaine écoulée, hormis l'Angleterre et le Portugal, tous les grands indices ont cédé du terrain. Ce sont la Grèce et l'Espagne qui signent les plus mauvaises performances, avec un repli hebdomadaire de 3.3%. L'indice italien a cédé 0.8%, le CAC40 1.2% et le Dax 2.3%. Wall-Street a également terminé dans le rouge. Le DOW JONES a perdu 0.4%, le S&P 500 1.4%. Quant au NASDAQ COMPOSITE, il décroche de 2.9%, avec la chute des Biotechs. La Chine a pour sa part perdu 0.2% et le Japon 1%. Graphique de l'Eurostoxx50 comparé au secteur automobile européen  On constate une normalisation de la performance de l'indice des valeurs automobile européennes par rapport à celle de l'Eurostoxx50, sur un an glissant. |

| Matières premières |

| Le CRB reste fragilisé par les anticipations de ralentissement économique mondial ; ce dernier retombe sous les 193 points proche de son plus bas annuel à 185 points. Les métaux servant à l’industrie chutent à nouveau, à l’image du cuivre, de l’aluminium et du nickel. Le platine souffre de la crise de confiance sur l’automobile et décroche à 927 USD l’once, un plus bas de 7 ans (voir graphique). Le pétrole se stabilise sur les 48 USD pour le Brent et à 45 USD pour le WTI; les fermetures de puits continuent. Cette fois ci, c’est Shell qui stoppe son activité d’exploration pétrolière et gazière en Alaska. Les métaux précieux profitent de la nervosité sur les marchés pour regagner en valeur, l’or se négocie à 1148 USD l’once et l’argent franchit les 15 USD. Graphique du platine .jpg) |

| Marchés actions |

| Les investisseurs restent focalisés sur le secteur automobile au sens large (constructeurs et équipementiers). Ces derniers voient leur capitalisation subir une forte erosion, à l'image de Volskwagen qui a perdu 60% depuis ses plus hauts du printemps (voir graphique). Volkswagen poursuit sa glissade  |

| Marché obligataire |

| Les rendements à 10 ans européens demeurent stables, que ce soit pour les pays « Core » ou « périphériques ». Le Bund s'inscrit à 0.58% et l'OAT à 0.95%, en dépit de l'abaissement de la note de la dette française par Moody’s. A contrario, la Grèce voit sa référence à 10 ans augmenter de 165 points, à 8.3%. Après l’élection de Alexis Tsipras en Grèce, Moody’s confirme la notation du pays à « Caa3 » et n’envisage plus de la baisser à moyen terme, invoquant une situation politique plus favorable aux réformes dans le pays. |

| Marché des changes |

| Les cambistes ont fait preuve d’une certaine sérénité sur le marché des changes, les parités gardant plus ou moins leur équilibre. Quelques petits écarts sont, tout de même, à noter autour du yen et de la livre sterling, avec la progression de l’euro face à ces deux monnaies (134.7 yens, et 0.735 GBP). La devise britannique subit la reprise du dollar, suite au PIB américain du 2e trimestre (+3.9%) et cède 300 points de base face au billet vert pour s’échanger à 1.52 USD (voir graphique). Evolution du GBP/USD  |

| Statistiques économiques |

| Durant la semaine écoulée, les statistiques relatives aux PMI manufacturier et services sont ressorties sous les attentes, tant en Chine, en Allemagne, qu’en zone euro. Seuls quelques indicateurs américains ont rassuré, avec notamment les ventes de maisons neuves, les dépenses de consommation personnelle ou le PIB annualisé (+3.9% contre 3.7% attendu). A partir de mercredi, les investisseurs resteront attentifs à l’indice des prix à la consommation pour septembre en zone Euro (statu quo à 0,90% attendu), puis à l’indice des prix à la production pour août vendredi. Plusieurs chiffres seront également à prendre en compte outre-Atlantique : l’indice ISM manufacturier pour septembre et surtout vendredi le taux de chômage et l’emploi non agricole. |

| Le scandale VW pollue les marchés |

| L’affaire Volkswagen complète toute une série de nouvelles estivales négatives, affectant la confiance globale des investisseurs. Ces derniers regrettaient déjà le statu-quo de la Fed dans sa politique des taux et stressaient de voir la normalisation de la croissance chinoise et de ses répercussions au niveau des pays émergents. De quoi décourager toute prise de risques majoritaire. Les actions peinent, par conséquent, à retrouver durablement les faveurs des investisseurs. Néanmoins, il convient de surveiller les mouvements baissiers récemment contestés et qui, à ce jour, n’ont pas trouvé la force de clôturer sous le niveau pertinent des 4200 points. Dans cette large et volatile phase de réflexion, l’équipe Zonebourse conserve son exposition dans le portefeuille EUROPE (+10%), conservant une avance de performance substantielle par rapport à son benchmark européen. Si vous voulez connaître la composition du portefeuille PEA, n’hésitez pas à vous abonner. |

| Découvrez nos positions en cours Si vous désirez connaître les valeurs actuellement en portefeuille ainsi que nos prochains investissements, abonnez-vous dès maintenant ! |

|

|

|