|

Lundi 7 septembre 2015 | Le point hebdo de l'investisseur |

|

| Indices |

Sur la semaine écoulée, hormis Athènes qui a gagné 2%, toutes les autres places boursières ont corrigé. En Europe, le DAX a perdu 2.5%, le Footsie et le CAC40 ont cédé 3.2%.

Concernant les pays périphériques de la zone euro, l'Italie, le Portugal et l'Espagne ont reculé respectivement de 2.3%, 2.5% et 5.1%.

Aux Etats-Unis, les grands indices ont perdu en moyenne 3.3%, les statistiques sur l'emploi ayant quelque peu ravivé les craintes d'un resserrement monétaire imminent (taux de chômage à 5.1%).

La Chine a pour sa part perdu 2.2% et le Japon signe la plus mauvaise performance hebdomadaire (-7%). Le Shanghaï Composite rentre dans le rang  L'indice chinois (Shanghaï composite : en jaune) retrouve sa corrélation avec l'indice japonais (Nikkei : en blanc) et l'indice hongkongais (Hang Seng : en vert), après un "excès haussier" au second trimestre. |

| Matières premières |

Le CRB se stabilise sur ses points bas, proche des 200 points.

Cette phase d'équilibre se vérifie sur les contrats pétroliers. Le WTI à 46.5 USD et le Brent à 50 USD le baril, ont néanmoins connu des journées volatiles, avec des écarts quotidiens de l'ordre de 10%.

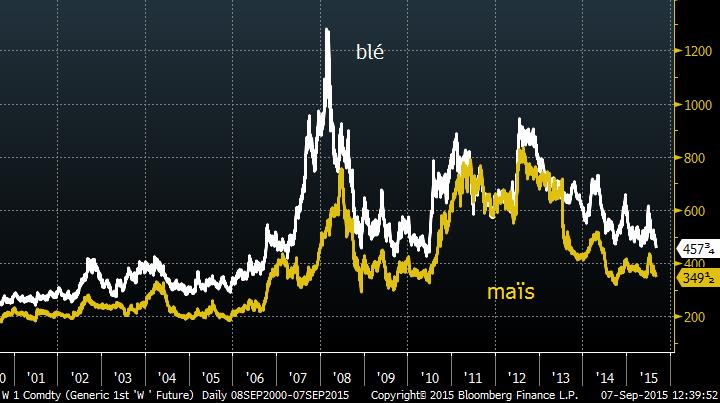

Les matières agricoles restent encore faibles, sur des prix bas de 5 ans, à l'image du blé, du maïs (voir graphique). Les céréales subissent le contre coup de la Chine, malgré une production mondiale en baisse. Graphique du blé et du maïs  |

| Marchés actions |

Les valeurs énergétiques restent sous pression. Les titres Vallourec, Maurel et Prom ou encore CGG ont perdu respectivement 13%, 10.5% et 6.7% de capitalisation boursière. D'autre part, Areva et EDF ont également cédé 10% et 8%.

Dès la semaine prochaine, la période des publications trimestrielles devrait recréer de la volatilité sur de nombreux titres. |

| Marché obligataire |

| Une situation quasi unanime de détente des taux à l'échelle mondiale est constatée sur la semaine écoulée. Les échéances à 10 ans de l'Allemagne et des Etats-Unis reculent de près de 15 points alors que la plus forte chute est à mettre au compte de la Grèce (-40 Bps). A l'inverse, on peut noter une situation de remontée des taux dans de nombreux pays d'Amérique du Sud, avec notamment le Brésil dont la référence à 10 ans grimpe de 40 points de base. |

| Marché des changes |

|

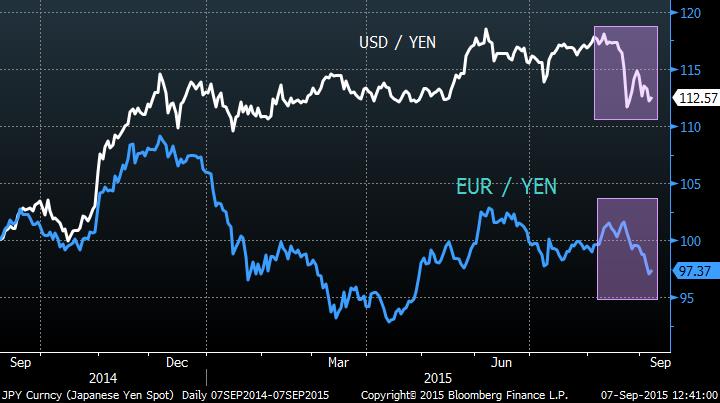

L'euro s'affaiblit, après le pic des 1,17 USD et se négocie sur les 1.115 USD. Les cambistes montrent également une certaine défiance vis à vis de la livre sterling ; la monnaie britannique se dégrade sensiblement, en passant de 195 à 181 yens en quelques jours. Elle perd près de 500 points face au dollar à 1,52 USD. Dans l'hémisphère sud, la descente aux enfers des dollars australiens et néo-zélandais se confirme, avec la cassure pour le premier des 0.70 USD et pour le deuxième des 0.63 USD. Les craintes en provenance de la Chine affectent directement ces monnaies. Valeurs refuges dans les périodes de stress, les paires en yens ont globalement évolué en hausse, à l'image de la parité contre le dollar qui se négocie à 119. Evolution de l'USD/JPY et de l'EUR/JPY en données normalisées sur un an glissant  La monnaie japonaise retrouve momentanément son statut de valeur refuge. |

| Statistiques économiques |

|

La semaine qui vient de s'écouler a mis en avant une activité (ISM) moins dynamique qu'attendu aux Etats-Unis, confirmée par des créations d'emplois inférieures aux attentes. Ces éléments accentuent le doute sur la remontée des taux dans le pays de l'oncle Sam. Très peu de chiffres cette semaine. Les hostilités seront ouvertes jeudi avec l'inflation en Chine et vendredi l'indice des prix à la production et l'indice du Michigan aux Etats-Unis. |

| Le stress est à l'est et à l'ouest |

|

Les intervenants regardent les deux côtés de l'Europe : à l'est, le ralentissement économique chinois dont il est difficile d'établir une mesure précise et à l'ouest, l'intention de la FED de normaliser sa politique monétaire. Les publications émanant de Pékin et des Etats-Unis devraient plus que jamais être analysées et décortiquées d'ici le 17 septembre, date de la réunion de la banque centrale américaine. La spéculation va donc battre son plein. En attendant, les investisseurs hésitent à prendre un sens, d'où les mouvements erratiques intégrés dans un couloir défini entre 4500 et 4700 points pour le CAC40. Néanmoins, l'Europe devrait bénéficier d'un environnement porteur avec des taux bas, un coût énergétique réduit et une faiblesse de l'euro qui constituent des atouts indéniables pour les entreprises de la zone euro. Le portefeuille Europe Zonebourse, ayant comme caractéristique d'être investi totalement, conserve une excellente performance de 14.2% contre un benchmak de 3.2% (Eurostoxx50). Si vous voulez connaître la liste des actions à forts potentiels qui le compose, n'hésitez pas à souscrire au service dédié afin de dupliquer les performances. |

| Découvrez nos positions en cours Si vous désirez connaître les valeurs actuellement en portefeuille ainsi que nos prochains investissements, abonnez-vous des maintenant ! |

|

|

|