|

Lundi 5 octobre 2015 | Le point hebdo de l'investisseur |

|

| Indices |

|

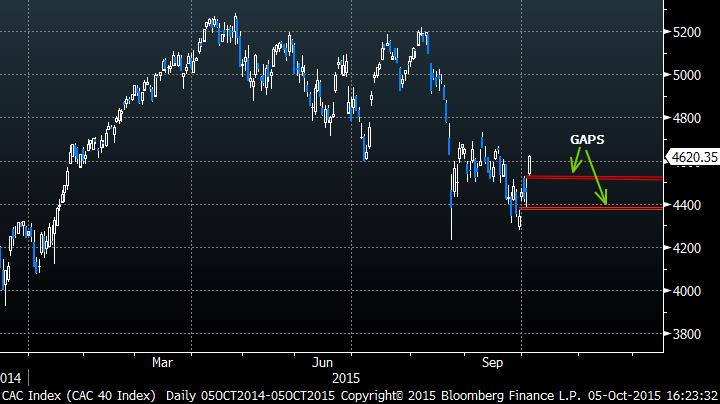

Sur la semaine écoulée, c'est Wall-Street qui tire son épingle du jeu, avec une performance hebdomadaire positive de 1%. En Europe, les indices ont terminé en ordre dispersé. Le CAC40 a perdu 0.5%, le DAX 1.4%, alors que le Footsie a gagné 0.35%. Concernant les pays périphériques de la zone euro, l'Italie a gagné 0.2%, l'Espagne 0.9% et le Portugal a engrangé 3.1% Quant à la Grèce, elle recule de 5% sur la semaine. La Chine a pour sa part perdu 1.3% et le Japon a cédé 0.9%. Graphique du CAC40  Le mouvement de reprise amorcé la semaine dernière fait apparaître la présence de deux gaps laissés ouverts (4380 points et 4520 points), soulignant la détermination des acheteurs. |

| Matières premières |

|

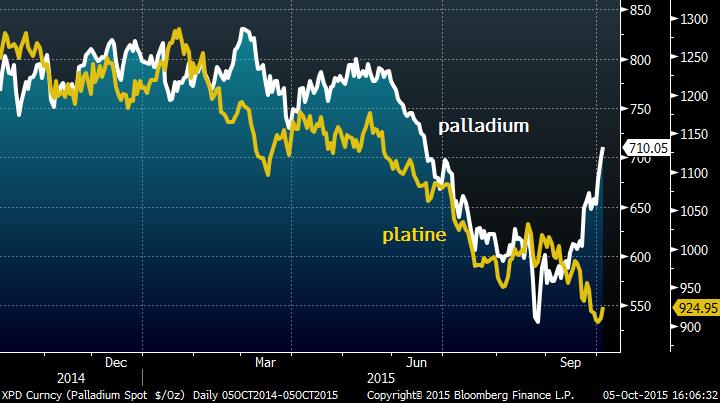

Les faibles créations d’emplois aux Etats-Unis ont permis le redressement du segment des matières premières, suite à la baisse du dollar. Ce sont les métaux précieux qui ont réagi immédiatement, avec des poussées haussières pour l’or à 1140 USD et l‘argent à 15.20 USD l’once. Ces variations positives se vérifient sur quelques métaux servant à l’industrie comme le palladium. Les MGP (métaux du groupe du platine) évoluent de manière désordonnée, en fonction de leur utilisation industrielle, le palladium étant utilisé davantage pour les pots catalytiques à essence contrairement au platine (voir graphique). Les contrats sur les différents barils se stabilisent sur 46 USD pour le WTI et sur 48 USD pour le Brent. Graphique du palladium et du platine  |

| Marchés actions |

|

De nombreux mouvements sectoriels sont observés sur les marchés, comme notamment la chute des matières premières qui a entrainé les valeurs sur des niveaux extrêmement faibles. Ces titres semblent initier un retournement haussier depuis la fin de semaine dernière. D’autre part, le secteur automobile, exception faite du titre Volkswagen, repart également à hausse. Les meilleures performances hebdomadaires de l’indice phare parisien sont à mettre au profit de Technip et Total (+11% et +7%) ainsi que Valeo qui s’apprécie de 6%. Les publications trimestrielles commenceront cette semaine, avec comme à l’accoutumée, Alcoa qui ouvrira le bal jeudi. Nous ne rentrerons cependant dans le vif du sujet que la semaine prochaine. |

| Marché obligataire |

|

Après s’être détendus, les rendements à 10 ans européens repartent à la hausse, en ce début de semaine, que ce soit pour les pays « Core » ou « périphériques ». Le bund remonte à 0.55% ainsi que l’OAT à 0.92%. En revanche, les taux des pays « périphériques » ont baissé. Prenant acte de l’embellie de l’économie espagnole, l’agence de notation Standard & Poor’s vient de rehausser la note de crédit de long terme du pays. Outre-Atlantique, les taux US restent quasi stables juste au-dessus de 2%. |

| Marché des changes |

|

Les cambistes se désengagent du dollar, après les statistiques sur l’emploi américain. Ce dernier, en effet, laisse supposer un ajournement de la hausse des taux par la Fed. L’EUR/USD évolue à proximité de 1.12 USD. La stabilité de la monnaie unique se vérifie également face aux autres devises majeures. Les spécialistes suivront attentivement les monnaies de l’hémisphère sud, à l’image du dollar australien, qui pourraient reprendre le chemin de la hausse grâce à l'appréciation des matières premières. L’AUD/USD franchit la barre des 0.70 USD et se situe proche d'une cassure haussière, à l'intérieur d'une figure en triangle (voir graphique). Evolution de l'AUD/USD  |

| Statistiques économiques |

|

Les récentes publications ont permis d’identifier que les Etats-Unis confirmaient difficilement leur cycle économique haussier. En effet, les chiffres de l’immobilier ainsi que de l’emploi se sont révélés bien moins bon qu’attendu ; retardant le calendrier de remontée des taux, ce qui a néanmoins profité aux marchés actions. Cette semaine, peu de choses à attendre, si ce ne sont les décisions de politique monétaire au Japon et au Royaume-Uni (mercredi et jeudi), après la publication ce lundi 5 Octobre de l’indice ISM services, ressorti à 56.9 contre 58.0 attendu. |

| Les acheteurs intensifient leurs efforts |

|

La volatilité domine dans le comportement erratique des indices. Les fortes séances baissières sont régulièrement contrées par des retournements haussiers. Ces fortes hésitations graphiques concrétisent le doute des investisseurs et rendent complexe l’analyse du comportement de ces derniers. Néanmoins, les acheteurs semblent intensifier leurs efforts pour contrer les flux vendeurs. Le retour actuel d’optimisme affiché par les marchés actions conforte la stratégie de l’équipe Zonebourse qui demeure totalement investie sur le portefeuille Europe (+12.5% depuis le début d’année contre 3% pour son benchmark, l’Eurostoxx 50). Si vous voulez connaître la composition du portefeuille PEA, n’hésitez pas à vous abonner. |

| Découvrez nos positions en cours Si vous désirez connaître les valeurs actuellement en portefeuille ainsi que nos prochains investissements, abonnez-vous des maintenant ! |

|

|

|