|

Lundi 19 octobre | Le point hebdo de l'investisseur |

| Les places financières ont terminé en ordre dispersé la semaine dernière, dans le sillage des résultats d’entreprises. La tendance a néanmoins été soutenue par les mauvaises statistiques américaines qui repoussent la remontée des taux et par les anticipations d’une extension du QE de la BCE en décembre. Ce sont aujourd’hui les espoirs d’une intervention de la Banque chinoise qui entretiennent le courant acheteur, après la publication d’un PIB en hausse de 6.9%, son plus bas niveau depuis la crise financière. |

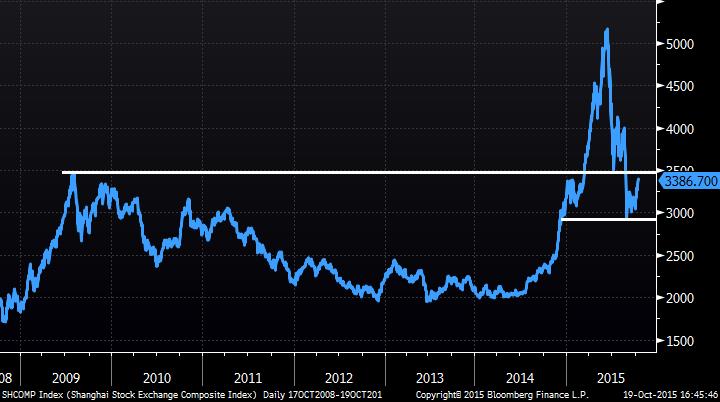

| Indices Sur la semaine écoulée, c'est une fois de plus Wall-Street qui tire son épingle du jeu, en enregistrant sa troisième semaine consécutive de hausse. Le DOW JONES a gagné 0.8%, le S&P500 a progressé de 0.9% et le NASDAQ COMPOSITE de 1.1%. En Europe, les écarts sont plus significatifs. Les Pays-bas ont gagné 1.4%, la Grèce 1.3% et l'Italie 0.4%. Le CAC40 et le DAX terminent stables alors que le Footsie recule de 0.6%, l'Ibex de 0.8% et le PSI cède 2.4%. En Asie, la Chine a engrangé 6.4% et elle ne perd que 0.14% ce matin après ses chiffres sur la croissance. Indice Shanghaï composite  L'indice chinois est en phase d'accumulation sous les 3500 points. |

| Matières premières Les métaux précieux profitent des tergiversations de la banque centrale américaine pour repartir à la hausse, comme l’or qui se négocie à 1180 USD l’once. C’est presque 10% de repris depuis les plus bas de cet été. L’argent affiche également un plus grand intérêt, avec une cotation supérieure à 16 USD alors que le platine profite des prix bas à 900 USD l’once pour entamer une relance dynamique, de plus de 12% en une semaine (voir graphique). Le pétrole reste toujours volatil, avec des variations erratiques et se traite à 50 USD le baril pour le Brent et à 46 USD pour le WTI texan. Graphique du platine  Le platine se rapproche d'une zone charnière (accélération ou blocage). |

| Marchés actions Quelques mauvaises surprises du côté des publications ont entrainé des mouvements importants. En effet, les marchés ont fait face à de nombreux « profit-Warning » (Wal-Mart, Hugo Boss, Leoni… ou encore Boiron). La semaine s'annonce intense à Wall-street, avec au programme la publication de sociétés majeures telles Microsoft, Amazon et Coca cola. A Paris, les investisseurs attendront principalement les publications d'Orange, Danone et Vinci. Publications US (>50 milliards de dollars) Publications françaises (>5 milliards d'euros) |

| Marché obligataire Les rendements à 10 ans européens restent une fois encore stables en ce début de semaine. Pour les pays « Core », le bund s’inscrit à 0.56% (+2 pbs) et l’OAT à 0.92% (précédemment à 0.95%.) Les références italienne et espagnole affichent respectivement des rendements de 1.60% et 1.76%. Seuls les taux grecs à 10 ans continuent de baisser, pour la troisième semaine consécutive, de près de 35 points à 7.3%. Outre-Atlantique, les taux US demeurent proches des 2%, sans tendance dominante. |

| Marché des changes L’indécision demeure sur l’évolution de l’euro face au dollar. Cette absence de tendance marquée génère des oscillations graphiques à l’intérieur d’une fourchette 1.12 et 1.14 USD. Les cambistes délaissent quelque peu le dollar, suite à l’idée d’ajournement de la hausse des taux par le Fed. La parité USD/YEN recule sur 119. Cet ajustement baissier se retrouve également face au franc suisse avec un couple USD/CHF à 0.95, soit 300 points de base de baisse depuis quelques séances. USD / JPY  La parité USD/JPY a retrouvé depuis quelques semaines sont trend horizontal annuel (118/122). |

| Statistiques économiques La semaine clôturée a fait état de chiffres globalement sous les attentes à l’échelle mondiale (Zew allemand, indice Empire State et Philly Fed, ventes de détails…). Les seules bonnes nouvelles concernent l’indice Michigan et les chiffres hebdomadaires du chômage. Il faudra suivre de nombreuses statistiques immobilières aux Etats-Unis : mardi avec les mises en chantier et les permis de construire puis jeudi les ventes de logements anciens. En Europe, l’attention sera focalisée en fin de semaine sur la réunion mensuelle de la BCE ainsi que sur les indices PMI. |

| Les ondes de choc se réduisent Les tergiversations de la Fed sur la hausse des taux directeurs a permis, en fin de compte, de redonner un certain appétit pour le risque chez les investisseurs. Il faut dire qu’à moyen terme les actions demeurent plus attrayantes que les produits obligataires. Devant la grande incertitude, les opérateurs risquent de naviguer entre le camp des partisans des politiques monétaires généreuses et ceux qui voient s’accumuler les nuages noirs de la baisse de la croissance mondiale. Pour valider le scénario positif, il conviendra déjà que les principaux indices débordent graphiquement leurs résistances principales, dont les 4740 points sur le CAC 40. Néanmoins, il apparaît clairement que le stress se réduit dans le comportement global des indices. Dans sa stratégie d’être investie et de battre le benchmark, l'équipe Zonebourse vient de réaliser un arbitrage dans le portefeuille Europe, éligible au PEA. |