Les places européennes ont terminé la semaine à leur zénith, à l’image des nouveaux records du CAC40, portées par le rebond de Wall-Street et les anticipations d’un probable report de la première remontée des taux d’intérêt Outre-Atlantique. Néanmoins, quelques prises de bénéfices surviennent en ce début de semaine alors que les incertitudes persistent au sujet de la Grèce.

Indices

Sur la semaine écoulée, c'est le FTSE qui signe la meilleure performance en Europe (+4.2%). L'Espagne a gagné 3.5%, l'Italie 2%, la France 1.5% et l'Allemagne 1.1%. A contre-courant, on retrouve une fois de plus la Grèce qui a perdu 3.2%.

Profitant notamment de la baisse du dollar, le DOW JONES et le S&P 500 ont gagné respectivement 2.1% et 2.7%. Le NASDAQ 100 a enregistré une performance hebdomadaire de 3.3% grâce aux biotechs.

La Chine s'envole de 7.2% (+2% ce lundi), sur fond d'anticipations d'un nouveau coup de pouce monétaire de la part de la Banque centrale chinoise (voir graphique).

Indice chinois (Shanghaï composite)

Matières premières

A l’image du CRB au plus bas de 6 ans, les matières premières n’expriment aucun signe marqué de rebond. L’ensemble des sous-jacents demeure sans grande volatilité excepté les cours du pétrole qui restent nerveux à l’approche des zones basses : 55 USD pour le Brent et 44 USD pour le WTI, ce dernier restant fragilisé par la situation nord-américaine de sur-stockage.

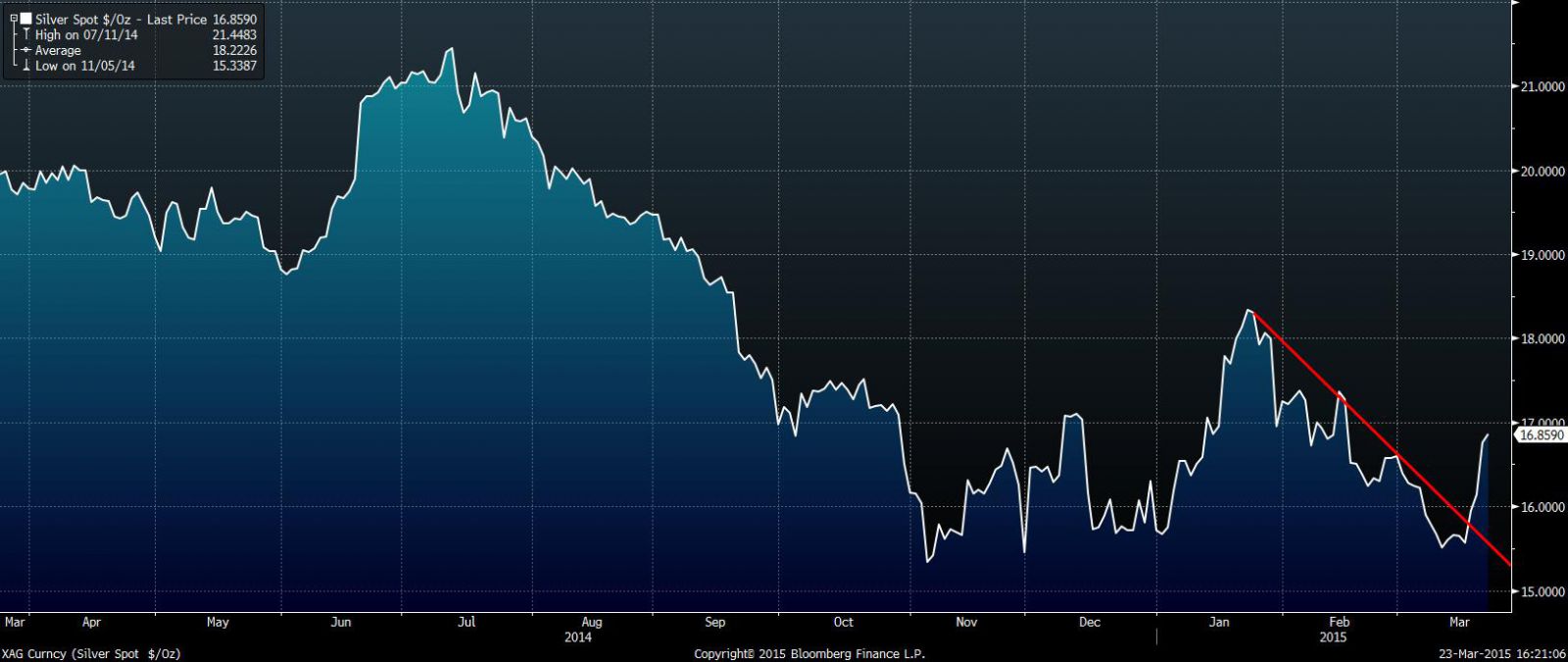

Les métaux précieux gardent une configuration sous pression, avec l’or à 1180 USD l’once et le platine à 1140 USD. En revanche, l’argent établit une tentative de reprise dynamique, avec une avancée de 5%, proche des 17 USD (voir graphique).

L'argent

Marché obligataire

Orientés à la baisse, l’OAT (0.44%) et le Bund (0.17%) reviennent à proximité de leurs plus bas (voir graphique). Suivant la même tendance, l’emprunt d’Etat britannique a perdu 17 bps à 1.51%. En revanche, au plus haut depuis la mi-2013, l’obligation grecque a fini vendredi juste au-dessus des 11%. Enfin, le rendement des autres dettes souveraines européennes se tend, à l’image de l’Italie (1.2%), de l’Espagne (1.17%) et du Portugal (1.61%).

Outre-Atlantique, le T-bond a franchi le seuil des 2% à la baisse pour s’établir à 1.93%, en perdant 17 bps.

Evolution du Bund sur un an

Marché des changes

L’euro reprend des couleurs face au dollar avec une progression en direction des 1.10 USD, suite à la politique floue de la FED concernant la remontée des taux. La reprise se vérifie face aux autres devises comme la livre sterling à 0.72 et le yen à 130. La progression du billet vert se trouve, par conséquent, stoppée momentanément, laissant place à un repli face à ses contreparties majeures, à l’image du yen qui revient sous les 120 (voir graphique).

USD / JPY

Marché actions

La semaine dernière a été l’occasion pour les investisseurs de renforcer leurs positions sur le secteur bancaire dont les composantes affichent des progressions comprises entre 2 et 4%. Les pétrolières ne sont pas en reste, au sein du CAC40, avec une avancée de 5% sur Total et plus de 3% sur Technip.

A l’inverse, le secteur automobile est en nette sous performance, avec des replis de l’ordre de 5%. Renault fait office de mauvais élève, en enregistrant une baisse de près de 10% depuis son point haut du 16 mars au-dessus des 90 EUR.

Cette semaine, la seule publication d’importance sur le marché français sera communiquée mercredi pour le compte du Groupe Hermès. Les analystes attendent une progression d’environ 10% du chiffre d’affaires ainsi que du résultat net par rapport à l’exercice 2013.

Opérations capitalistiques

Le groupe chinois China National Chemical a annoncé le rachat du fabricant de pneumatiques italien Pirelli, pour un montant total de 7.1 milliards d’euros, soit 15 euros l’action. Ce deal d’envergure permettra au géant italien de se développer d’avantage en Asie, afin de mieux concurrencer Michelin et Continental. D’autre part, l’opération marque l’intérêt accru des investisseurs chinois dans les sociétés européennes, ces derniers cherchant à profiter de la baisse de l’euro et des perspectives de croissance dans le vieux continent. L’Italie figure comme le deuxième marché des acquisitions chinoises en Europe et le cinquième mondialement, en dehors du secteur financier.

Statistiques économiques

L’indice allemand ZEW du sentiment économique a déçu les investisseurs (54.8 contre 58.9 attendu). Les inscriptions hebdomadaires au chômage ont été meilleures que prévu (291 000 contre 295 000) alors que les stocks de pétrole continuent de progresser à 9.6 millions de barils.

Cette semaine sera chargée en statistiques. En Europe, sortiront les indices PMI manufacturier et services. Les investisseurs suivront mercredi la publication de l’indice (allemand) IFO, prévu à 107.4.

Ensuite aux Etats-Unis, seront dévoilés les prix à la consommation ainsi que l’indice manufacturier attendu à 54.9. L’indice PMI services sera publié ce jeudi, le consensus l’attend à 57.2. Enfin, vendredi les opérateurs surveilleront la publication finale du PIB 2014.

Les stocks localisés à CUSHING (USA)

.jpg)

Les stocks localisés à CUSHING (Oklahoma) sont au plus haut historique, les barils s’entassent dans les réservoirs de la ville de 8000 habitants au lieu d’être dirigés dans les raffineries (voir graphique ci-dessous).

Une respiration graphique dans un engagement tendanciel haussier

Les marchés européens ont encore prouvé leur solidité, avec une compensation du mois de mars largement haussière et qui s’est terminée par 280 points de gains d’une liquidation à une autre sur le CAC 40. Incontestablement, le mouvement actuel représente un engagement tendanciel haussier très puissant qui peut donner lieu, néanmoins, à des phases de repli ou de consolidation mineures.

Les conditions macroéconomiques, largement évoquées depuis des semaines, constituent l’environnement idéal pour l’évolution sans stress des actions. L’équipe Zonebourse conserve ses positions actuelles mais garde une attention particulière sur la prochaine respiration graphique des indices, afin de compléter les investissements. Le portefeuille PEA performe à plus de 18% à ce jour.

Si vous voulez connaître et suivre notre sélection dédiée aux meilleures actions européennes, n’hésitez pas à vous abonner à nos services.