|

Lundi 18 avril | Le point hebdo de l'investisseur |

|

Les marchés attendaient le début des publications ainsi que la réunion des pays OPEP/non OPEP pour un accord sur le gel de la production de pétrole. Sur le premier point, ils n’ont pas encore assez de recul pour faire un bilan, sur le second c’est un échec total des négociations. C’est dorénavant la réunion de la BCE de jeudi qui devrait apporter de nouveaux éléments aux marchés en parallèle aux publications trimestrielles américaines. |

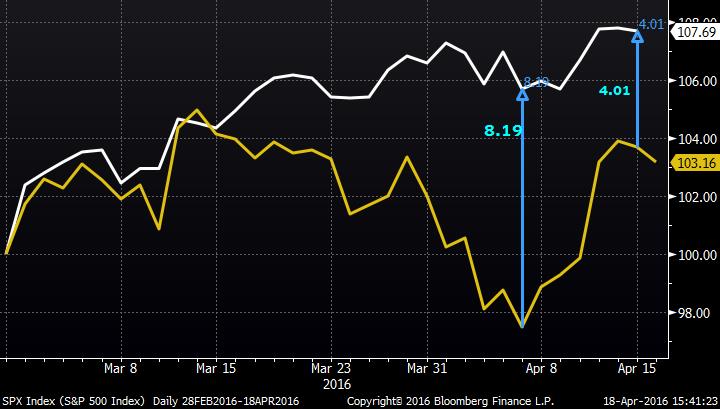

| Indices Au cours de la semaine écoulée, les places financières européennes ont rattrapé leur retard sur leurs homologues américains. Le Cac40 et le Dax ont progressé de près de 4.5% alors qu’il ne faut compter que sur une progression d’environ 2% pour les principales places financières américaines (voir graphique). Le Nikkei affiche une forte progression de 6.5%, tout comme l’indice brésilien qui a rebondi de 5.8% avec des espoirs de destitution de Dilma Rousseff. Cette semaine, quelques tensions pourraient apparaitre sur les marchés, en lien avec l’échec des négociations pour le gel de la production de pétrole. D’autant plus que nous sommes toujours en périodes de publications trimestrielles. Réduction du Spread entre EUROSTOXX50 et S&P500  Blanc : S&P500 Jaune : Eurostoxx50 Sur la dernière séquence hebdomadaire, l'Europe a comblé une partie de son retard de performance. |

| Matières premières Le pétrole occupe les esprits des investisseurs suite à l’échec du rendez-vous à Doha avec la présence des pays producteurs sauf l’Iran, ce qui a bloqué les tentatives de gel de la production mondiale. En effet, l’Arabie Saoudite veut ajuster sa production qu’avec l’acceptation de Téhéran de réduire la sienne en parallèle. Le Brent a, par conséquent, perdu trois dollars à 41 USD. Le WTI se négocie également en baisse à 38 USD validant une configuration négative en double top. La situation reste pratiquement inchangée sur les autres compartiments des matières premières avec l’or qui s’échange à 1240 USD l’once et le platine à 980 USD. En revanche, l’argent tente une extraction haussière au-delà des 16 USD (voir graphique). Graphique de l'Argent .JPG) Le récent franchissement haussier ouvre un potentiel de progression avec des cibles situées autour des 18 USD. |

| Marchés actions La période des publications est désormais bien lancée. Plusieurs banques ont notamment publié durant la semaine et ressortent positives avec JP MORGAN, CITIGROUP ET WELLS FARGO dans le vert. A l'inverse, BANK OF AMERICA a finalement déçu, tout comme le gestionnaire d’actif BLACKROCK. En ce début de semaine, c’est au tour de la banque MORGAN STANLEY de décevoir. De même, seront surveillées par les opérateurs, les publications des sociétés telles que Hewlett Packard, Dollar tree, Gap ou encore Foot locker. Publications US : Sociétés de plus de 10 milliards de dollars |

| Marché obligataire Pour les pays « Core » de la zone Euro, le taux allemand augmente quelque peu à 0.15% et l’OAT s’établit désormais à 0.5% contre 0.46% la semaine passée. Le rendement des pays périphériques augmente aussi avec une référence italienne à 1.35% (+10 bps) et un taux espagnol à 1.5% contre 1.45% précédemment. Le 10 ans grec reste sous pression sans volatilité à 8.7%. Enfin, aux États-Unis, le taux obligataire reste stable à 1.77% contre 1.76%. |

| Marché des changes La livre sterling subit la pression avec le référendum sur le "Brexit". La devise britannique se traite à 154 yens, un plus bas de trois ans (voir graphique). Cette faiblesse se retrouve également face au billet vert à 1.42 USD. La monnaie japonaise affiche de manière surprenante une grande fermeté dans un contexte où la banque nationale pourrait prochainement agir pour stimuler la baisse du yen. L’euro s’échange au plus bas de 40 mois à 122 yens. La parité majeure EUR/USD se stabilise dans son large couloir horizontal avec la borne supérieure des 1.1450 USD et une ligne basse à 1.06 USD pour s’échanger actuellement dans la partie haute à 1.13 USD. Graphique du GBP/JPY (Livre Sterling / Yen)  |

| Statistiques économiques Les chiffres macroéconomiques ont été unanimes la semaine dernière aux Etats-Unis, ils ressortent sous les attentes (inflation, ventes au détail, indice Michigan). De l’autre côté du globe, en Chine, les publications ont surpris positivement, notamment les chiffres de la production industrielle à 6.8% contre 5.9% prévu par le consensus. Cette semaine, c’est sur l’Europe que les opérateurs seront focalisés avec l’indice Zew allemand, les indices d’activité PMI et en point d’orgue la réunion de la BCE jeudi. Quelques chiffres aux États-Unis concentreront l’intérêt des marchés (chiffres de l’immobilier puis l’indice Philly Fed en fin de semaine). |

| Le stress s’évacue progressivement Les investisseurs affichent une sérénité retrouvée avec la reprise des prix de pétrole depuis plusieurs mois. Cette nouvelle sagesse des opérateurs se vérifie ce jour avec une relative stabilité des indices malgré l’échec (certes majoritairement attendu) de la réunion de Doha sur le gel éventuel de la production mondiale. En parallèle, l’environnent économique s’améliore modestement mais éloigne, malgré tout, les risques de ralentissement global de l’économie. Le scénario d’une croissance peu vigoureuse mais stable, grâce à la demande du secteur privé domestique, s’est mis en place. Dans ce contexte qui légitimise le rattrapage des actions européennes par rapport aux valeurs Outre-Atlantique, les indices continentaux devraient, par conséquent se relancer en direction de cibles plus ambitieuses permettant ainsi de réduire, au moins en partie, les pertes annuelles. |